Садржај

Овај текст треба да помогне субјектима који се баве електронским фактурисањем или ПДВ-ом да боље разумеју шта се дешавало у овим областима у претходном периоду и шта их очекује у наредном периоду.

1. Зашто државе уводе обавезне е-фактуре?

Основни разлог зашто државе уводе обавезне е-фактуре у пословању привредних субјеката је покушај смањења ПДВ јаза (VAT gap – разлика између теоријски могућих и стварних прихода од ПДВ). Наводи који упућују на закључке да се то ради због добробити самих привредних субјеката немају упориште у пракси. Овакав став ћемо објаснити на примеру две државе Европске уније: Италије и Естоније.

2. Како је све почело у Србији?

Поред Италије, једина земља у Европи која је увела неки систем обавезних е-фактура између привредних субјеката је Мађарска, али се њихов систем разликује од централизованог система какав је италијански. Србија је трећа земља у Европи која је увела обавезни систем е-фактура. Систем у Србији је по свом концепту сличнији систему у Италији, јер се ради о централизованом систему.

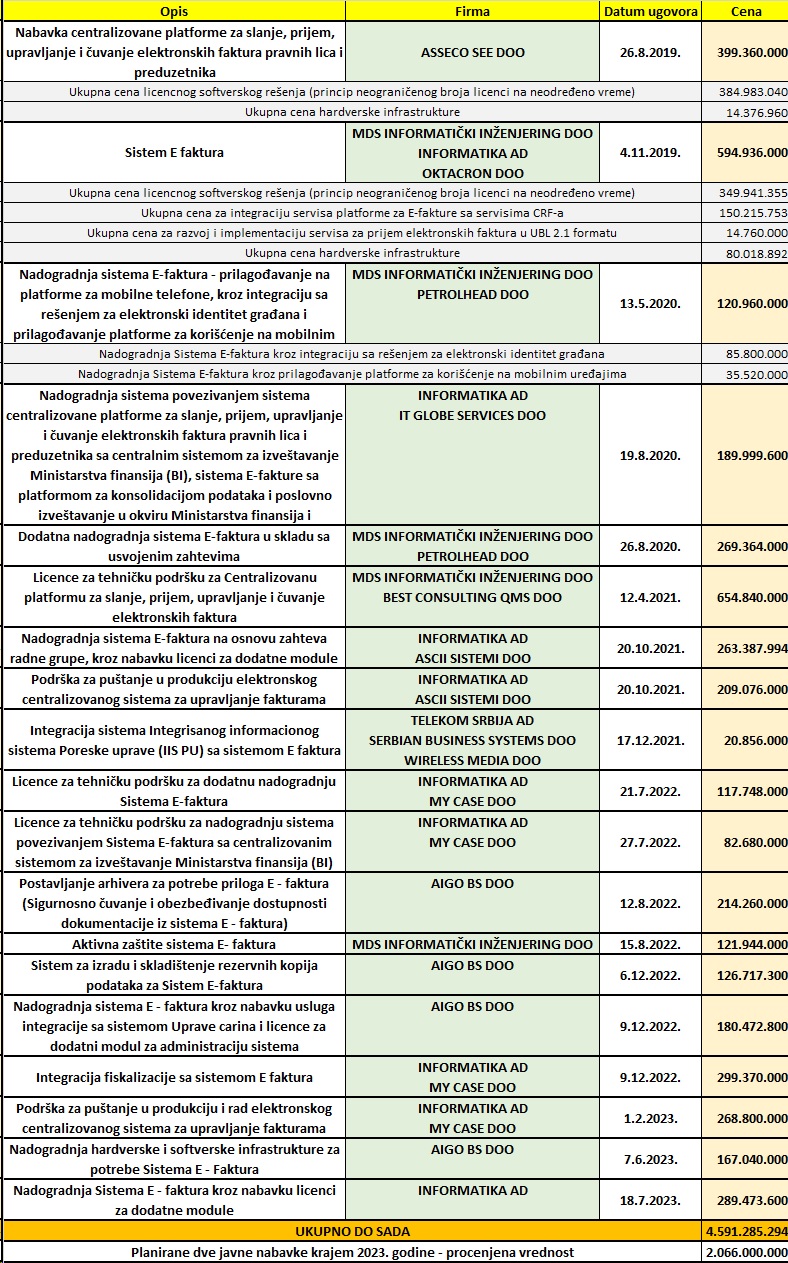

У наставку дајемо преглед јавних набавки у оквиру пројекта система е-фактура у Србији, са описом, фирмама са којима је потписан уговор, датумом уговора и ценом (са ПДВ).

Једно од врло важних питања у вези са пројектом е-фактура у Србији, које нигде у јавним документима није елаборирано, је питање да ли је систем самостално развијен или је купљено готово софтверско решење. Примера ради, Италија је самостално развила свој систем е-фактура. Према досадашњим сазнањима које смо стекли у оквиру истраживања о е-фактурама у Европи, земље које планирају увођење обавезног система е-фактура са неком централизованом компонентом (Пољска, Француска, Шпанија, Немачка и друге) такође самостално развијају своје системе.

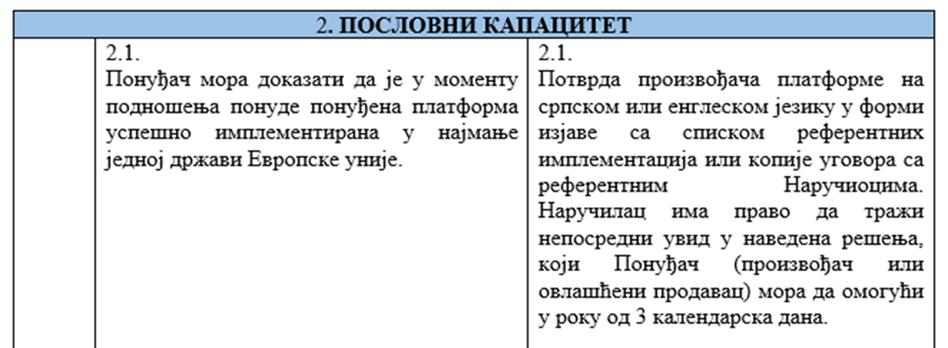

Србија је за свој систем е-фактура купила готово софтверско решење. То произлази из услова који су тражени од понуђача код првих јавних набавки у оквиру пројекта. Наиме, један од услова је био да понуђач докаже да је понуђена платформа успешно имплементирана у најмање једној држави Европске уније.

Иако је у том тренутку једина имплементација централизоване платформе за обавезне е-фактуре у Европској унији била она у Италији, то није платформа која је коришћена за систем е-фактура у Србији.

Контактирали смо представнике фирме Unifiedpost Solutions и они су потврдили нашу претпоставку у вези са платформом која је коришћена за систем е-фактура у Србији.

Да би се боље разумела наведена ситуација, треба имати у виду да је фирма Unifiedpost једна од великих европских софтверско консултантских фирми која се бави развојем алата у области електронског фактурисања и пореза. Међутим, њихови алати су усмерени на послове посредника, односно оних који посредују или између самих привредних субјеката у децентрализованим система е-фактура (случај Естоније), или између привредних субјеката и централизованих компоненти система е-фактура (случајеви Италије, Србије и многих земаља које тек планирају увођење обавезних е-фактура). Њихова платформа коју је Србија купила није развијена да буде централизовани систем обавезних е-фактура у једној земљи. Да је то случај, ни друге државе се не би „мучиле“ да развијају сопствене системе.

Као куриозитет наводимо да је Италија креирала сопствени систем за е-фактуре за 3,7 милиона евра, а да је у Србији купљена неадекватна платформа од стране фирме која је посредник у размени електронских фактура за око 8,5 милиона евра (вредност прве две јавне набавке).

3. Проблеми у систему е-фактура у Србији

Иако је јасно да је разлог увођења обавезних е-фактура између привредних субјеката смањење ПДВ јаза, утицај на пословање привредних субјеката је аспект који би требало да буде врло важан приликом планирања и реализације таквог пројекта.

Нажалост, показало се да је у случају увођења система е-фактура у Србији, лоше планирање и реализација пројекта до сада имало значајне негативне последице за привредне субјекте.

- Уместо развијања сопственог решења (јер готова решења не постоје на тржишту), купљено је неадекватно софтверско решење (објашњено у тачки број 2).

- У планирање и реализацију пројекта нису укључене релевантне заинтересоване стране: привредни субјекти, произвођачи пословног софтвера, пружаоци рачуноводствених услуга.

- Започето је коришћење система који није био спреман.

- Уместо да се Централни регистар фактура (ЦРФ) евентуално прилагоди систему е-фактура или да се изради нови систем за евидентирање плаћања фактура издатих субјектима јавног сектора, систем е-фактура је прилагођен ЦРФ-у.

- Од увођења обавезних B2G е-фактура (према јавном сектору) до увођења обавезних B2B е-фактура (између привредних субјеката) прошло је само 6 месеци (јул 2022 – јануар 2023).

- Није извршено усклађивање појединих одредби прописа о ПДВ са могућностима које пружа систем који се базира на софтверу.

- Честа немогућност издавања е-фактура или јако успорен рад система, са кулминацијом проблема почектом октобра када систем није радио како треба 10 дана заредом.

- Велико трошење ресурса привредних субјеката због чекања да систем проради, због усклађивања са честим изменама, због неадекватног информисања о важним аспектима функционисања система.

- Отежано пословање и додатно трошење ресурса привредних субјеката због увођења обавезног издавања авансних фактура без обзира на издавање коначне фактуре у истом пореском периоду.

- Огроман број сторнираних фактура због разних разлога и последично додатно трошење ресурса привредних субјеката због многобројних обавештења о претходном порезу које купци достављају у таквим ситуацијама.

- Додатно ангажовање привредних субјеката због издавања е-фактура субјектима јавног сектора којима је већ издат фискални рачун, због неповезаности СЕФ и система фискализације.

- Значајно је увећано време потребно за извршење послова у вези са ПДВ због нове обавезе евидентирања ПДВ на СЕФ, а нарочито због предвиђеног начина на који се одређене промене евидентирају, што је у потпуној супротности са могућностима које би требало да пружа софтверски систем.

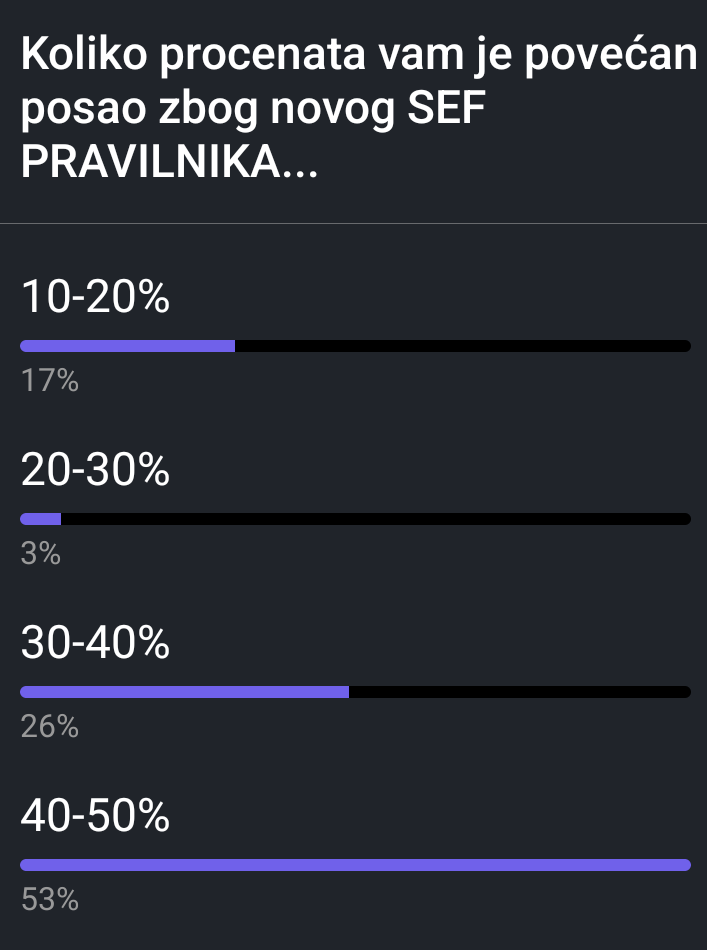

Преносимо резултате анкете која је спроведена од стране администратора неформалне групе рачуновођа која броји преко 1400 корисника на једној друштвеној мрежи:

4. Нови СЕФ – посредно признање да је досадашњи систем био неадекватан

Према нашем схватању, нова јавна набавка предвиђа израду новог СЕФ. Министарство финансија је ту јавну набавку назвало „Надоградња система Е-фактура кроз набавку нових модула и клауд окружења“. У оквиру партије 1 те јавне набавке, прва ставка има следећи назив: „Надоградња система Е-фактура кроз израду и испоруку новог централног модула Е-фактура за “Cloud” окружење“.

Све у свему, Министарство финансија сада СЕФ сматра скупом различитих модула, међу којима је и централни модул Е-фактура. Један од разлога за такав, нови начин гледања на ствари, могао би бити то што ће убудуће постојати део СЕФ који се тиче електронских отпремница, део који је повезан са Системом фискализације, део који служи за полуаутоматско попуњавање ПДВ пријаве итд. Други разлог би могао бити то што Министарство финансија не жели директно да призна да је досадашњи СЕФ био неадекватан.

Било како било, Министарство финансија новим јавним набавкама израђује нови СЕФ и тиме посредно признаје да је досадашњи систем био неадекватан. Из Техничке спецификације за јавну набавку неспорно се може закључити да се ради о новом СЕФ. Такав закључак се изводи на основу неких од функционалности које се захтевају за нови СЕФ, а пре свега оне са називом „Модуларна архитектура“. Неке од других функционалности које се траже су: Технолошка независност од оперативног система, Посебна база за читање, Извршавање над великом количином података, Извршавање у реалном времену.

То фактички значи да корисници не би требало ни да примете разлику када нови СЕФ почне са радом, осим што ће тада ваљда корисник моћи да издаје фактуре када он планира да то учини, а не када му систем дозволи.

Са жаљењем констатујемо да је СЕФ од почетка требало да се развија са функционалностима које се сада захтевају од новог СЕФ, јер се ради о функционалностима које су биле стандардне и логичне за развијање таквог система и крајем 2019. године, када је започета израда садашњег СЕФ.

5. Полуаутоматско попуњавање ПДВ пријаве

Новим јавним набавкама предвиђена је дорада СЕФ за полуаутоматско попуњавање ПДВ пријаве у року од 15 месеци. С обзиром да се закључење уговора може очекивати до краја новембра 2023. године, полуаутоматско попуњавање ПДВ пријаве би требало да буде готово до краја фебруара 2025. године.

Међутим, изменама и допунама Закона о електронском фактурисању је предвиђено евидентирање претходног пореза на СЕФ почев од септембра 2024. године (за месечне обвезнике)*, па се с разлогом поставља питање усклађености рокова прописаних законом и рокова предвиђених јавним набавкама.

—————

* за тромесечне ПДВ обвезнике, обавеза евидентирања претходног пореза на СЕФ почиње од октобра 2024. године

Наиме, у документацији за ову јавну набавку нису наведени посебни рокови за одређене фазе пројекта (како је учињено у другој јавној набавци везаној за нови СЕФ и електронске отпремнице), па се само може нагађати да ће евентуално прва фаза пројекта, која подразумева аутоматско повлачење и уписивање података о претходном порезу, бити готова до краја септембра 2024. године (када би био крајњи рок за повлачење података о претходном порезу за септембар).

6. Шта очекивати?

Од тога како ће бити испланирана и реализована ова нова фаза пројекта е-фактура умногоме зависи да ли ће привредни субјекти трпети додатне негативне последице.

Међутим, из образложења које је Министарство финансија приредило поводом предлога измена и допуна Закона о електронском фактурисању се јасно може закључити да су надлежни свесни те чињенице:

„Какво је искуство у остваривању оваквих промена у поређењу са искуством других држава?

СЕФ се у Републици Србији развија темпом бржим од развоја у државама Европске уније, чију добру праксу иначе Република Србија следи. Последично, омогућавање преузимања података од значаја за припрему прелиминарне пореске пријаве пореза на додату вредност из СЕФ-а у овом тренутку нема упоредиво решење које би било преузето из других закона релевантних држава.“

Имајући у виду наведене околности, сматрамо да се са правом може поставити питање: зашто се у Србији ради нешто што до сада ниједна друга држава није урадила?

Повезани текстови

- Саопштење Министарства финансија – Унапређење Система електронских фактура од 1. септембра

- МФ организује вебинар на тему „Интеграција Система електронских фактура (СЕФ) са Системом за управљање фискализацијом“

- Фактура и документ о смањењу су издати погрешном купцу (који није на СЕФ-у) – како извршити исправку грешке

- Књижење и евидентирање у ЕПП на СЕФ фискалног рачуна који је примљен након 10. у месецу који следи месецу када је издат

- еФактуре – верзија 3.12.0 доступна и на продукционој верзији СЕФ