Sadržaj

Ovaj tekst treba da pomogne subjektima koji se bave elektronskim fakturisanjem ili PDV-om da bolje razumeju šta se dešavalo u ovim oblastima u prethodnom periodu i šta ih očekuje u narednom periodu.

1. Zašto države uvode obavezne e-fakture?

Osnovni razlog zašto države uvode obavezne e-fakture u poslovanju privrednih subjekata je pokušaj smanjenja PDV jaza (VAT gap – razlika između teorijski mogućih i stvarnih prihoda od PDV). Navodi koji upućuju na zaključke da se to radi zbog dobrobiti samih privrednih subjekata nemaju uporište u praksi. Ovakav stav ćemo objasniti na primeru dve države Evropske unije: Italije i Estonije.

2. Kako je sve počelo u Srbiji?

Pored Italije, jedina zemlja u Evropi koja je uvela neki sistem obaveznih e-faktura između privrednih subjekata je Mađarska, ali se njihov sistem razlikuje od centralizovanog sistema kakav je italijanski. Srbija je treća zemlja u Evropi koja je uvela obavezni sistem e-faktura. Sistem u Srbiji je po svom konceptu sličniji sistemu u Italiji, jer se radi o centralizovanom sistemu.

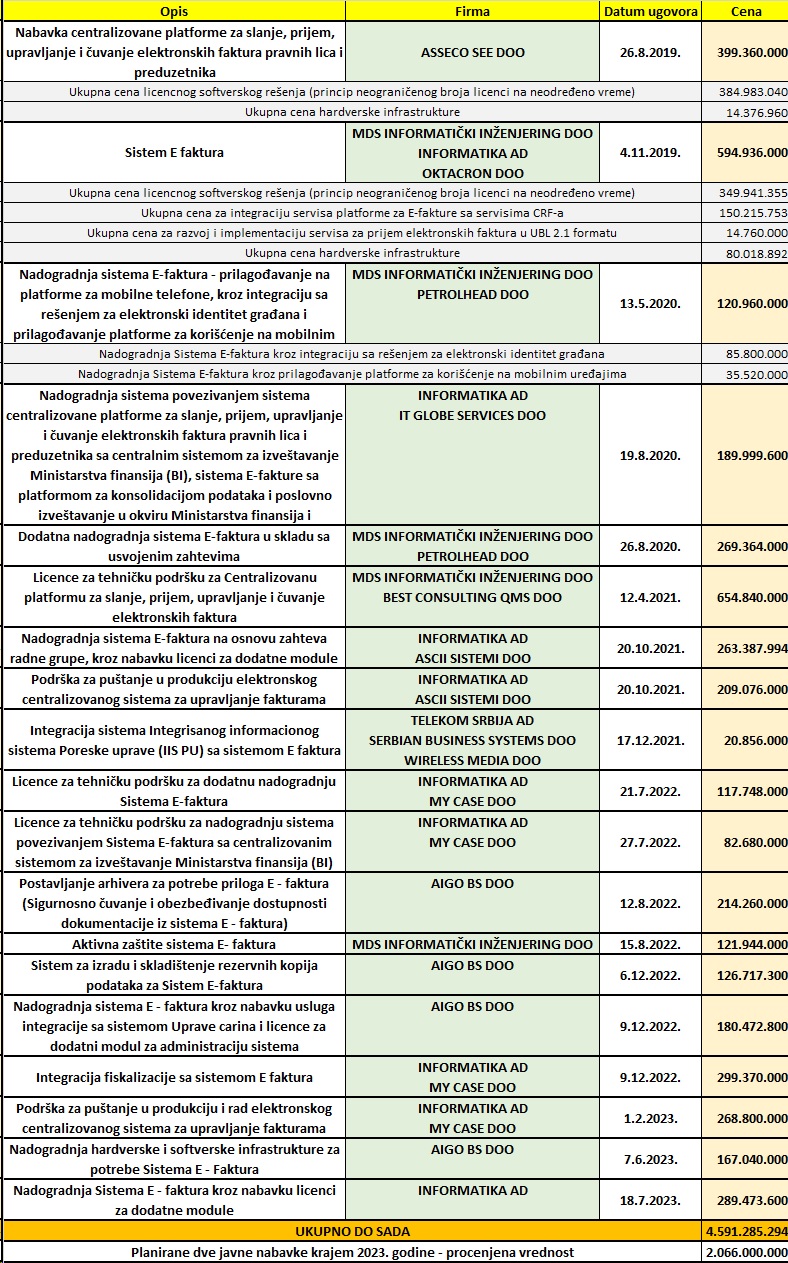

U nastavku dajemo pregled javnih nabavki u okviru projekta sistema e-faktura u Srbiji, sa opisom, firmama sa kojima je potpisan ugovor, datumom ugovora i cenom (sa PDV).

Jedno od vrlo važnih pitanja u vezi sa projektom e-faktura u Srbiji, koje nigde u javnim dokumentima nije elaborirano, je pitanje da li je sistem samostalno razvijen ili je kupljeno gotovo softversko rešenje. Primera radi, Italija je samostalno razvila svoj sistem e-faktura. Prema dosadašnjim saznanjima koje smo stekli u okviru istraživanja o e-fakturama u Evropi, zemlje koje planiraju uvođenje obaveznog sistema e-faktura sa nekom centralizovanom komponentom (Poljska, Francuska, Španija, Nemačka i druge) takođe samostalno razvijaju svoje sisteme.

Srbija je za svoj sistem e-faktura kupila gotovo softversko rešenje. To proizlazi iz uslova koji su traženi od ponuđača kod prvih javnih nabavki u okviru projekta. Naime, jedan od uslova je bio da ponuđač dokaže da je ponuđena platforma uspešno implementirana u najmanje jednoj državi Evropske unije.

Iako je u tom trenutku jedina implementacija centralizovane platforme za obavezne e-fakture u Evropskoj uniji bila ona u Italiji, to nije platforma koja je korišćena za sistem e-faktura u Srbiji.

Kontaktirali smo predstavnike firme Unifiedpost Solutions i oni su potvrdili našu pretpostavku u vezi sa platformom koja je korišćena za sistem e-faktura u Srbiji.

Da bi se bolje razumela navedena situacija, treba imati u vidu da je firma Unifiedpost jedna od velikih evropskih softversko konsultantskih firmi koja se bavi razvojem alata u oblasti elektronskog fakturisanja i poreza. Međutim, njihovi alati su usmereni na poslove posrednika, odnosno onih koji posreduju ili između samih privrednih subjekata u decentralizovanim sistema e-faktura (slučaj Estonije), ili između privrednih subjekata i centralizovanih komponenti sistema e-faktura (slučajevi Italije, Srbije i mnogih zemalja koje tek planiraju uvođenje obaveznih e-faktura). Njihova platforma koju je Srbija kupila nije razvijena da bude centralizovani sistem obaveznih e-faktura u jednoj zemlji. Da je to slučaj, ni druge države se ne bi „mučile“ da razvijaju sopstvene sisteme.

Kao kuriozitet navodimo da je Italija kreirala sopstveni sistem za e-fakture za 3,7 miliona evra, a da je u Srbiji kupljena neadekvatna platforma od strane firme koja je posrednik u razmeni elektronskih faktura za oko 8,5 miliona evra (vrednost prve dve javne nabavke).

3. Problemi u sistemu e-faktura u Srbiji

Iako je jasno da je razlog uvođenja obaveznih e-faktura između privrednih subjekata smanjenje PDV jaza, uticaj na poslovanje privrednih subjekata je aspekt koji bi trebalo da bude vrlo važan prilikom planiranja i realizacije takvog projekta.

Nažalost, pokazalo se da je u slučaju uvođenja sistema e-faktura u Srbiji, loše planiranje i realizacija projekta do sada imalo značajne negativne posledice za privredne subjekte.

- Umesto razvijanja sopstvenog rešenja (jer gotova rešenja ne postoje na tržištu), kupljeno je neadekvatno softversko rešenje (objašnjeno u tački broj 2).

- U planiranje i realizaciju projekta nisu uključene relevantne zainteresovane strane: privredni subjekti, proizvođači poslovnog softvera, pružaoci računovodstvenih usluga.

- Započeto je korišćenje sistema koji nije bio spreman.

- Umesto da se Centralni registar faktura (CRF) eventualno prilagodi sistemu e-faktura ili da se izradi novi sistem za evidentiranje plaćanja faktura izdatih subjektima javnog sektora, sistem e-faktura je prilagođen CRF-u.

- Od uvođenja obaveznih B2G e-faktura (prema javnom sektoru) do uvođenja obaveznih B2B e-faktura (između privrednih subjekata) prošlo je samo 6 meseci (jul 2022 – januar 2023).

- Nije izvršeno usklađivanje pojedinih odredbi propisa o PDV sa mogućnostima koje pruža sistem koji se bazira na softveru.

- Česta nemogućnost izdavanja e-faktura ili jako usporen rad sistema, sa kulminacijom problema počektom oktobra kada sistem nije radio kako treba 10 dana zaredom.

- Veliko trošenje resursa privrednih subjekata zbog čekanja da sistem proradi, zbog usklađivanja sa čestim izmenama, zbog neadekvatnog informisanja o važnim aspektima funkcionisanja sistema.

- Otežano poslovanje i dodatno trošenje resursa privrednih subjekata zbog uvođenja obaveznog izdavanja avansnih faktura bez obzira na izdavanje konačne fakture u istom poreskom periodu.

- Ogroman broj storniranih faktura zbog raznih razloga i posledično dodatno trošenje resursa privrednih subjekata zbog mnogobrojnih obaveštenja o prethodnom porezu koje kupci dostavljaju u takvim situacijama.

- Dodatno angažovanje privrednih subjekata zbog izdavanja e-faktura subjektima javnog sektora kojima je već izdat fiskalni račun, zbog nepovezanosti SEF i sistema fiskalizacije.

- Značajno je uvećano vreme potrebno za izvršenje poslova u vezi sa PDV zbog nove obaveze evidentiranja PDV na SEF, a naročito zbog predviđenog načina na koji se određene promene evidentiraju, što je u potpunoj suprotnosti sa mogućnostima koje bi trebalo da pruža softverski sistem.

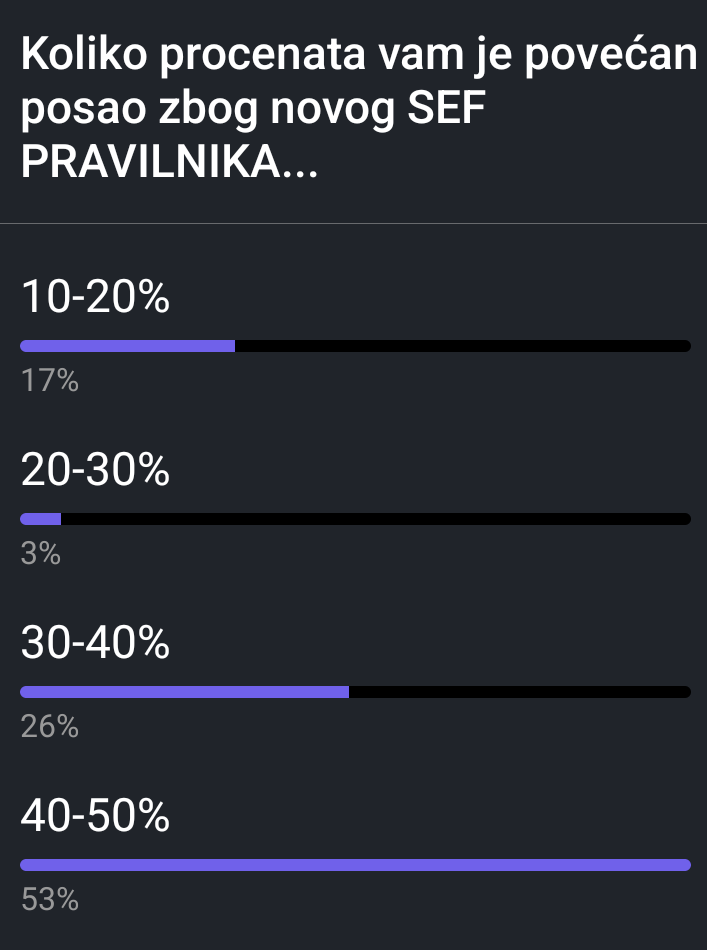

Prenosimo rezultate ankete koja je sprovedena od strane administratora neformalne grupe računovođa koja broji preko 1400 korisnika na jednoj društvenoj mreži:

4. Novi SEF – posredno priznanje da je dosadašnji sistem bio neadekvatan

Prema našem shvatanju, nova javna nabavka predviđa izradu novog SEF. Ministarstvo finansija je tu javnu nabavku nazvalo „Nadogradnja sistema E-faktura kroz nabavku novih modula i klaud okruženja“. U okviru partije 1 te javne nabavke, prva stavka ima sledeći naziv: „Nadogradnja sistema E-faktura kroz izradu i isporuku novog centralnog modula E-faktura za “Cloud” okruženje“.

Sve u svemu, Ministarstvo finansija sada SEF smatra skupom različitih modula, među kojima je i centralni modul E-faktura. Jedan od razloga za takav, novi način gledanja na stvari, mogao bi biti to što će ubuduće postojati deo SEF koji se tiče elektronskih otpremnica, deo koji je povezan sa Sistemom fiskalizacije, deo koji služi za poluautomatsko popunjavanje PDV prijave itd. Drugi razlog bi mogao biti to što Ministarstvo finansija ne želi direktno da prizna da je dosadašnji SEF bio neadekvatan.

Bilo kako bilo, Ministarstvo finansija novim javnim nabavkama izrađuje novi SEF i time posredno priznaje da je dosadašnji sistem bio neadekvatan. Iz Tehničke specifikacije za javnu nabavku nesporno se može zaključiti da se radi o novom SEF. Takav zaključak se izvodi na osnovu nekih od funkcionalnosti koje se zahtevaju za novi SEF, a pre svega one sa nazivom „Modularna arhitektura“. Neke od drugih funkcionalnosti koje se traže su: Tehnološka nezavisnost od operativnog sistema, Posebna baza za čitanje, Izvršavanje nad velikom količinom podataka, Izvršavanje u realnom vremenu.

To faktički znači da korisnici ne bi trebalo ni da primete razliku kada novi SEF počne sa radom, osim što će tada valjda korisnik moći da izdaje fakture kada on planira da to učini, a ne kada mu sistem dozvoli.

Sa žaljenjem konstatujemo da je SEF od početka trebalo da se razvija sa funkcionalnostima koje se sada zahtevaju od novog SEF, jer se radi o funkcionalnostima koje su bile standardne i logične za razvijanje takvog sistema i krajem 2019. godine, kada je započeta izrada sadašnjeg SEF.

5. Poluautomatsko popunjavanje PDV prijave

Novim javnim nabavkama predviđena je dorada SEF za poluautomatsko popunjavanje PDV prijave u roku od 15 meseci. S obzirom da se zaključenje ugovora može očekivati do kraja novembra 2023. godine, poluautomatsko popunjavanje PDV prijave bi trebalo da bude gotovo do kraja februara 2025. godine.

Međutim, izmenama i dopunama Zakona o elektronskom fakturisanju je predviđeno evidentiranje prethodnog poreza na SEF počev od septembra 2024. godine (za mesečne obveznike)*, pa se s razlogom postavlja pitanje usklađenosti rokova propisanih zakonom i rokova predviđenih javnim nabavkama.

—————

* za tromesečne PDV obveznike, obaveza evidentiranja prethodnog poreza na SEF počinje od oktobra 2024. godine

Naime, u dokumentaciji za ovu javnu nabavku nisu navedeni posebni rokovi za određene faze projekta (kako je učinjeno u drugoj javnoj nabavci vezanoj za novi SEF i elektronske otpremnice), pa se samo može nagađati da će eventualno prva faza projekta, koja podrazumeva automatsko povlačenje i upisivanje podataka o prethodnom porezu, biti gotova do kraja septembra 2024. godine (kada bi bio krajnji rok za povlačenje podataka o prethodnom porezu za septembar).

6. Šta očekivati?

Od toga kako će biti isplanirana i realizovana ova nova faza projekta e-faktura umnogome zavisi da li će privredni subjekti trpeti dodatne negativne posledice.

Međutim, iz obrazloženja koje je Ministarstvo finansija priredilo povodom predloga izmena i dopuna Zakona o elektronskom fakturisanju se jasno može zaključiti da su nadležni svesni te činjenice:

„Kakvo je iskustvo u ostvarivanju ovakvih promena u poređenju sa iskustvom drugih država?

SEF se u Republici Srbiji razvija tempom bržim od razvoja u državama Evropske unije, čiju dobru praksu inače Republika Srbija sledi. Posledično, omogućavanje preuzimanja podataka od značaja za pripremu preliminarne poreske prijave poreza na dodatu vrednost iz SEF-a u ovom trenutku nema uporedivo rešenje koje bi bilo preuzeto iz drugih zakona relevantnih država.“

Imajući u vidu navedene okolnosti, smatramo da se sa pravom može postaviti pitanje: zašto se u Srbiji radi nešto što do sada nijedna druga država nije uradila?

Povezani tekstovi

- Saopštenje Ministarstva finansija – Unapređenje Sistema elektronskih faktura od 1. septembra

- Ministarstvo finansija poziva na jedanaestu konferenciju „SEF i elektronsko evidentiranje PDV“

- Ministarstvo finansija poziva na desetu konferenciju „SEF i elektronsko evidentiranje PDV“

- eFakture – verzija 3.12.0 biće dostupna na produkcionoj verziji SEF 1. aprila

- Izdavanje elektronske fakture nakon izvršenog plaćanja koje ne predstavlja avans i šta se upisuje u polje „iznos za plaćanje“