Компанија Google Cloud EMEA Limited је обвезник ПДВ у Србији. Њихов порески пуномоћник је једна од четири највеће консултантске фирме на свету, односно њихова фирма у Србији – Deloitte DOO Beograd.

У складу са чланом 10а став 6. Закона о ПДВ, порески пуномоћник страног лица издаје рачуне у име и за рачун тог страног лица.

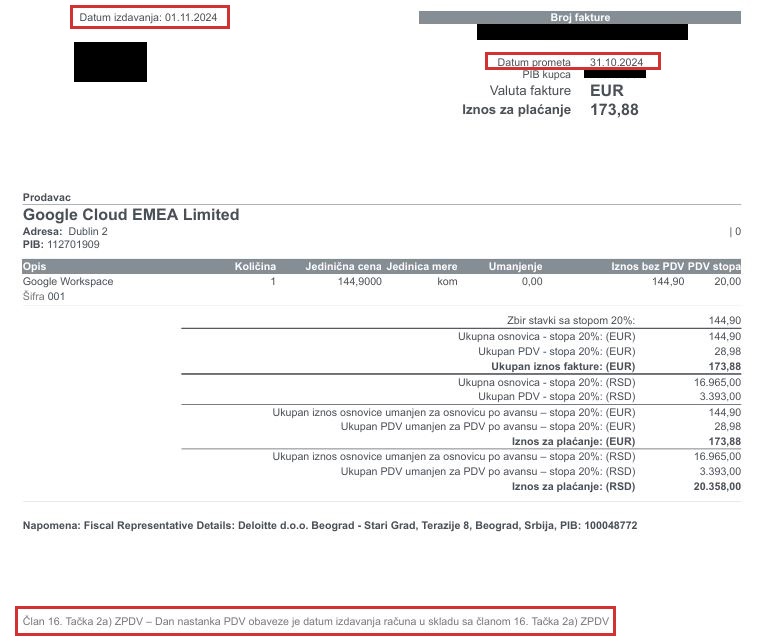

Без обзира што се у питању Google и Deloitte, неке од електронских фактура које издају садрже озбиљну грешку, која се тиче обрачуна ПДВ.

У наставку приказујемо пример такве фактуре:

- Ако је датум промета 31.10, а датум издавања 1.11, дан настанка ПДВ обавезе не може бити датум издавања рачуна у складу са чланом 16. тачка 2а) Закона о ПДВ;

- Ако приликом издавања рачуна још увек није био извршен промет, као датум промета је требало навести 1.11, а не 31.10.

У наставку објашњавамо наведене чињенице о учињеној грешци приликом издавања електронске фактуре.

Пореска обавеза ПДВ углавном настаје или на дан промета добара и услуга или на дан плаћања ако је накнада наплаћена пре промета.

Међутим, постоји један изузетак, када пореска обавеза настаје даном издавања рачуна. То је случај када се ради о промету услуга преноса, уступања и давања на коришћење ауторских и сродних права, патената, лиценци, заштитних знакова, као и других права интелектуалне својине, услуга непосредно повезаних са тим услугама, кao и услуга техничке подршке приликом коришћења софтвера, хардвера и друге опреме на одређени временски период (члан 16. тачка 2а) Закона о ПДВ).

Чланом 167. став 1. Правилника о ПДВ предвиђено је да се рачун за наведене услуге може издати пре пријема авансне уплате и извршеног промета тих услуга, односно после пријема авансне уплате, а пре извршеног промета тих услуга.

Још једно важно правило које важи приликом издавања рачуна за наведене услуге је следеће: уколико се електронска фактура издаје пре авансне уплате или пре извршеног промета, у фактури се као податак о датуму промета наводи датум издавања електронске фактуре (члан 167. став 3. Правилника о ПДВ).

Према томе, још једном понаваљамо: ако је датум промета 31.10, дан настанка ПДВ обавезе не може бити датум издавања рачуна у складу са чланом 16. тачка 2а) Закона о ПДВ, већ искључиво датум промета. С друге стране, ако промет није био извршен пре издавања електронске фактуре, као датум промета је требало навести 1.11, у складу са чланом 167. став 3. Правилника о ПДВ.

- Ако је датум промета 31.10, па се грешка огледа у погрешно исказаном податку у пољу „дан настанка ПДВ обавезе“, то није разлог за оспоравање права на одбитак претходног пореза, јер се не ради о податку који је регулисан прописима о ПДВ. У таквој ситуацији фактура је формално исправна са становишта прописа о ПДВ и постоји право на одбитак претходног пореза, наравно уз испуњење осталих услова из члана 28. Закона о ПДВ.

- Ако промет није био извршен на дан издавања фактуре, као датум промета не треба да буде наведен 31.10, већ 1.11, што значи да фактура није издата у складу са прописима о ПДВ, а то је један од основних услова за право на одбитак претходног пореза. У таквој ситуацији сматрамо да по таквој фактури не постоји право на одбитак претходног пореза, односно да у најмању руку постоји значајан ризик да порески орган оспори то право.

Надамо се да ће Google и Deloitte исправити грешке које чине приликом издавања електронских фактура, а да ће овај пример надлежнима у Министарству финансија помоћи да створе реалну слику о степену грешака приликом издавања електронских фактура.

Повезани текстови

- Фактура и документ о смањењу су издати погрешном купцу (који није на СЕФ-у) – како извршити исправку грешке

- Како се у Збирној евиденцији ПДВ у СЕФ евидентира сторнирање коначне фактуре која је авансно плаћена

- Евидентирање одбијених и сторнираних авансних рачуна и смањења аванса у Евиденцији претходног пореза у СЕФ

- Без кажњавања до краја 2024. године за евентуалне грешке у евиденцијама ПДВ на СЕФ – скретање пажње са правих проблема

- Исправка грешке када је за купца који је корисник СЕФ уместо електронске фактуре издата обична фактура и евидентирана у Појединачној евиденцији ПДВ