Kada su početkom avgusta 2024. godine objavljene izmene i dopune Pravilnika o elektronskom fakturisanju (u daljem tekstu: Pravilnik), dočekalo nas je jedno vrlo neprijatno iznenađenje: shodno odredbama Pravilnika, u Elektronskoj evidenciji prethodnog poreza podaci o fiskalnim računima se neće unositi automatski.

Obveznici fiskalizacije su takođe bili šokirani i pitali se: da li je moguće da to povezivanje nije izvršeno i da ćemo i dalje biti u obavezi da obavljamo suludu proceduru koja podrazumeva refundaciju fiskalnih računa i izdavanje elektronske fakture, kada to zahteva subjekt javnog sektora?

O povezivanju sistema fiskalizacije i SEF se govori godinama unazad, ali zakonska obaveza da se to povezivanje izvrši nastala je donošenjem izmena i dopuna Zakona o fiskalizaciji (u daljem tekstu: Zakon) u decembru 2022. godine.

Tada je dodat član 10a Zakona, koji glasi:

„Svi podaci iz Sistema za upravljanje fiskalizacijom, koji se odnose na fiskalne račune izdate licima iz člana 5. stav 2. tačka 5) ovog zakona, prenose se u sistem elektronskih faktura propisan zakonom kojim se uređuje elektronsko fakturisanje, po ispunjenju tehničkih uslova.

Način i postupak prenosa podataka iz stava 1. ovog člana bliže uređuje ministar finansija.“

Prelaznim odredbama je predviđeno da će podzakonski akt iz člana 10a stav 2. Zakona biti donet u roku od 180 dana od dana stupanja na snagu izmena i dopuna Zakona. Izmene i dopune su stupile na snagu 20. decembra 2022. godine, što znači da je rok za donošenje podzakonskog akta bio 18. juni 2023. godine. Prošlo je više od 15 meseci od kako je taj rok istekao, a ministar finansija još nije doneo navedeni podzakonski akt.

Podsećamo da je u decembru 2022. godine zaključen ugovor o javnoj nabavci usluge integracije fiskalizacije sa SEF, o čemu smo pisali ovde.

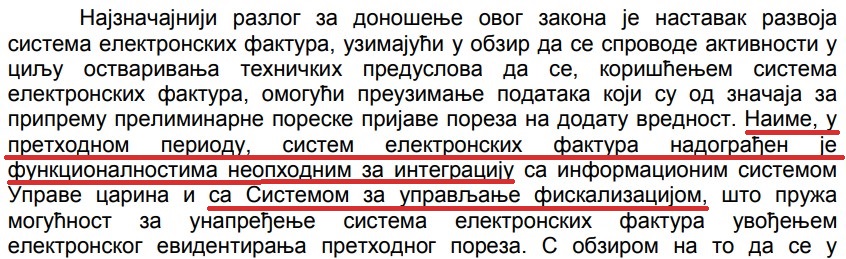

Takođe napominjemo da je u obrazloženju Predloga zakona o izmenama i dopunama Zakona o elektronskom fakturisanju iz oktobra 2023. godine navedeno da je „u prethodnom periodu SEF nadograđen funkcionalnostima neophodnim za integraciju sa Sistemom za upravljanje fiskalizacijom“.

Slika – deo obrazloženja iz Predloga zakona o izmenama i dopunama zakona o elektronskom fakturisanju

Sve u svemu, ono što znamo je da se fiskalni računi sa PIB-om za sada neće prenositi u SEF, iako za to postoji zakonska obaveza. Da li će se uopšte fiskalni računi sa PIB-om prenositi u SEF i kada – o tome nema nikakvih informacija.

Povezani tekstovi

- Knjiženje i evidentiranje u EPP na SEF fiskalnog računa koji je primljen nakon 10. u mesecu koji sledi mesecu kada je izdat

- Rokovi za izdavanje avansnog fiskalnog računa i avansne elektronske fakture

- U kom poreskom periodu se evidentiraju fiskalni računi u Evidenciji prethodnog poreza u SEF

- Da li je korisnik javnih sredstava u obavezi da traži od dobavljača da stornira fiskalni račun i izda elektronsku fakturu na SEF?

- Prihodi od kotizacija za kongres – da li je obavezno izdati avansni račun za uplate po predračunu?