Нова верзија Корисничког упутства СЕФ објављена је на сајту еФактура 15. септембра 2024. године.

Три дана касније, 18. септембра 2024. године, уместо првобитног упутства на исто место постављено је измењено упутство, без било каквог обавештења. На почетној страни упутства и даље стоји датум 15. септембар.

У наставку дајемо преглед измена које су извршене у делу Корисничког упутства за кориснички интерфејс Система електронских фактура – Евиденција претходног пореза (делови из старог упутства су прецртани а измене у новом упутству су означене црвеном бојом):

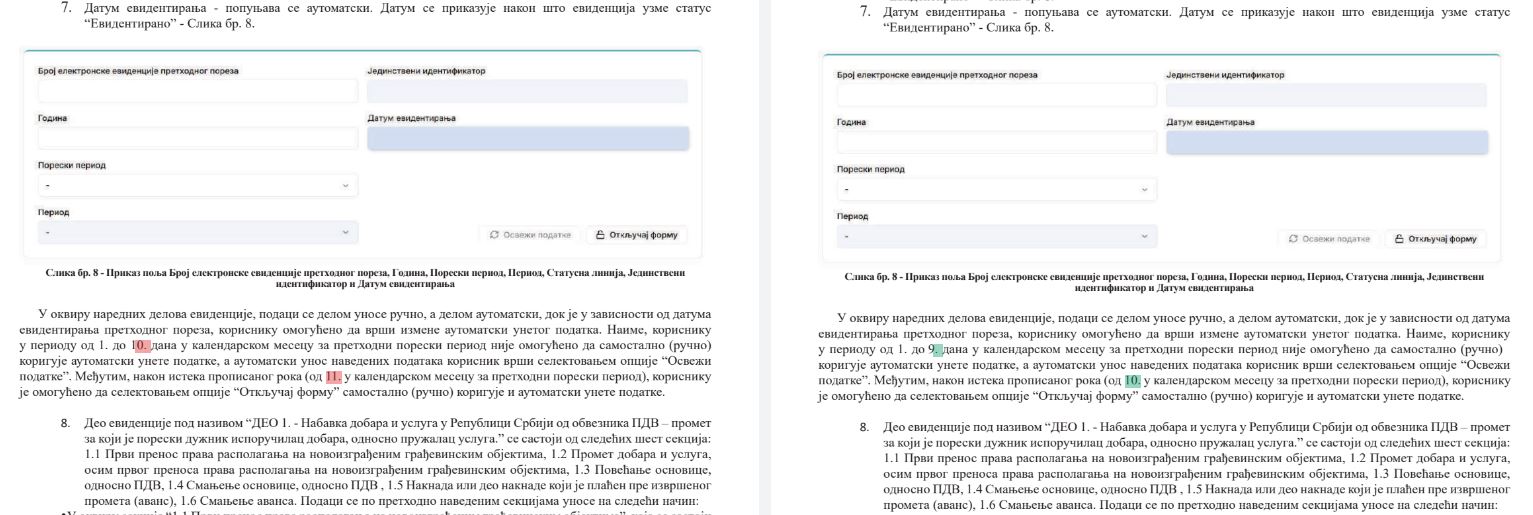

1) Наиме, кориснику у периоду од 1. до 10. 9. дана у календарском месецу за претходни порески период није омогућено да самостално (ручно) коригује аутоматски унете податке, а аутоматски унос наведених података корисник врши селектовањем опције “Освежи податке”. Међутим, након истека прописаног рока (од 11. 10. у календарском месецу за претходни порески период), кориснику је омогућено да селектовањем опције “Откључај форму” самостално (ручно) коригује и аутоматски унете податке.

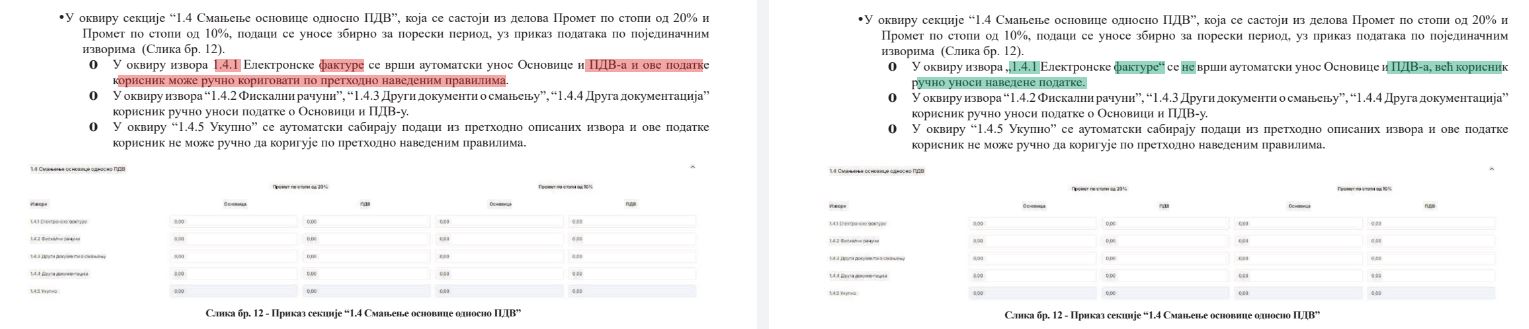

2) У оквиру извора „1.4.1 Електронске фактуре“ се не врши аутоматски унос Основице и ПДВ-а и ове податке корисник може ручно кориговати по претходно наведеним правилима , већ корисник ручно уноси наведене податке.

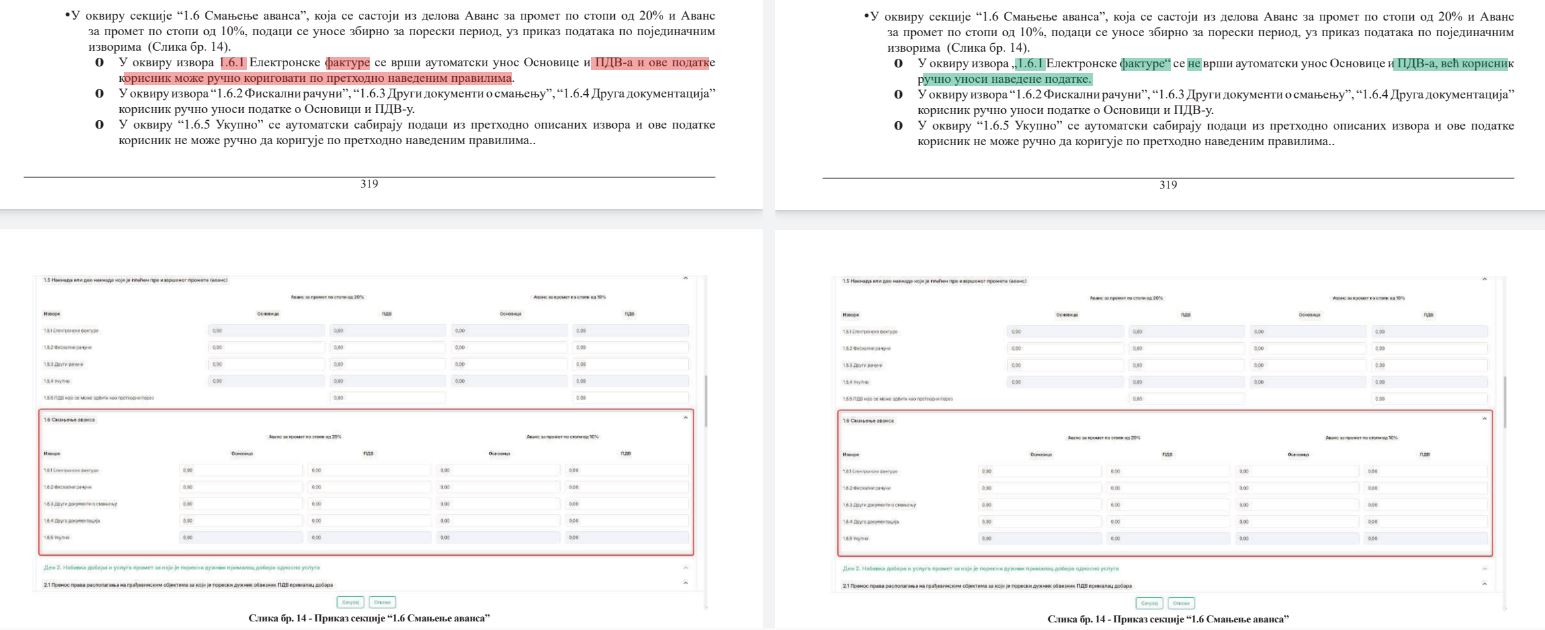

3) У оквиру извора „1.6.1 Електронске фактуре“ се не врши аутоматски унос Основице и ПДВ-а и ове податке корисник може ручно кориговати по претходно наведеним правилима , већ корисник ручно уноси наведене податке.

Наведено је документовано сликама из претходног (лево) и измењеног (десно) Корисничког упутства СЕФ.

Повезани текстови

- МФ организује вебинар на тему „Интеграција Система електронских фактура (СЕФ) са Системом за управљање фискализацијом“

- Фактура и документ о смањењу су издати погрешном купцу (који није на СЕФ-у) – како извршити исправку грешке

- Књижење и евидентирање у ЕПП на СЕФ фискалног рачуна који је примљен након 10. у месецу који следи месецу када је издат

- еФактуре – верзија 3.12.0 доступна и на продукционој верзији СЕФ

- Евидентирање коначног рачуна обвезника ПДВ који је примио авансну уплату и издао авансни рачун пре него што је постао обвезник ПДВ