У жељи да укажемо на још неке аспекте нелогичности и бесмислености радне верзије новог правилника о евиденцији ПДВ које је Министарство финансија припремило (претходни коментар прочитајте овде), урадили смо анализу обимности одредби прописа о евиденцији ПДВ у Србији (стари правилник и радна верзија новог правилника), Немачкој и Хрватској.

Одредбе прописа о евиденцији ПДВ у Немачкој и Хрватској су по обимности врло сличне одредбама у Србији када се посматра стари правилник о евиденцији ПДВ. Међутим, одредбе прописа о евиденцији ПДВ које се тичу радне верзије новог правилника коју је припремило Министарство финансија су 4,5 пута обимније.

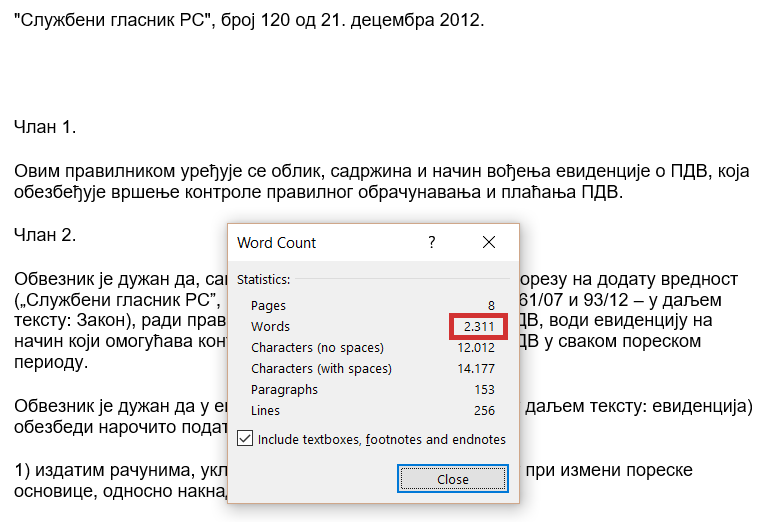

Број речи у одредбама прописа о евиденцији ПДВ у Србији (Правилник о облику, садржини и начину вођења евиденције о ПДВ и члан 46. и 47. Закона о ПДВ) износи 2.311:

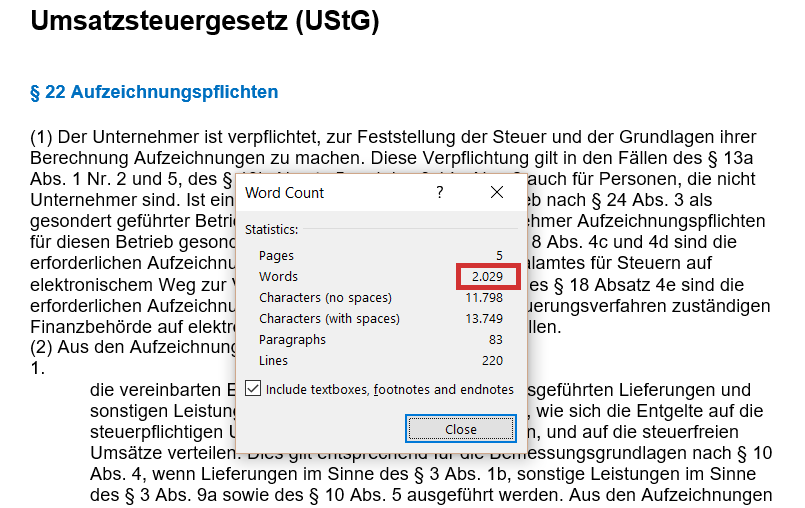

Број речи у одредбама прописа о евиденцији ПДВ у Немачкој (члан 22. Закона о ПДВ и члан 63 – 68. прописа о имплементацији ПДВ) износи 2.029:

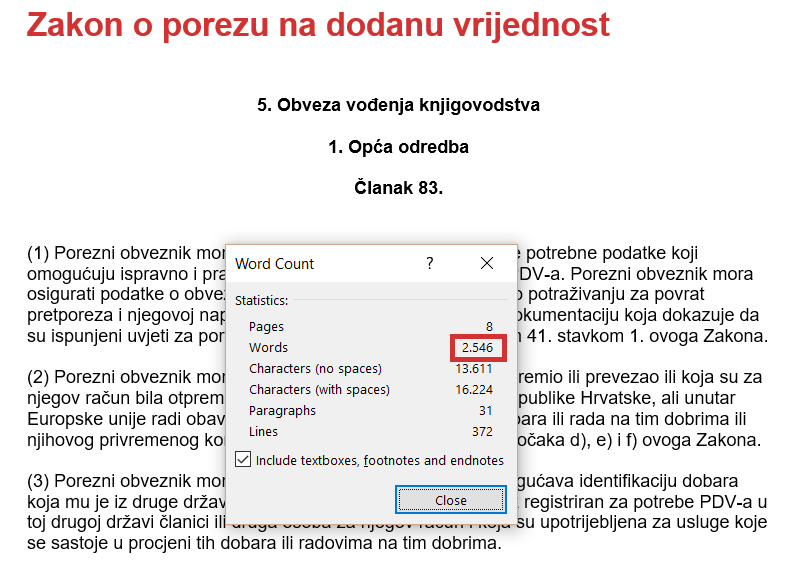

Број речи у одредбама прописа о евиденцији ПДВ у Хрватској (члан 83. Закона о ПДВ и члан 162 – 172. Правилника о ПДВ) износи 2.546:

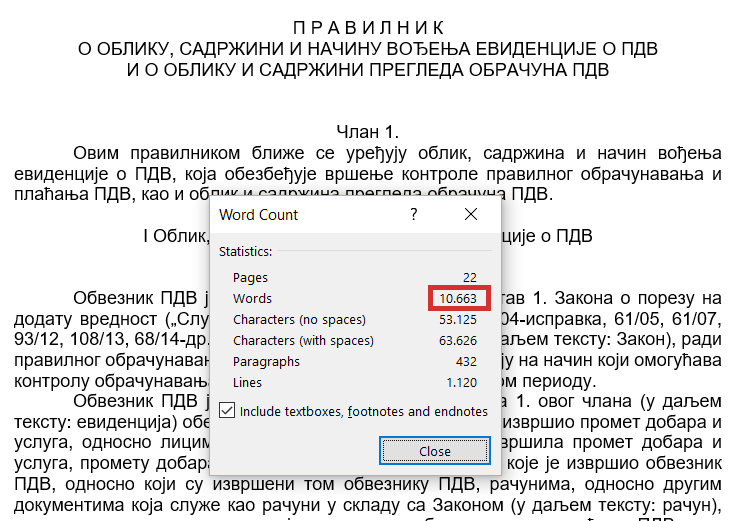

Број речи у одредбама прописа о евиденцији ПДВ у Србији ако се усвоји нови правилник (радна верзија новог Правилника и члан 46. и 47. Закона о ПДВ) износи 10.663:

Још једном апелујемо на Министарство финансија да се одредбе прописа о евиденцијама ПДВ ускладе са праксом у земљама ЕУ и да се не доносе прописи који су многоструко обимнији и детаљнији од одговарајућих у тим земљама.

Повезани текстови

- Право на одбитак претходног пореза у зависности од тога када је сачињен интерни рачун и његово евидентирање у ПДВ евиденцијама на СЕФ

- Издавање књижног одобрења за промет који је извршен правном лицу уз издавање фискалног рачуна

- Смањење основице и ПДВ – евидентирање на СЕФ и у ПОПДВ од стране добављача и купца

- Фактура и документ о смањењу су издати погрешном купцу (који није на СЕФ-у) – како извршити исправку грешке

- Евидентирање у ПОПДВ улазне фактуре која није евидентирана у ЕПП јер је издата након 10. у месецу