U želji da ukažemo na još neke aspekte nelogičnosti i besmislenosti radne verzije novog pravilnika o evidenciji PDV koje je Ministarstvo finansija pripremilo (prethodni komentar pročitajte ovde), uradili smo analizu obimnosti odredbi propisa o evidenciji PDV u Srbiji (stari pravilnik i radna verzija novog pravilnika), Nemačkoj i Hrvatskoj.

Odredbe propisa o evidenciji PDV u Nemačkoj i Hrvatskoj su po obimnosti vrlo slične odredbama u Srbiji kada se posmatra stari pravilnik o evidenciji PDV. Međutim, odredbe propisa o evidenciji PDV koje se tiču radne verzije novog pravilnika koju je pripremilo Ministarstvo finansija su 4,5 puta obimnije.

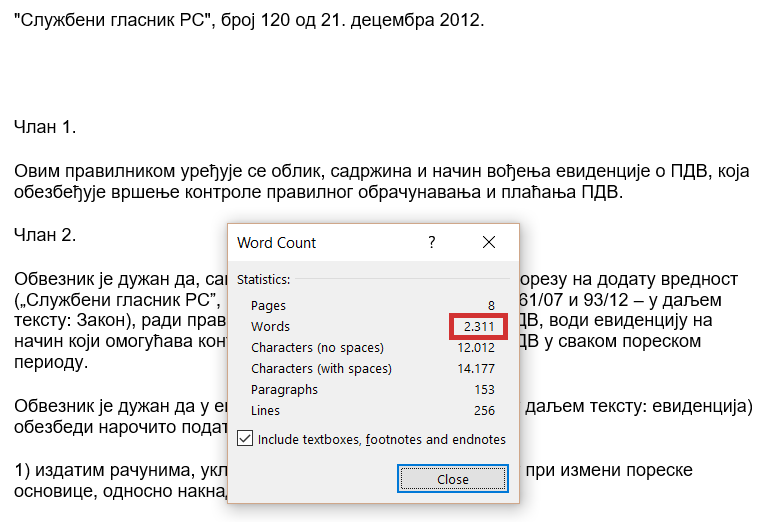

Broj reči u odredbama propisa o evidenciji PDV u Srbiji (Pravilnik o obliku, sadržini i načinu vođenja evidencije o PDV i član 46. i 47. Zakona o PDV) iznosi 2.311:

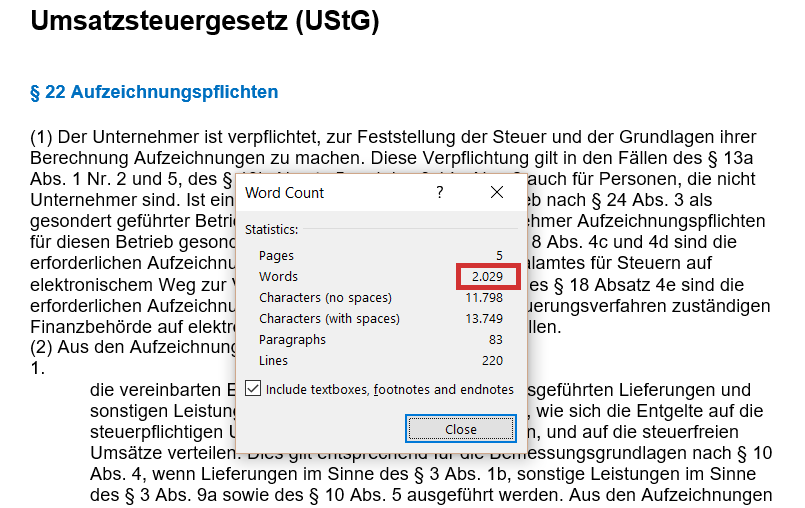

Broj reči u odredbama propisa o evidenciji PDV u Nemačkoj (član 22. Zakona o PDV i član 63 – 68. propisa o implementaciji PDV) iznosi 2.029:

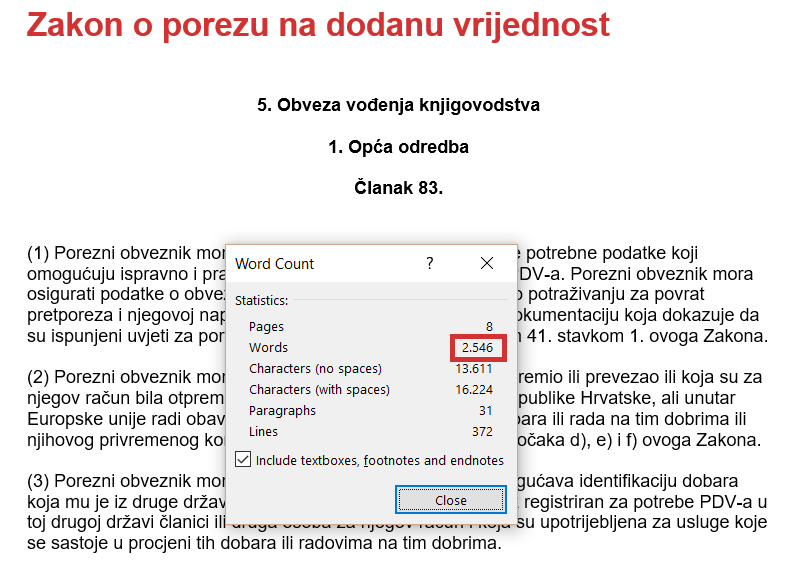

Broj reči u odredbama propisa o evidenciji PDV u Hrvatskoj (član 83. Zakona o PDV i član 162 – 172. Pravilnika o PDV) iznosi 2.546:

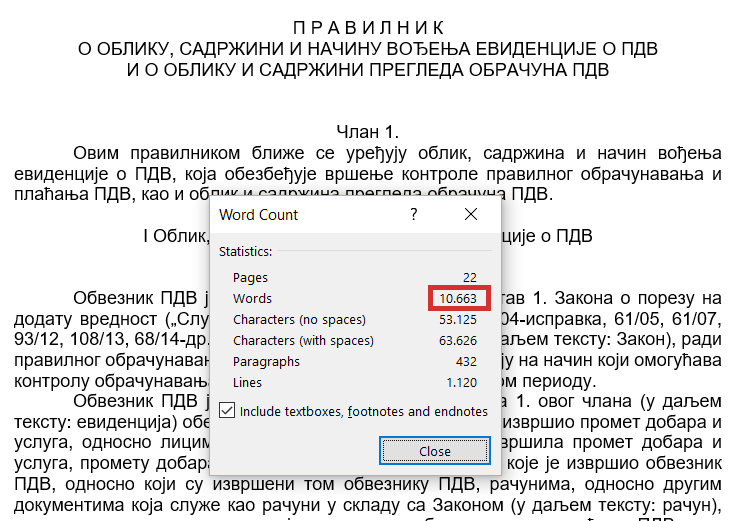

Broj reči u odredbama propisa o evidenciji PDV u Srbiji ako se usvoji novi pravilnik (radna verzija novog Pravilnika i član 46. i 47. Zakona o PDV) iznosi 10.663:

Još jednom apelujemo na Ministarstvo finansija da se odredbe propisa o evidencijama PDV usklade sa praksom u zemljama EU i da se ne donose propisi koji su mnogostruko obimniji i detaljniji od odgovarajućih u tim zemljama.

Povezani tekstovi

- Faktura i dokument o smanjenju su izdati pogrešnom kupcu (koji nije na SEF-u) – kako izvršiti ispravku greške

- Evidentiranje u POPDV ulazne fakture koja nije evidentirana u EPP jer je izdata nakon 10. u mesecu

- Važna pravila i rokovi za evidencije PDV u SEF koje treba znati

- Korisničko uputstvo – elektronsko evidentiranje prethodnog poreza

- Objavljeno izmenjeno i dopunjeno Korisničko uputstvo za Elektronsko evidentiranje prethodnog poreza na SEF