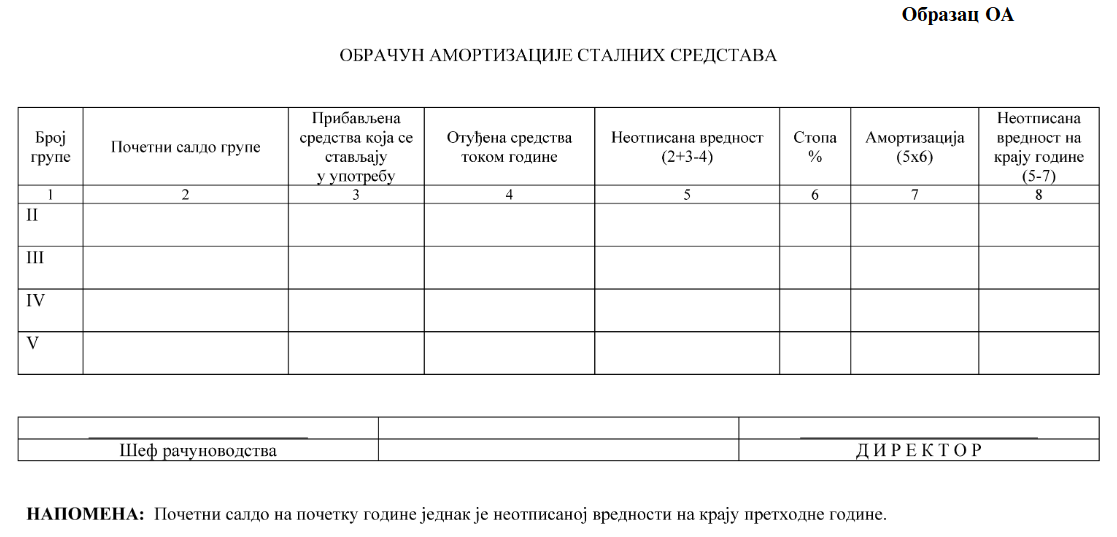

За обрачун пореске амортизације за 2021. годину од значаја је петоструки износ просечне месечне зараде за децембар 2021. године који износи 510.980 динара (102.196 x 5).

Наиме, ако је после обрачуна амортизације салдо поједине групе (колона 8 обрасца ОА) мањи од пет просечних месечних бруто зарада у последњем месецу периода за који се врши амортизација, целокупан салдо те групе (колона 5 обрасца ОА) се признаје као расход амортизације.

Просечне зараде по запосленом у Републици Србији – табела по месецима

Наравно, ово важи за стална средства набављена до 31.12.2018. године, за која се пореска амортизација обрачунава по старом систему. Детаљније о обрачуну пореске амортизације смо писали у коментару овде.

Повезани текстови

- Обрачун пореске амортизације – петоструки износ просечне зараде за децембар 2024. године

- Министарство финансија одлучило да не мења Правилник о пореској амортизацији, што узрокује неисправно обрачунавање пореске амортизације за 2024. годину

- Раздвајање вредности земљишта од вредности објекта, књижење позитивног или негативног ефекта ревалоризације и обрачун амортизације

- Евидентирање рачуноводствене и пореске амортизације у пореском билансу

- Обрачун пореске амортизације – петоструки износ просечне зараде за децембар 2023. године