Садржај

1. О чему се ради?

Промет из области грађевинарства, у складу са тачком 10. став 2. тачка 3) Закона о ПДВ, је вероватно област која ствара највише недоумица у примени ПДВ прописа у Србији.

Суштина је у следећем: када обвезник ПДВ врши промет из области грађевинарства другом обвезнику ПДВ, порески дужник је прималац добара и услуга, што значи да ПДВ не обрачунава продавац него купац. Једини, али огроман проблем, представља утврђивање да ли неки промет јесте или није промет из области грађевинарства.

Не постоји област у оквиру прописа о ПДВ, а вероватно ни у оквиру било којег другог пореског прописа, са толиким бројем службених мишљења Министарства финансија. И поред тог невероватног броја мишљења, недоумице су и даље свакодневне.

2. Решење

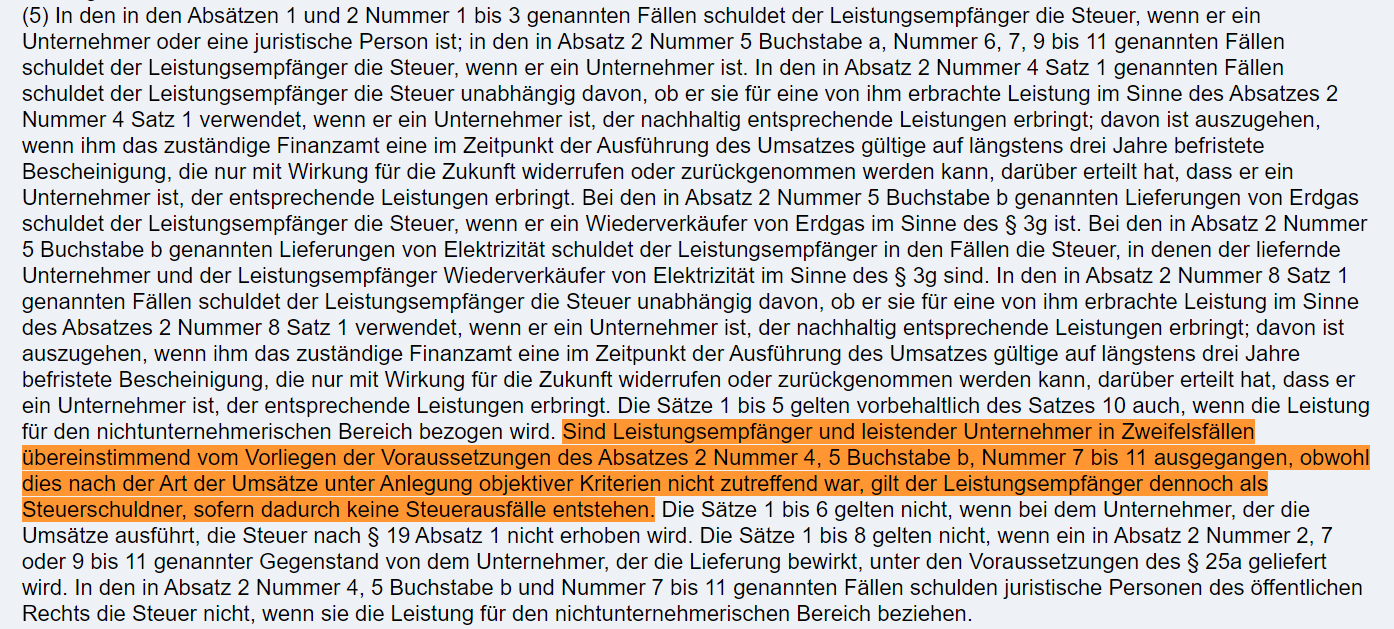

То решење је садржано буквално у једној реченици немачког Закона о ПДВ (UStG – Umsatzsteuergesetz) . Наиме, члан 13б став 5. реченица 7. предвиђа следеће:

Значи, ако постоји недоумица у погледу утврђивања да ли се ради о промету из области грађевинарства, али су продавац и купац сагласни да се ради о промету из области грађевинарства, тако обрачунат ПДВ од стране примаоца као пореског дужника ће бити валидан, без обзира што се објективно можда не ради о промету из области грађевинарства.

Примена овог немачког решења у Србији би резултирало у томе да више не буде правне несигурности у погледу промета из области грађевинарства, нити силних беспотребних мишљења Министарства финансија.

3. Предложене измене Закона о ПДВ

У објављеном Нацрту закона о изменама и допунама Закона о ПДВ предвиђена је измена у вези са прометом из области грађевинарства, у смислу да то буде само онај промет чија вредност је већа од 500.000 динара, без ПДВ.

Поставља се питање да ли оваква новина стварно олакшава примену одредаба прописа у вези са прометом из области грађевинарства? Нарочито ако се има у виду да се појединачни промет од 500.000 динара врло вероватно неће односити на делимичне испоруке.

Нејасно је шта би тиме било олакшано. И даље би постојале недоумице, и даље би се множила мишљења министарства, само би сада требало још имати у виду да се све то односи само на износе преко 500.000, а још ако постоје делимичне испоруке треба сазнати колики ће бити укупан износ промета.

Вредност од 500.000 динара се ипак односи и на делимичне испоруке, како је прецизирано изменама и допунама Правилника о утврђивању добара и услуга из области грађевинарства за сврху одређивања пореског дужника за порез на додату вредност („Службени гласник РС“, број 159 од 30.12.2020. године). То је предвиђено чланом 2. став 6. наведеног правилника.

Ако се узму у обзир и незваничне информације да накнадно изменама и допунама одговарајућег Правилника неке врсте промета које су до сада сматране прометом из области грађевинарства то више неће бити, сматрамо да се изменама у овој области само уводи још већа конфузија и несигурност.

4. Предлог за Министарство финансија

С обзиром да је Министарство финансија поводом објављеног Нацрта закона о изменама и допунама Закона о ПДВ омогућило достављање сугестија до 23. новембра до 15:30 сати, одлучили смо да доставимо Министарству финансија предлог да се у Србији примени решење из Немачке, које би знатно поједноставило и олакшало примену одредаба ПДВ прописа у вези са прометом из области грађевинарства (видети тачку 2. текста).

Министарству финансија смо послали допис следеће садржине:

„Поштовање,

У вези са објављеним Нацртом закона о изменама и допунама Закона о порезу на додату вредност, предлажемо решење које би у великој мери поједноставило и олакшало примену одредаба ПДВ прописа у вези са прометом из области грађевинарства.

Предлажемо да се у Закону о ПДВ примени решење из немачког Закона о ПДВ (UStG – Umsatzsteuergesetz). Ради се о решењу које је садржано у члану 13б став 5. реченица 7. (превод са немачког):

Ако су у случајевима сумње/недоумице учесници у промету сагласни да се ради о промету за који је прималац порески дужник (нпр. промет из области грађевинарства), иако то није случај на основу врсте продаје под применом објективних критеријума, прималац се и даље сматра ПДВ дужником, под условом да нема пореских губитака.

Према томе, ако постоји недоумица у погледу утврђивања да ли се ради о промету из области грађевинарства, али су продавац и купац сагласни да се ради о промету из области грађевинарства, тако обрачунат ПДВ од стране примаоца као пореског дужника ће бити валидан, без обзира што се објективно можда не ради о промету из области грађевинарства.

Поздрав,

Ранко Грба

уредник портала Необилтен“

5. Подршка предлогу

Позивамо све заинтересоване организације и појединце да се придруже овој иницијативи и подрже предлог тиме што ћете се обратити Министарству финансија и навести предлог за који дајете подршку (видети тачку 4. овог текста).

За оне који немају времена да сроче посебан текст подршке, дајемо предлог текста:

Слање се врши путем електронске поште на адресу fiskalni.sektor@mfin.gov.rs

Повезани текстови

- Одређивање пореског дужника за промет добара и услуга из области грађевинарства у смислу члана 10. став 2. тачка 3) ЗПДВ

- Услови за остваривање права на одбитак претходног пореза пореског дужника који је прималац добара или услуга

- Издавање фактуре за грађевинске услуге по коначној ситуацији у износу до 500.000 динара, када је укупан износ по уговору наплаћен авансно без обрачунатог ПДВ

- Шта треба да учини прималац за промет из области грађевинарства у случају када дође до промене пореског дужника у коначној фактури у односу на авансну фактуру

- Порески третман промета када се на основу уговора о заједничкој градњи изгради грађевински објекат тако што један од сувласника гради, односно финансира изградњу предметног објекта