Од 1. јула 2019. године почиње нова етапа у причи о ПДВ евиденцијама и обрасцу ПОПДВ. Наиме, 30. јуна 2019. године се завршава период у којем порески орган није узимао у обзир погрешно исказане податке који не утичу на износ пореске обавезе.

Подсећамо на члан 23. Правилника о изменама и допунама Правилника о евиденцији ПДВ („Службени гласник РС“, број 48 од 22.6.2018. године:

„У периоду од 1. јула 2018. године закључно са 30. јуном 2019. године, у поступцима провере правилности исказивања података у Обрасцу ПОПДВ – Преглед обрачуна ПДВ за порески период од __________ до _________ 20__. године, надлежни порески орган не узима у обзир погрешно исказане податке који не утичу на износ пореске обавезе.“

Поставља се питање: да ли се онда од 1. јула 2019. године стварно нешто суштински мења? Одговор је – Не, ништа се суштински не мења. У наставку текста ћемо објаснити и зашто.

Ако је судити по члану који смо претходно навели, од 1. јула 2019. године ће у поступцима провере правилности исказивања података у обрасцу ПОПДВ, порески орган узимати у обзир погрешно исказане податке који не утичу на износ пореске обавезе.

И шта ће учинити порески орган ако утврди да су погрешно исказани подаци који не утичу на износ пореске обавезе? Може да укаже пореском обвезнику на погрешно исказане податке и то је све.

Наиме, као што смо писали у нашем ранијем коментару, не постоје у прописима казнене одредбе ако подаци који не утичу на ПДВ обавезу у евиденцијама ПДВ и обрасцима ПОПДВ и ПП ПДВ нису тачни и свеобухватни.

Обавезе које порески обвезник треба да испуњава са аспекта казнених одредби прописа су следеће:

- да благовремено обрачуна и плати ПДВ и поднесе пореску пријаву;

- да не пријави мањи износ ПДВ од стварног и да у пореској пријави не да нетачне податке који за последицу имају мањи износ ПДВ;

- да води евиденције ПДВ и да те евиденције чува.

У том смислу, немојте се нервирати ако нешто није у реду са подацима који не утичу на износ пореске обавезе, нпр:

- погрешили сте код податка о основици или накнади али је податак о ПДВ исправан,

- не знате да ли сте податак уписали на право место али са аспекта износа ПДВ то није од важности,

- питате се да ли сте сваки промет добављача без ПДВ уписали у адекватно поље накнаде итд…

Подсећамо читаоце на све текстове о ПОПДВ које смо објавили:

Евиденција ПДВ и образац ПОПДВ – текстови

Такође подсећамо на апликацију Неокако са којом можете једноставно утврдити у које поље обрасца ПОПДВ се евидентира одређена пословна промена:

Неокако – евиденција ПДВ и ПОПДВ

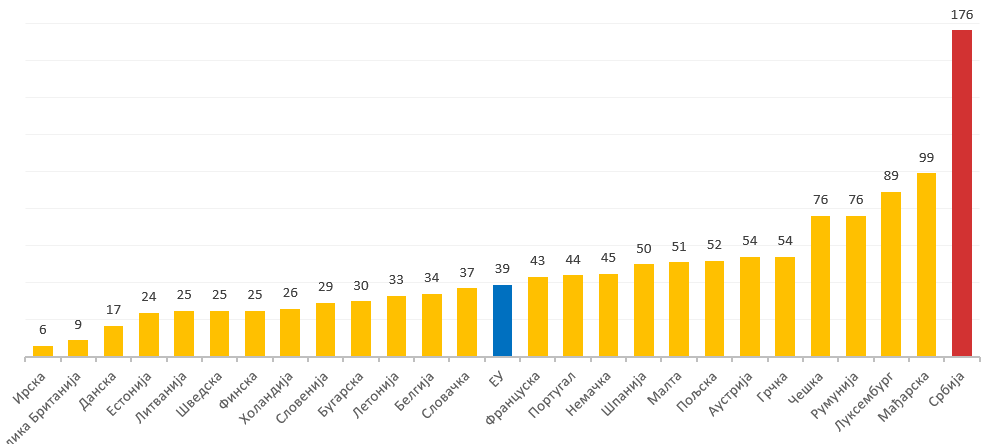

На крају – подсетимо се броја поља у ПДВ пријавама земаља ЕУ и Србије:

Повезани текстови

- Смањење основице и ПДВ – евидентирање на СЕФ и у ПОПДВ од стране добављача и купца

- Евидентирање у ПОПДВ улазне фактуре која није евидентирана у ЕПП јер је издата након 10. у месецу

- Потврда из Министарства финансија – не постоји обавеза „слагања“ Евиденције претходног пореза у СЕФ и обрасца ПОПДВ

- Да ли постоји право на одбитак претходног пореза по основу фискалног рачуна за промет када је претходно извршено авансно плаћање а није издат авансни рачун?

- Евидентирање претпостављеног износа и разлике у СЕФ и ПОПДВ када је порески дужник прималац добара и услуга