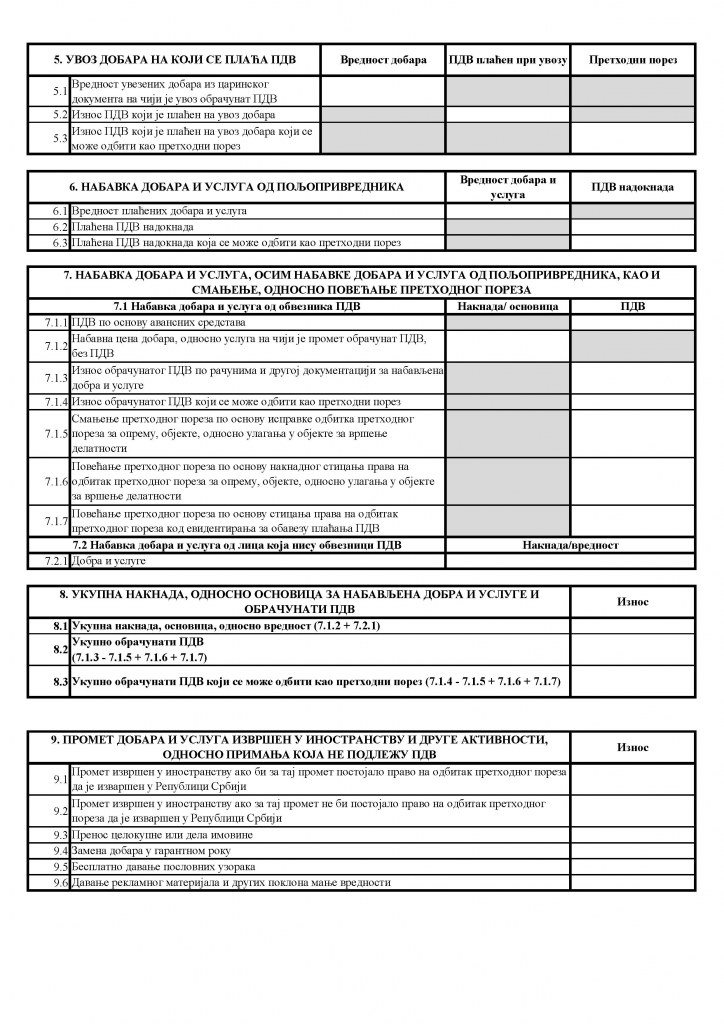

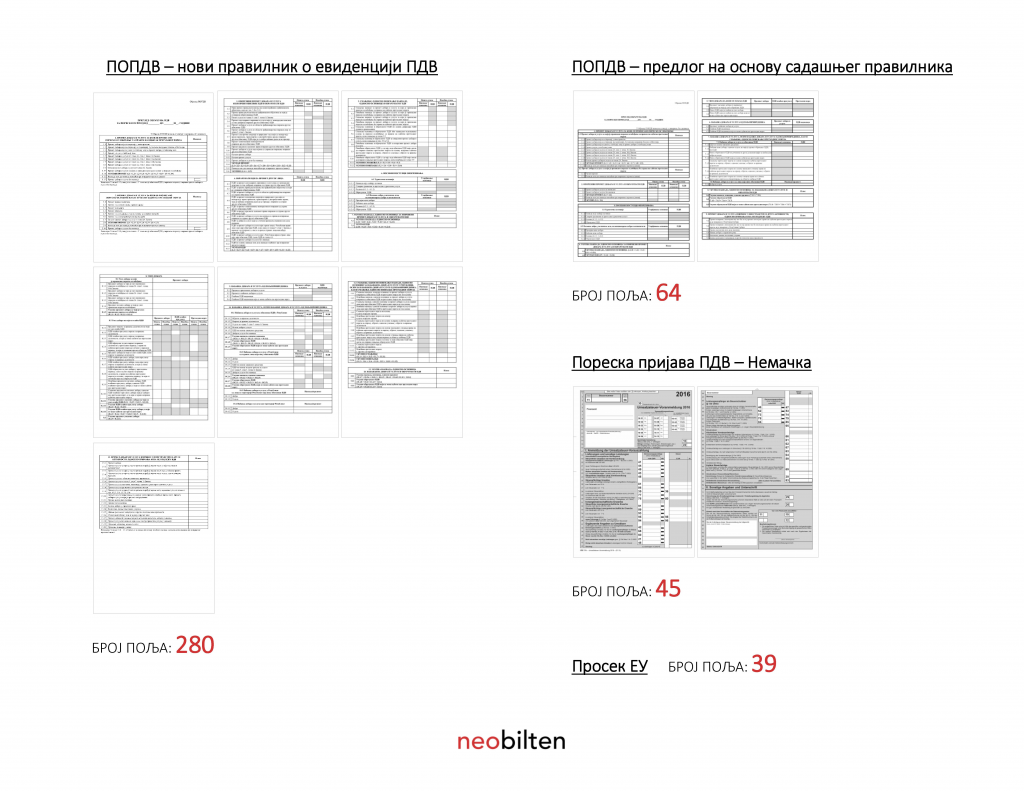

На основу анализе ПДВ евиденција које су обавезне у складу са садашњим Правилником о евиденцији ПДВ (Правилник о облику, садржини и начину вођења евиденције о ПДВ – Службени гласник РС, број 120/2012) сачинили смо предлог обрасца ПОПДВ који би се попуњавао из тих евиденција:

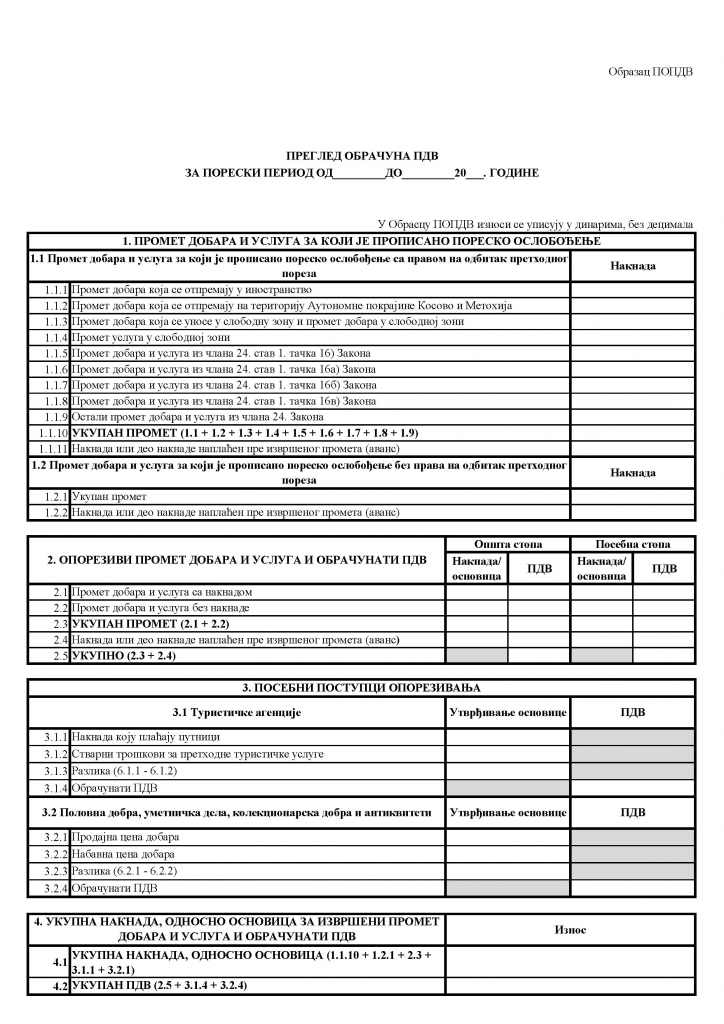

Наш предлог обрасца ПОПДВ има 64 поља. Подсећамо да ПОПДВ образац чији почетак примене је заједно са новим правилником о евиденцији ПДВ одложен за 1. јануар 2018. године има 280 поља.

Наш предлог обрасца ПОПДВ има 64 поља. Подсећамо да ПОПДВ образац чији почетак примене је заједно са новим правилником о евиденцији ПДВ одложен за 1. јануар 2018. године има 280 поља.

Такође подсећамо да ПДВ пријава у Немачкој има 45 поља, а да просек поља у ПДВ пријавама земаља Европске уније износи 39.

Значи могуће је на основу садашњег правилника о евиденцији ПДВ направити ПДВ пријаву која је знатно детаљнија и од просека Европске уније и од Немачке.

У наставку погледајте упоредни преглед величине и броја поља ПОПДВ обрасца, нашег предлога и ПДВ пријаве у Немачкој:

Подсећамо још једном зашто сматрамо да нови правилник о евиденцији ПДВ и пратећи образац ПОПДВ треба одбацити и направити нови образац на основу садашњег правилника о евиденцији ПДВ:

1. Велики трошкови за привредне субјекте — минимум 18,5 милиона евра

2. Наша ПДВ пријава је 3 пута обимнија од најобимније у ЕУ и 7 пута обимнија од просечне у ЕУ

3. Нови правилник неће допринети бољој наплати пореза и сузбијању сиве економије

4. У Немачкој су евиденције и пријава знатно једноставније

5. Приликом доношења измена закона о ПДВ 2015. није било речи о измени ПДВ евиденција

6. Нови правилник нема никакве везе са усклађивањем са ЕУ или њиховим смерницама и предлозима

Детаљније о овим и још неким аргументима против новог правилника читајте овде:

Отворено писмо министру финансија – 6 аргумената против новог правилника о евиденцији ПДВ (22.10.2016)

Нови правилник о евиденцији ПДВ – европска искуства (17.10.2016)

Нови правилник о евиденцији ПДВ – анализа, питања и предлози (5.10.2016)

И на крају још један, можда мање важан аргумент али ипак вредан пажње: Србија пада за 3 места на Doing Business листи Светске банке само због новог правилника о евиденцији ПДВ.

Повезани текстови

- Смањење основице и ПДВ – евидентирање на СЕФ и у ПОПДВ од стране добављача и купца

- Евидентирање у ПОПДВ улазне фактуре која није евидентирана у ЕПП јер је издата након 10. у месецу

- Потврда из Министарства финансија – не постоји обавеза „слагања“ Евиденције претходног пореза у СЕФ и обрасца ПОПДВ

- Да ли постоји право на одбитак претходног пореза по основу фискалног рачуна за промет када је претходно извршено авансно плаћање а није издат авансни рачун?

- Евидентирање претпостављеног износа и разлике у СЕФ и ПОПДВ када је порески дужник прималац добара и услуга