Након доношења Уредбе о фискалним погодностима и директним давањима… (у даљем тексту: Уредба), многи привредни субјекти су се питањима обраћали Пореској управи (ПУ) и Привредној комори Србије (ПКС).

С обзиром на бројност привредних субјеката који су се одлучили за коришћење мера из Уредбе, а имајући у виду и чињеницу да је Уредба донета за време ванредног стања, одлука да ПУ и ПКС помогну у одговарању на бројна питања је имала смисла.

Нажалост, није се рачунало са тим да је Уредба написана на такав начин да је изазвала бројне недоумице и спорне ситуације, као ретко који пропис до сада.

Наиме, улога Пореске управе и Привредне коморе Србије требало је да буде информативна, у смислу давања општих информација у вези са Уредбом, односно информација о питањима око којих не постоје недоумице и које нису спорне. А таквих питања, испоставило се, нема много.

Као помоћ у инфомисању привредних субјеката објављена је публикација „Питања и одговори“ у три дела (видети овде). Питања из ове публикације су углавном она на која је министар финансија Синиша Мали одговарао на свом Инстаграм профилу, уз помоћ помоћника министра за фискални систем Драгана Демировића (видети слику).

И тако су запослени у ПУ и ПКС требали да одговарају на питања привредних субјеката на основу текста Уредбе и три дела поменуте публикације „Питања и одговори“, јер је то све што је јавно објављено од стране надлежних државних органа у вези са Уредбом.

Међутим, сведоци смо да су запослени у Пореској управи на нека питања одговарали тумачећи одредбе Уредбе које су нејасне и спорне, без обзира што на та питања није одговорено или је површно одговорено у публикацији „Питања и одговори“.

Није јасно зашто су то запослени у Пореској управи чинили, иако знају да немају надлежност да као државни орган тумаче прописе. Наиме, тумачење пореских прописа је у надлежности Министарства финансија, али не и Пореске управе.

Поставили смо Пореској управи питање у вези са надлежноћшу за тумачење прописа:

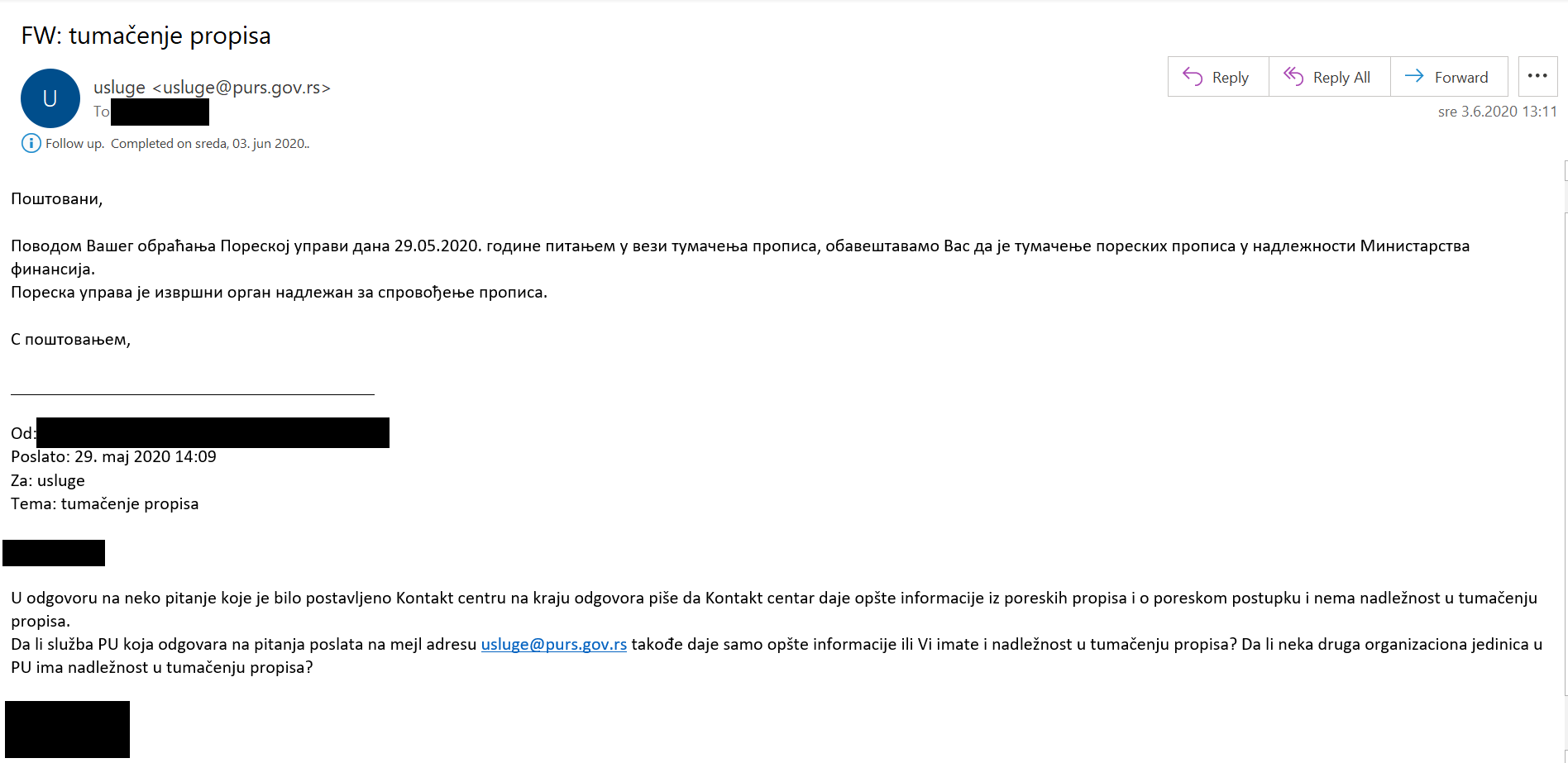

У преписци са Пореском управом на слици изнад се јасно може разумети да Пореска управа нема надлежност да тумачи прописе. Преносимо у целости њихов одговор:

„Поводом Вашег обраћања Пореској управи дана 29.5.2020. године питањем у вези тумачења прописа, обавештавамо Вас да је тумачење пореских прописа у надлежности Министарства финансија.

Пореска управа је извршни орган надлежан за спровођење прописа.“

Овакав став иначе произлази из члана 11. став 3. Закона о пореском поступку и пореској администрацији (ЗППА):

Наравно, та објашњења, мишљења, инструкције, упутства и сл. треба да буду објављена на интернет страни Министарства финансија (члан 11. став 4. ЗППА):

Још једну потврду о томе да Пореска управа нема надлежност да тумачи прописе добили смо и у телефонском разговору са Драганом Агатуновићем, начелником сектора за контролу Пореске управе. На наше питање зашто не одговоре на постављено питање у вези са Уредбом, господин Агатуновић је одговорио да то није надлежност Пореске управе и да треба да се обратимо Министарству финансија. На додатно питање зашто је Пореска управа до сада у одговорима на многа питања тумачила одредбе Уредбе добили смо одговор: „да бисмо помогли Министарству финансија“.

Иначе, данас је објављен Билтен службених мишљења Министарства финансија за период март – мај 2020. године и ниједно мишљење није у вези са Уредбом…

Повезани текстови

- Рачуноводствени третман условљене донације (бесповратна буџетска средства), као и начин евидентирања те донације у пословним књигама

- Исплата запосленом неопорезивог износа по основу солидарне помоћи за случај болести, здравствене рехабилитације или инвалидности

- Рачуноводствено евидентиранје државних давања по методи одложених прихода или умањењем набавне вредности средства

- Не постоји обавеза евидентирања преко електронског фискалног уређаја прикупљених новчаних средстава од физичких лица за болесне и старе особе

- Порески третман уплата одређених новчаних средства за лечење физичких лица