Садржај

- Списак организационих јединица Пореске управе

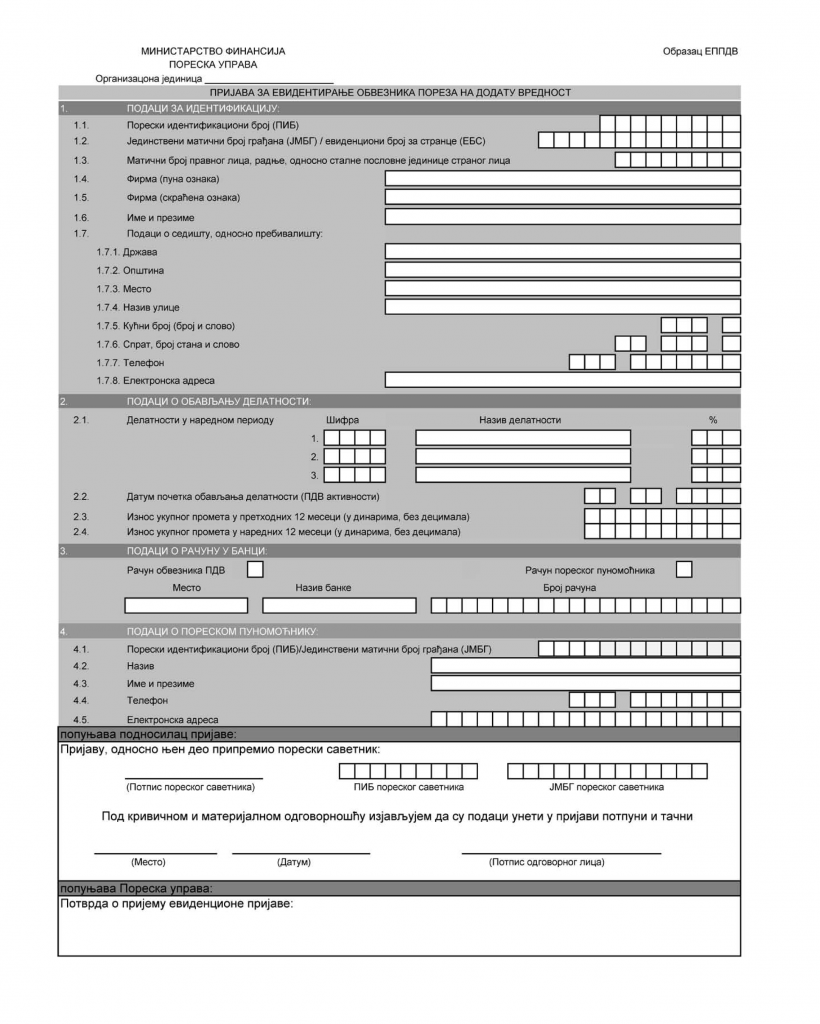

- Образац ЕППДВ – Пријава за евидентирање обвезника пореза на додату вредност

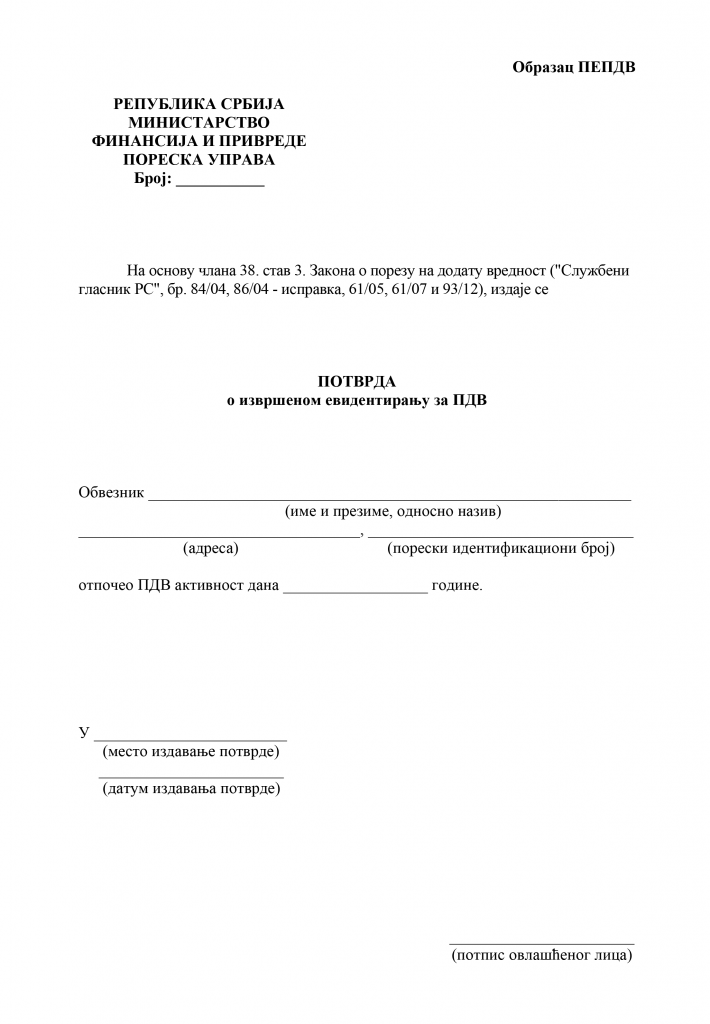

- Образац ПЕПДВ – Потврда о извршеном евидентирању за ПДВ

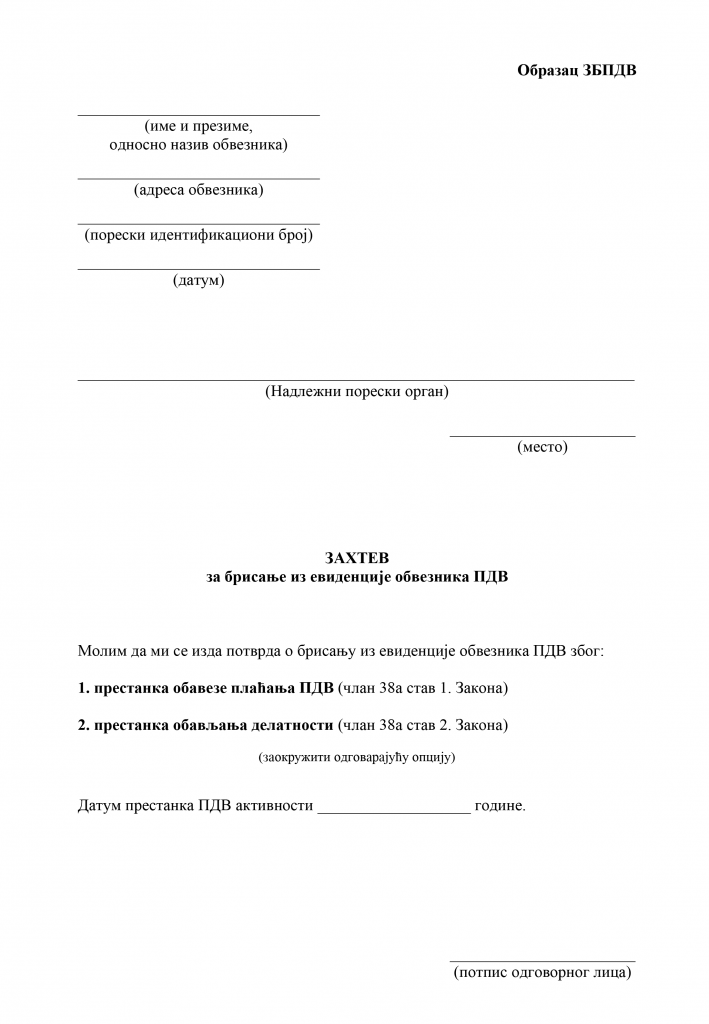

- Образац ЗБПДВ – Захтев за брисање из евиденције обвезника ПДВ

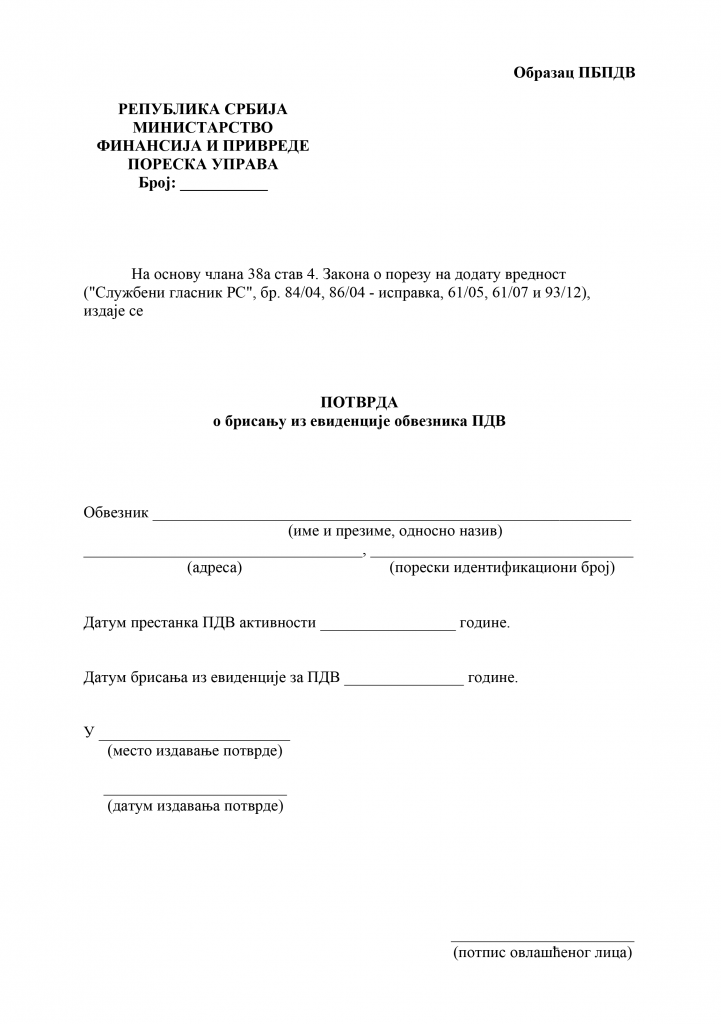

- Образац ПБПДВ – Потврда о брисању из евиденције обвезника ПДВ

- Образац ПП ПДВ – Пореска пријава пореза на додату вредност

„Службени гласник РС“, број 123/2012, 115/2013, 66/2014, 86/2015, 11/2016, 60/2018 и 47/2019

Пречишћен текст прописа

Члан 1.

Овим правилником уређују се облик и садржина пријаве за евидентирање обвезника пореза на додату вредност (у даљем тексту: евиденциона пријава), поступак евидентирања и брисања из евиденције обвезника ПДВ, облик и садржина пореске пријаве пореза на додату вредност (у даљем тексту: пореска пријава), као и садржина пописне листе о извршеном попису добара коју сачињава обвезник који је поднео захтев за брисање из евиденције за ПДВ (у даљем тексту: пописна листа).

Члан 2.

Евиденциона пријава подноси се надлежној организационој јединици Пореске управе (у даљем тексту: надлежни порески орган).

Надлежни порески орган из става 1. овог члана је:

1) за обвезника – правно лице или предузетника – организациона јединица на чијем подручју има седиште;

2) за обвезника – пољопривредника и друго физичко лице – организациона јединица на чијем подручју има пребивалиште;

3) за обвезника – правно лице које је, према обиму својих пореских обавеза, сврстано у великог пореског обвезника – Центар за велике пореске обвезнике;

4) за обвезника – сталну пословну јединицу страног лица регистровану у складу са законом којим се уређује регистрација привредних друштава (огранак и др.) – организациона јединица на чијем подручју има место пословања или седиште.

Изузетно од става 2. тач. 1)-3) овог члана, за обвезника – страно лице, надлежни порески орган је Пореска управа – Централа.

Лице које се региструје за обављање делатности код Агенције за привредне регистре може да, приликом подношења регистрационе пријаве за регистрацију оснивања субјеката и регистрацију субјеката у јединствени регистар пореских обвезника у складу са правилником којим се уређује додела пореског идентификационог броја правним лицима, предузетницима и другим субјектима за чију је регистрацију надлежна Агенција за привредне регистре, поднесе евиденциону пријаву надлежном пореском органу преко Агенције за привредне регистре.

Списак организационих јединица Пореске управе из става 2. овог члана одштампан је уз овај правилник и чини његов саставни део.

Члан 3.

Евиденциона пријава подноси се на Обрасцу ЕППДВ – Пријава за евидентирање обвезника пореза на додату вредност, који је одштампан уз овај правилник и чини његов саставни део.

Изузетно од става 1. овог члана, лице из члана 2. став 4. овог правилника подноси евиденциону пријаву на Обрасцу ЈРППС – Јединствена регистрациона пријава оснивања правних лица и других субјеката и регистрације у јединствени регистар пореских обвезника који је прописан правилником којим се уређује додела пореског идентификационог броја правним лицима, предузетницима и другим субјектима за чију је регистрацију надлежна Агенција за привредне регистре.

Члан 4.

Образац ЕППДВ садржи податке о лицу које се евидентира за обавезу плаћања ПДВ (у даљем тексту: подносилац евиденционе пријаве), и то:

1) за идентификацију;

2) о обављању делатности;

3) о рачуну у банци;

4) о пореском пуномоћнику.

Члан 5.

У делу 1. Обрасца ЕППДВ, који се односи на податке за идентификацију подносиоца евиденционе пријаве, уноси се:

1) под редним бројем 1.1. – порески идентификациони број (ПИБ) из потврде о додељеном ПИБ-у и извршеној регистрацији, односно из Обрасца РЕГ – Потврда о извршеној регистрацији – попуњавају правна лица, предузетници и сталне пословне јединице страног лица;

2) под редним бројем 1.2. – јединствени матични број грађана (ЈМБГ) из Обрасца – Лична карта, издатог од надлежног органа, односно евиденциони број за странце (ЕБС) који је доделио надлежни орган Републике Србије – попуњавају пољопривредници и друга физичка лица;

3) под редним бројем 1.3. – матични број лица (правног лица, радње, односно сталне пословне јединице страног лица) из Регистра јединица разврставања – попуњавају правна лица, предузетници и сталне пословне јединице страног лица;

4) под редним бројем 1.4. – фирма (пуна ознака), у облику у коме је наведена у статуту, односно регистрована код органа надлежног за регистрацију – попуњавају правна лица, предузетници и сталне пословне јединице страног лица;

5) под редним бројем 1.5. – фирма (скраћена ознака), у облику у коме је наведена у статуту, односно регистрована код органа надлежног за регистрацију – попуњавају правна лица, предузетници и сталне пословне јединице страног лица;

6) под редним бројем 1.6. – име и презиме подносиоца евиденционе пријаве – попуњавају пољопривредници и друга физичка лица;

7) под редним бројем 1.7. – подаци о седишту, односно пребивалишту – попуњава подносилац евиденционе пријаве, и то:

(1) под редним бројем 1.7.1. – држава у којој је седиште, односно пребивалиште подносиоца евиденционе пријаве,

(2) под редним бројем 1.7.2. – општина у којој је седиште, односно пребивалиште подносиоца евиденционе пријаве,

(3) под редним бројем 1.7.3. – место у којем је седиште, односно пребивалиште подносиоца евиденционе пријаве,

(4) под редним бројем 1.7.4. – назив улице у којој је седиште, односно пребивалиште подносиоца евиденционе пријаве,

(5) под редним бројем 1.7.5. – кућни број (број и слово, уколико постоји словна ознака уз број) у улици у којој је седиште, односно пребивалиште подносиоца евиденционе пријаве,

(6) под редним бројем 1.7.6. – спрат, број стана и слово (уколико постоји словна ознака уз број) стана у којем је седиште, односно пребивалиште подносиоца евиденционе пријаве,

(7) под редним бројем 1.7.7. – број телефона у седишту, односно пребивалишту подносиоца евиденционе пријаве,

(8) под редним бројем 1.7.8. – електронска адреса подносиоца евиденционе пријаве.

Подаци под ред. бр. 1.3, 1.4. и 1.5. нису обавезни за подносиоца евиденционе пријаве који тим подацима у складу са законом не располаже.

У делу 2. Обрасца ЕППДВ, који се односи на податке о обављању делатности, уноси се:

1) под редним бројем 2.1. – шифре и називи делатности за које подносилац евиденционе пријаве процењује да ће у наредном периоду по основу обављања тих делатности остварити највећи промет и проценат учешћа тих делатности у промету добара и услуга који ће бити извршен у Републици Србији и иностранству, са правом и без права на одбитак претходног пореза;

2) под редним бројем 2.2. – датум почетка обављања делатности која подлеже ПДВ (ПДВ активности);

3) под редним бројем 2.3. – износ укупног промета, без ПДВ, у претходних 12 месеци – попуњавају подносиоци евиденционе пријаве који су обављали делатност у том периоду;

4) под редним бројем 2.4. – износ очекиваног укупног промета, без ПДВ, у наредних 12 месеци.

Укупним прометом, без ПДВ, из става 3. тач. 3) и 4) овог члана сматра се укупан промет утврђен у складу са чланом 33. став 6. Закона о порезу на додату вредност („Службени гласник РС“, бр. 84/04, 86/04 – исправка, 61/05, 61/07, 93/12, 108/13, 68/14 – др. закон, 142/14, 83/15, 108/16, 113/17 и 30/18 – у даљем тексту: Закон).

У делу 3. Обрасца ЕППДВ, који се односи на податке о рачуну у банци, уносе се подаци о месту у коме се налази банка, називу банке код које подносилац евиденционе пријаве има рачун и броју рачуна у тој банци, на који ће надлежни порески орган вршити повраћај ПДВ.

Изузетно од става 5. овог члана, ако се подносилац евиденционе пријаве – страно лице определи да му се повраћај ПДВ врши на рачун у банци његовог пореског пуномоћника, у делу 3. Обрасца ЕППДВ уносе се подаци о рачуну у банци пореског пуномоћника.

Поље – рачун обвезника ПДВ, односно поље – рачун пореског пуномоћника означава се ознаком „x“ у зависности од опредељења подносиоца евиденционе пријаве на који ће се рачун вршити повраћај ПДВ.

У делу 4. Обрасца ЕППДВ, који се односи на податке о пореском пуномоћнику страног лица, уносе се:

1) под редним бројем 4.1. – порески идентификациони број (ПИБ), односно јединствени матични број грађана (ЈМБГ) пореског пуномоћника;

2) под редним бројем 4.2. – назив пореског пуномоћника;

3) под редним бројем 4.3. – име и презиме пореског пуномоћника;

4) под редним бројем 4.4. – број фиксног телефона пореског пуномоћника;

5) под редним бројем 4.5. – електронска адреса пореског пуномоћника.

Члан 6.

Надлежни порески орган издаје потврду о извршеном евидентирању за ПДВ на Обрасцу ПЕПДВ – Потврда о извршеном евидентирању за ПДВ, који је одштампан уз овај правилник и чини његов саставни део.

Члан 7.

Ако се након подношења евиденционе пријаве промене подаци исказани у евиденционој пријави, а који су од значаја за опорезивање, обвезник обавештава надлежни порески орган о насталим променама.

Подацима од значаја за опорезивање из става 1. овог члана сматрају се подаци о идентификацији подносиоца евиденционе пријаве, износу укупног промета, без ПДВ, као и подаци о пореском пуномоћнику.

Обвезник обавештава надлежни порески орган о промени износа укупног промета, без ПДВ, у случају када због промене тог износа долази до промене пореског периода.

Члан 8.

Обвезник из члана 38а ст. 1. и 2. Закона подноси надлежном пореском органу захтев за брисање из евиденције обвезника ПДВ у календарском месецу у којем је престао да обавља ПДВ активност.

Захтев из става 1. овог члана подноси се на Обрасцу ЗБПДВ – Захтев за брисање из евиденције обвезника ПДВ, који је одштампан уз овај правилник и чини његов саставни део.

Члан 9.

Уз захтев за брисање из евиденције обвезника ПДВ обвезник подноси пописну листу и пореску пријаву за период од дана почетка пореског периода у којем је поднет захтев за брисање до дана престанка обављања ПДВ активности.

Пописна листа из става 1. овог члана садржи податке о:

1) опреми за вршење делатности коју обвезник поседује на дан престанка ПДВ активности, а за коју постоји обавеза исправке одбитка претходног пореза;

2) објектима за вршење делатности, које обвезник поседује на дан престанка ПДВ активности, а за које постоји обавеза исправке одбитка претходног пореза;

3) другим добрима које обвезник поседује на дан престанка ПДВ активности, а по основу којих је имао право на одбитак претходног пореза, односно по основу којих има обавезу обрачунавања ПДВ као порески дужник из члана 10. став 2. тачка 6) Закона;

4) улагањима у објекте за које постоји обавеза исправке одбитка претходног пореза на дан престанка ПДВ активности;

5) улагањима у објекте за која би постојала обавеза исправке одбитка претходног пореза да су завршена до дана престанка ПДВ активности;

6) датим авансним средствима по основу којих је имао право на одбитак претходног пореза.

Подаци о опреми и објектима из става 2. тач. 1) и 2) овог члана су подаци о:

1) називу и опису опреме, односно врсти, опису и локацији објеката;

2) набавној цени, односно цени коштања опреме, односно објеката, без ПДВ;

3) износу ПДВ који је обвезник имао право да одбије по основу набавке, односно производње опреме, односно објеката;

4) моменту прве употребе опреме, односно објеката;

5) износу исправљеног одбитка претходног пореза за опрему, односно објекте.

Подаци о другим добрима из става 2. тачка 3) овог члана су подаци о:

1) називу и врсти добара;

2) количини добара;

3) набавној цени, односно цени коштања добара, без ПДВ;

4) износу ПДВ који је обвезник имао право да одбије по основу набавке, односно производње добара, односно по основу којих има обавезу обрачунавања ПДВ као порески дужник из члана 10. став 2. тачка 6) Закона.

Подаци о улагањима у објекте из става 2. тачка 4) овог члана су подаци о:

1) врсти, опису и локацији објекта у који је извршено улагање;

2) вредности извршеног улагања у објекте, без ПДВ;

3) датуму завршетка улагања у објекте;

4) износу ПДВ који је обвезник имао право да одбије по основу улагања у објекте;

5) износу исправљеног одбитка претходног пореза за улагања у објекте.

Подаци о улагањима у објекте из става 2. тачка 5) овог члана су подаци о:

1) врсти, опису и локацији објекта у који је извршено улагање;

2) вредности извршеног улагања у објекте, без ПДВ;

3) износу ПДВ који је обвезник имао право да одбије као претходни порез по основу улагања у објекте.

Подаци о датим авансима из става 2. тачка 6) овог члана су подаци о:

1) износу авансне уплате, без ПДВ;

2) износу ПДВ обрачунатог по основу авансне уплате;

3) износу ПДВ који је обвезник имао право да одбије као претходни порез по основу авансне уплате.

Члан 10.

Надлежни порески орган спроводи поступак по захтеву за брисање из евиденције обвезника ПДВ у оквиру којег врши контролу података из пописне листе.

Приликом спровођења поступка из става 1. овог члана, надлежни порески орган води рачуна да не дође до двоструког опорезивања промета добара и услуга ПДВ, односно до неопорезивања промета добара и услуга на који треба да се плати ПДВ.

Ако су испуњени услови за брисање из евиденције обвезника ПДВ, а по измирењу обавеза по основу ПДВ, надлежни порески орган издаје потврду о брисању из евиденције обвезника ПДВ.

Потврда из става 3. овог члана издаје се на Обрасцу ПБПДВ – Потврда о брисању из евиденције обвезника ПДВ, који је одштампан уз овај правилник и чини његов саставни део.

Члан 11.

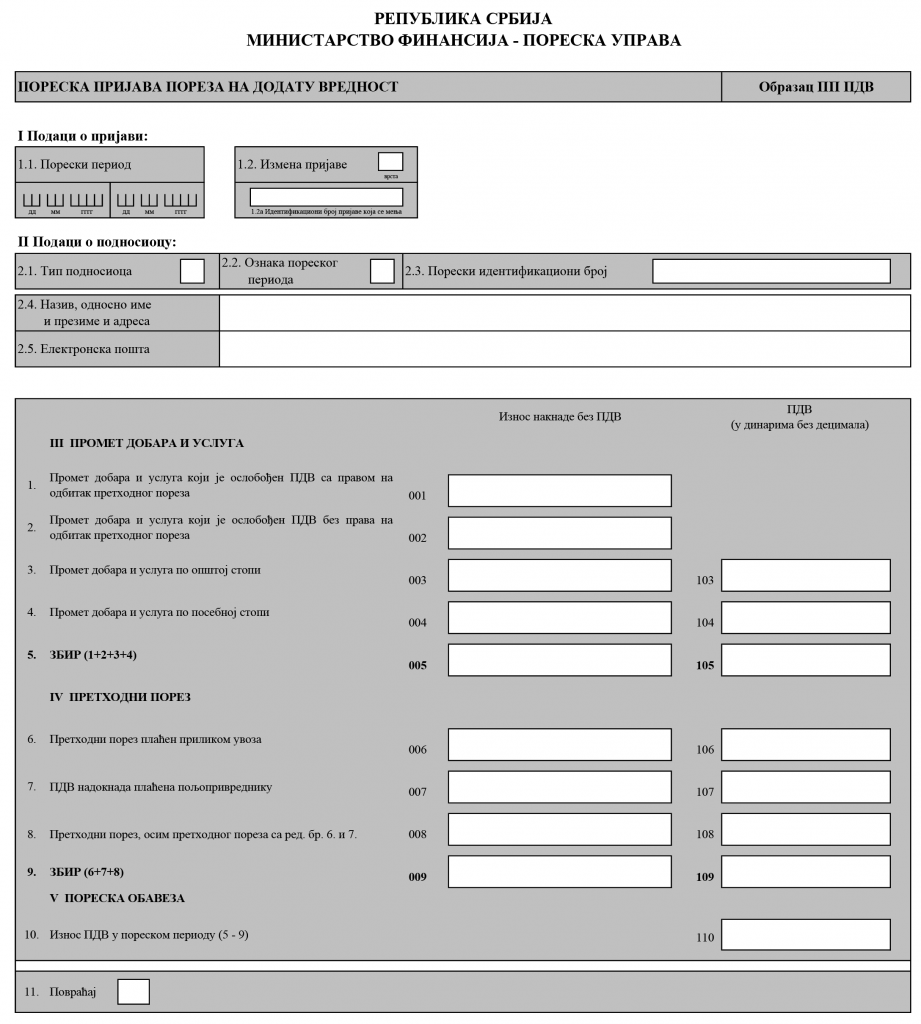

Лица из члана 50. Закона подносе надлежном пореском органу пореску пријаву на Обрасцу ПППДВ – Пореска пријава пореза на додату вредност, који је одштампан уз овај правилник и чини његов саставни део.

Уз пореску пријаву из става 1. овог члана, као њен саставни део, подноси се преглед обрачуна ПДВ на Обрасцу ПОПДВ – преглед обрачуна ПДВ за порески период од __________ до _________ 20__. године прописан правилником којим се уређују облик, садржина и начин вођења евиденције о ПДВ и облик и садржина прегледа обрачуна ПДВ (у даљем тексту: Правилник о прегледу обрачуна ПДВ), осим ако тим правилником није друкчије прописано.

Пореску пријаву из става 1. овог члана обвезник – страно лице подноси надлежној организационој јединици Пореске управе одређеној у списку из члана 2. став 4. овог правилника, према месту седишта, односно пребивалишта пореског пуномоћника страног лица.

Члан 11а.

Пореска пријава, као и измењена пореска пријава подносе се у електронском облику, и то:

1) као јединствени запис исказан XML језиком, електронским путем преко портала Пореске управе; или

2) попуњавањем пореске пријаве у оквиру корисничке апликације на порталу Пореске управе.

Члан 11б.

Ако пореска пријава садржи недостатке у погледу формалне исправности и математичке тачности, Пореска управа у електронском облику обавештава подносиоца пријаве о тим недостацима.

Пореска пријава из става 1. овог члана не сматра се поднетом.

Обавештење из става 1. овог члана садржи информацију о формалним недостацима и математичким нетачностима.

По добијању обавештења из става 1. овог члана, подносилац пријаве је дужан да отклони идентификоване недостатке и поднесе тако исправљену пореску пријаву.

Исправљена пореска пријава из става 4. овог члана не сматра се измењеном пореском пријавом.

Пореска пријава сматра се поднетом када Пореска управа потврди формалну исправност и математичку тачност исказаних података, додели број пријаве и у електронском облику о томе достави обавештење подносиоцу пријаве.

Члан 12.

Образац ПППДВ садржи податке о:

1) пореској пријави;

2) подносиоцу пријаве;

3) промету добара и услуга;

4) претходном порезу;

5) пореској обавези.

Члан 13.

У делу И Обрасца ПП ПДВ исказују се подаци о пореској пријави, и то:

1) у поље 1.1. – Порески период, уписује се датум почетка и завршетка пореског периода;

2) у поље 1.2. – Измена пријаве, уписује се број 1 ако се подноси измењена пореска пријава у складу са законом којим се уређују порески поступак и пореска администрација, у ком случају се у поље 1.2.а уписује идентификациони број пореске пријаве која се мења.

Идентификациони број пореске пријаве из става 1. тачка 2) овог члана је:

1) идентификациони број пореске пријаве, ако се мења пореска пријава поднета у електронском облику;

2) број бар кода, ако се мења пореска пријава која није поднета у електронском облику.

У делу II Обрасца ПП ПДВ исказују се подаци о подносиоцу пореске пријаве, и то:

1) у поље 2.1. – Тип подносиоца, уписује се ознака 1 ако се пореска пријава подноси за обвезника ПДВ, односно ознака 2 ако се пореска пријава подноси за пореског дужника који није обвезник ПДВ;

2) у поље 2.2. – Ознака пореског периода, уписује се ознака 1 ако се пореска пријава подноси за обвезника ПДВ за којег је порески период календарски месец или пореског дужника који није обвезник ПДВ, односно ознака 3 ако се пореска пријава подноси за обвезника ПДВ за којег је порески период календарско тромесечје;

3) поља 2.3. – Порески идентификациони број и 2.4. – Назив, односно име и презиме и адреса, попуњавају се аутоматски на основу избора овлашћеног подносиоца пореске пријаве;

4) у поље 2.5. – Електронска пошта, уписује се податак о електронској адреси подносиоца пореске пријаве.

У делу III Обрасца ПППДВ, који подноси обвезник ПДВ, исказују се подаци о износу основице, односно накнаде за промет добара и услуга и износу обрачунатог ПДВ, а који се исказују у одговарајућим пољима Обрасца ПОПДВ прописаног Правилником о прегледу обрачуна ПДВ (у даљем тексту: Образац ПОПДВ), у складу са тим правилником, и то:

1) под редним бројем 1 – Промет добара и услуга који је ослобођен ПДВ са правом на одбитак претходног пореза, у пољу 001 исказује се податак о износу накнаде за промет, а који се исказује у пољу 1.5 Обрасца ПОПДВ;

2) под редним бројем 2 – Промет добара и услуга који је ослобођен ПДВ без права на одбитак претходног пореза, у пољу 002 исказује се податак о износу накнаде за промет, а који се исказује у пољу 2.5 Обрасца ПОПДВ;

3) под редним бројем 3 – Промет добара и услуга по општој стопи:

(1) у пољу 003 исказује се податак о износу основице, односно накнаде за промет, а који се исказује у пољу 5.1 Обрасца ПОПДВ,

(2) у пољу 103 исказује се податак о износу обрачунатог ПДВ, а који се исказује у пољу 5.3 Обрасца ПОПДВ;

4) под редним бројем 4 – Промет добара и услуга по посебној стопи:

(1) у пољу 004 исказује се податак о износу основице, односно накнаде за промет, а који се исказује у пољу 5.4 Обрасца ПОПДВ,

(2) у пољу 104 исказује се податак о износу обрачунатог ПДВ, а који се исказује у пољу 5.5 Обрасца ПОПДВ;

5) под редним бројем 5 – Збир:

(1) у пољу 005 исказује се податак о укупном износу основице, односно накнаде за промет, а који се исказује у пољу 5.6 Обрасца ПОПДВ,

(2) у пољу 105 исказује се податак о укупно обрачунатом ПДВ, а који се исказује у пољу 5.7. Обрасца ПОПДВ.

У делу IV Обрасца ПППДВ, који подноси обвезник ПДВ, исказују се подаци о набављеним добрима и услугама и претходном порезу, а који се исказују у одговарајућим пољима Обрасца ПОПДВ, у складу са Правилником о прегледу обрачуна ПДВ, и то:

1) под редним бројем 6 – Претходни порез плаћен приликом увоза:

(1) у пољу 006 исказује се податак о вредности увезених добара стављених у слободан промет у складу са царинским прописима, а који се исказује у пољу 6.3 Обрасца ПОПДВ,

(2) у пољу 106 исказује се податак о износу претходног пореза по основу увоза добара (ПДВ плаћен при увозу добара који се може одбити као претходни порез), а који се исказује у пољу 9а.1 Обрасца ПОПДВ;

2) под редним бројем 7 – ПДВ накнада плаћена пољопривреднику:

(1) у пољу 007 исказује се податак о износу накнаде за добра и услуге набављене од пољопривредника, а који се исказује у пољу 7.1 Обрасца ПОПДВ,

(2) у пољу 107 исказује се податак о износу претходног пореза по основу набавке добара и услуга од пољопривредника (ПДВ надокнада плаћена пољопривреднику која се може одбити као претходни порез), а који се исказује у пољу 9а. 2 Обрасца ПОПДВ;

3) под редним бројем 8 – Претходни порез, осим претходног пореза са ред. бр. 6. и 7:

(1) у пољу 008 исказује се податак о износу накнаде, основице, односно вредности набављених добара и услуга, осим података под ред. бр. 6. и 7, а који се исказује у пољу 8ђ Обрасца ПОПДВ,

(2) у пољу 108 податак о износу претходног пореза, осим података под ред. бр. 6. и 7, а који се исказује у пољу 9а.3 Обрасца ПОПДВ;

4) под редним бројем 9 – Збир:

(1) у пољу 009 исказује се податак о укупном износу накнаде, основице, односно вредности набављених добара и услуга, а који се исказују у пољу 9 Обрасца ПОПДВ,

(2) у пољу 109 исказује се податак о укупном износу претходног пореза, а који се исказује у пољу 9а.4 Обрасца ПОПДВ.

У делу V Обрасца ПППДВ, који подноси обвезник ПДВ, исказују се подаци о пореској обавези, и то:

1) под редним бројем 10 – Износ ПДВ у пореском периоду, у пољу 110 исказује се износ ПДВ за уплату или за повраћај, а који се исказује у делу 10. Обрасца ПОПДВ;

2) под редним бројем 11 – Повраћај, подносилац пријаве који је исказао износ пореза за повраћај уписује ознаку 1 ако се определио за повраћај исказаног износа, односно уписује ознаку 0 ако се определио да исказани износ пореза користи као кредит за наредни период.

Лице које није обвезник ПДВ, а које је за промет добара и услуга за који постоји обавеза обрачунавања ПДВ порески дужник у складу са Законом, у Обрасцу ПППДВ исказује податке о обрачунатом ПДВ и пореској обавези, и то:

1) под редним бројем 3 – у пољу 103 износ обрачунатог ПДВ за промет по општој стопи ПДВ;

2) под редним бројем 4 – у пољу 104 износ обрачунатог ПДВ по посебној стопи ПДВ;

3) под редним бројем 5 – у пољу 105 збир износа из поља 103 и 104;

4) под редним бројем 10 – износ пореске обавезе по основу ПДВ.

Чл. 14 – 25.

(Брисани)

Члан 26.

У обрасце ЕППДВ и ПППДВ износи се уписују, односно исказују у динарима, без децимала.

Члан 27.

Обрасци ЕППДВ и ЗБПДВ морају бити попуњени читко, штампаним словима и у пољима предвиђеним за попуњавање.

Обрасци из става 1. овог члана морају бити потписани лично од стране одговорног лица подносиоца пријаве.

Ако је Образац ЕППДВ, односно његов део, припремио порески саветник, обавезан је да га потпише, уз уношење свог пореског идентификационог броја.

Члан 28.

Обвезник ПДВ код којег на дан 1. јануара 2013. године долази до промене пореског периода због промене износа укупног промета на основу којег се одређује порески период у складу са Законом, није дужан да надлежном пореском органу достави обавештење о тој промени.

Члан 29.

У пореској пријави ПДВ која се подноси за последњи порески период у 2012. години, исказују се подаци у складу са Правилником о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ („Службени гласник РС“, бр. 94/04, 108/05 и 120/08).

Члан 30.

Даном ступања на снагу овог правилника престаје да важи Правилник о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ („Службени гласник РС“, бр. 94/04, 108/05 и 120/08).

Члан 31.

Овај правилник ступа на снагу 1. јануара 2013. године.

Одредбе које нису унете у „пречишћен текст“ прописа

Правилник о изменама Правилника о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ: „Сл. гласник РС“, број 115/2013

Члан 4.

Овај правилник ступа на снагу даном објављивања у „Службеном гласнику Републике Србије“.

Правилник о изменама и допунама Правилника о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ: „Сл. гласник РС“, број 66/2014

Члан 6.

Овај правилник ступа на снагу 1. јула 2014. године.

Правилник о изменама и допунама Правилника о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ: „Сл. гласник РС“, број 86/2015

Члан 12.

Овај правилник ступа на снагу 15. октобра 2015. године.

Правилник о допунама Правилника о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ: „Сл. гласник РС“, број 11/2016

Члан 3.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије“, а примењиваће се од 1. марта 2016. године.

Правилник о изменама и допунама Правилника о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ: „Службени гласник РС“, број 60/2018

Члан 6.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србијеˮ.

Правилник о измени Правилника о облику и садржини пријаве за евидентирање обвезника ПДВ, поступку евидентирања и брисања из евиденције и о облику и садржини пореске пријаве ПДВ: „Службени гласник РС“, број 47/2019

Члан 2.

Овај правилник ступа на снагу 1. јула 2019. године.

Списак организационих јединица Пореске управе

| Ред. бр. | Назив организационе јединице | Адреса организационе јединице | Општине које обухвата |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1. | Филијала А Нови Сад 1*) | Нови Сад, Модена 7 | Нови Сад, Тител, Петроварадин, Беочин, Сремски Карловци, Темерин, Бачка Паланка и Бач |

| 2. | Филијала Б Нови Сад 2**) | Нови Сад, Михаила Пупина 14 | Нови Сад, Жабаљ, Бачки Петровац, Врбас и Србобран |

| 3. | Филијала Б Суботица | Суботица, Корзо 5 | Суботица, Бачка Топола, Мали Иђош, Кањижа и Нови Кнежевац |

| 4. | Филијала Ц Зрењанин | Зрењанин, Трг доктора Зорана Ђинђића 4 | Зрењанин, Житиште, Сечањ, Нови Бечеј и Бечеј |

| 5. | Филијала Ц Панчево | Панчево, Трг Краља Петра I 2-4 и Масарикова 2 | Панчево, Ковин, Ковачица и Опово |

| 6. | Филијала Ц Вршац | Вршац, Феликса Милекера 17 | Вршац, Алибунар, Бела Црква и Пландиште |

| 7. | Филијала Ц Сомбор | Сомбор, Стапарски пут 2 | Сомбор, Кула, Апатин и Оџаци |

| 8. | Филијала Ц Сремска Митровица | Сремска Митровица, Краља Петра првог 44 | Сремска Митровица, Шид, Рума, Ириг и Пећинци |

| 9. | Филијала Б Стара Пазова | Стара Пазова, Светосавска 1 | Стара Пазова и Инђија |

| 10. | Филијала Ц Кикинда | Кикинда, Трг српских добровољаца 25 и 34 | Кикинда, Сента, Ада, Чока и Нова Црња |

| 11. | Филијала А Нови Београд | Београд, Тошин Бунар 159 и Булевар Михајла Пупина 167 | Нови Београд |

| 12. | Филијала Б Чукарица | Београд, Љешка 11 и Шумадијски трг 6а | Чукарица, Обреновац, Барајево и Лазаревац |

| 13. | Филијала Б Вождовац | Београд, Устаничка 130 | Вождовац, Сопот и Младеновац |

| 14. | Филијала Б Земун | Земун, Главна 30 и Магистарски трг 1 | Земун и Сурчин |

| 15. | Филијала Б Палилула | Београд, Булевар деспота Стефана 120 и 27. марта 28-32 | Палилула |

| 16. | Филијала А Звездара | Београд, Булевар краља Александра 77 и 288 | Звездара и Гроцка |

| 17. | Филијала А Центар | Београд, Булевар деспота Стефана 118, Макензијева 53, Његошева 77, Зелени венац 16 и Мишка Крањца 12 | Стари град, Врачар, Савски венац и Раковица |

| 18. | Филијала Б Шабац | Шабац, Карађорђева 2 | Шабац, Богатић, Владимирци и Коцељева |

| 19. | Филијала Ц Ваљево | Ваљево, Вука Караџића 2 | Ваљево, Лајковац, Мионица, Љиг, Осечина и Уб |

| 20. | Филијала Ц Смедерево | Смедерево, Његошева 8 | Смедерево, Смедеревска Паланка и Велика Плана |

| 21. | Филијала Ц Лозница | Лозница, Трг Јована Цвијића 11 и 20 | Лозница, Мали Зворник, Крупањ и Љубовија |

| 22. | Филијала Ц Пожаревац | Пожаревац, Стари корзо 49 | Пожаревац, Велико Градиште, Мало Црниће, Жабари, Петровац, Кучево, Жагубица, Голубац и Костолац |

| 23. | Филијала Б Крагујевац | Крагујевац, 27. марта 14 | Крагујевац, Аранђеловац, Топола, Рача, Баточина, Кнић, Лапово и Страгари |

| 24. | Филијала Ц Крушевац | Крушевац, Трг деспота Стефана 2 и Трг младих 1 | Крушевац, Трстеник, Александровац, Брус, Варварин и Ћићевац |

| 25. | Филијала Ц Краљево | Краљево, Цара Душана 41 и Трг Јована Сарића 1 | Краљево, Врњачка Бања и Рашка |

| 26. | Филијала Б Ужице | Ужице, Трг партизана 8 и Видовданска 7 | Ужице, Пожега, Ариље, Бајина Башта, Косјерић, Чајетина и Севојно |

| 27. | Филијала Б Чачак | Чачак, Градско шеталиште 22 | Чачак, Ивањица, Горњи Милановац и Лучани |

| 28. | Филијала Ц Нови Пазар | Нови Пазар, Авноја б.б. и 28. новембра 80 | Нови Пазар и Тутин |

| 29. | Филијала Ц Јагодина | Јагодина, Сквер омладине 3 | Јагодина, Свилајнац, Деспотовац, Рековац, Параћин и Ћуприја |

| 30. | Филијала Ц Пријепоље | Пријепоље, Санџачких бригада 5 | Пријепоље, Нова Варош, Сјеница и Прибој |

| 31. | Филијала Б Ниш | Ниш, Николе Пашића 24, Генерала Милојка Лешјанина 19, Синђелићев трг 18 и Балканска 2/II | Ниш, Ниш - Медијана, Ниш - Палилула, Ниш - Пантелеј, Ниш - Црвени крст, Нишка Бања, Дољевац, Мерошина, Гаџин Хан, Књажевац, Соко Бања, Ражањ, Алексинац и Сврљиг |

| 32. | Филијала Б Лесковац | Лесковац, Моше Пијаде 4 и Трг револуције 45 | Лесковац, Власотинце, Црна Трава, Бојник, Лебане и Медвеђа |

| 33. | Филијала Ц Пирот | Пирот, Српских Владара 87 и Бранка Радичевића 11 | Пирот, Бела Паланка, Димитровград и Бабушница |

| 34. | Филијала Ц Зајечар | Зајечар, Драгослава Срејовића 4 | Зајечар, Бољевац, Неготин, Мајданпек, Кладово и Бор |

| 35. | Филијала Ц Врање | Врање, Краља Стефана Првовенчаног 1 | Врање, Врањска бања, Бујановац, Трговиште, Прешево, Владичин Хан, Сурдулица и Босилеград |

| 36. | Филијала Ц Прокупље | Прокупље, Српске дивизије 6 | Прокупље, Блаце, Куршумлија и Житорађа |

| 37. | Центар за велике пореске обвезнике | Београд, Краља Милана 5 |

*) Организациона јединица надлежна за правна лица са седиштем на територији општина које покрива.

**) Организациона јединица надлежна за предузетнике и физичка лица са седиштем, односно пребивалиштем на територији општина које покрива.

Образац ЕППДВ – Пријава за евидентирање обвезника пореза на додату вредност

Образац ПЕПДВ – Потврда о извршеном евидентирању за ПДВ

Образац ЗБПДВ – Захтев за брисање из евиденције обвезника ПДВ

Образац ПБПДВ – Потврда о брисању из евиденције обвезника ПДВ

Образац ПП ПДВ – Пореска пријава пореза на додату вредност

Повезани текстови

- Није могуће поднети измењене пријаве за заштиту и унапређење животне средине за претходне године, с обзиром да је надлежни орган утврдио обавезу решењима

- Обавезе оснивача правних лица

- Измене и допуне Правилника о садржају пореске пријаве за обрачун пореза на добит правних лица

- Унапређене функционалности сајта Пореске управе

- Правилник о садржају пореске пријаве за обрачун пореза на добит правних лица