Садржај

- I. ОСНОВНЕ ОДРЕДБЕ

- II. ПОРЕСКЕ ПРИЈАВЕ О УТВРЂЕНОМ, ОДНОСНО ЗА УТВРЂИВАЊЕ ПОРЕЗА НА ИМОВИНУ

- III. ПОРЕСКА ПРИЈАВА ЗА УТВРЂИВАЊЕ ПОРЕЗА НА НАСЛЕЂЕ И ПОКЛОН

- IV. ПОРЕСКЕ ПРИЈАВЕ ЗА УТВРЂИВАЊЕ ПОРЕЗА НА ПРЕНОС АПСОЛУТНИХ ПРАВА

- V. ПРЕЛАЗНE И ЗАВРШНE ОДРЕДБE

- Одредбе које нису унете у „пречишћен текст“ прописа

- Образац ППИ-1 – Пореска пријава о утврђеном порезу на имовину за 20__ годину

- Прилог -1 уз Образац ППИ-1

- Подприлог уз Прилог-1

- Прилог -2 уз Образац ППИ-1

- Образац ППИ-2 – Пореска пријава за утврђивање пореза на имовину

- Образац ППИ-3 – Пореска пријава за утврђивање пореза на наслеђе и поклон

- Образац ППИ-4 – Пореска пријава за утврђивање пореза на пренос апсолутних права, осим за непокретности

- Образац ППИ-4/1 – Пореска пријава за утврђивање пореза на пренос апсолутних права на непокретности

„Службени гласник РС“, број 93/2019 и 151/2020

Пречишћен текст прописа

I. ОСНОВНЕ ОДРЕДБЕ

Члан 1.

Овим правилником прописују се обрасци пореских пријава, и то:

1) о утврђеном, односно за утврђивање пореза на имовину;

2) за утврђивање пореза на наслеђе и поклон;

3) за утврђивање пореза на пренос апсолутних права.

II. ПОРЕСКЕ ПРИЈАВЕ О УТВРЂЕНОМ, ОДНОСНО ЗА УТВРЂИВАЊЕ ПОРЕЗА НА ИМОВИНУ

Члан 2.

Пореска пријава о утврђеном, односно за утврђивање пореза на имовину, подноси се на једном од образаца, и то:

1) Образац ППИ-1 − Пореска пријава о утврђеном порезу на имовину за 20__. годину (у даљем тексту: Образац ППИ-1);

2) Образац ППИ-2 − Пореска пријава за утврђивање пореза на имовину (у даљем тексту: Образац ППИ-2).

Саставни део Обрасца ППИ-1 су:

1) Образац Прилог-1 (у даљем тексту: Прилог-1);

2) Образац Прилог-2 − Непокретности које су ослобођене плаћања пореза (у даљем тексту: Прилог-2).

Обрасци из ст. 1. и 2. овог члана одштампани су уз овај правилник и чине његов саставни део.

1. Образац ППИ-1

Члан 3.

Пореску пријаву на Обрасцу ППИ-1 подноси обвезник пореза на имовину (у даљем тексту: обвезник) који води пословне књиге, из члана 4. став 7. Закона о порезима на имовину („Службени гласник РС”, бр. 26/01, 45/02 – СУС, 80/02, 80/02 – др. закон, 135/04, 61/07, 5/09, 101/10, 24/11, 78/11, 57/12 – УС, 47/13, 68/14 – др. закон, 95/18, 99/18 – УС, 86/19 и 144/20 – у даљем тексту: Закон), и то:

1) правно лице које води пословне књиге у складу са прописима Републике Србије;

2) нерезидентно правно лице – за непокретности за које пореске обавезе из порескоправног односа по основу пореза на имовину испуњава огранак тог лица који води пословне књиге у складу са законом којим се уређује рачуноводство у Републици Србији (у даљем тексту: огранак нерезидентног обвезника), у складу са чланом 4. став 2. Закона;

3) предузетник који води пословне књиге − за имовину која је евидентирана у његовим пословним књигама (у даљем тексту: имовина у пословним књигама), осим предузетника који порез на доходак грађана на приходе од самосталне делатности плаћа на паушално утврђен приход (у даљем тексту: предузетник који води пословне књиге);

3а) отворени инвестициони фонд, односно алтернативни инвестициони фонд, који нема својство правног лица а који је уписан у одговарајући регистар у складу са законом (у даљем тексту: Фонд), који води пословне књиге у складу са прописима Републике Србије;

4) друго лице које води пословне књиге у складу са прописима Републике Србије, осим предузетника − за имовину која није евидентирана у његовим пословним књигама.

Пореска пријава из става 1. овог члана подноси се јединици локалне самоуправе на чијој територији се налази непокретност за коју се утврђује порез.

Једном пореском пријавом обухватају се све непокретности на територији исте јединице локалне самоуправе за које је обвезник једно лице, односно на територији исте општине за које је обвезник једно лице – у случају кад је град успоставио организационе јединице органа за утврђивање, наплату и контролу јавних прихода у општинама (у даљем тексту: на територији јединице локалне самоуправе).

Пореска пријава из става 1. овог члана, као и измењена пореска пријава, подносе се у електронском облику, у складу са законом којим се уређују порески поступак и пореска администрација, и то:

1) као јединствени запис исказан XML језиком, електронским путем преко портала Јединственог информационог система локалних пореских администрација (у даљем тексту: ЈИС ЛПА) или

2) попуњавањем пореске пријаве у оквиру корисничке апликације на порталу ЈИС ЛПА.

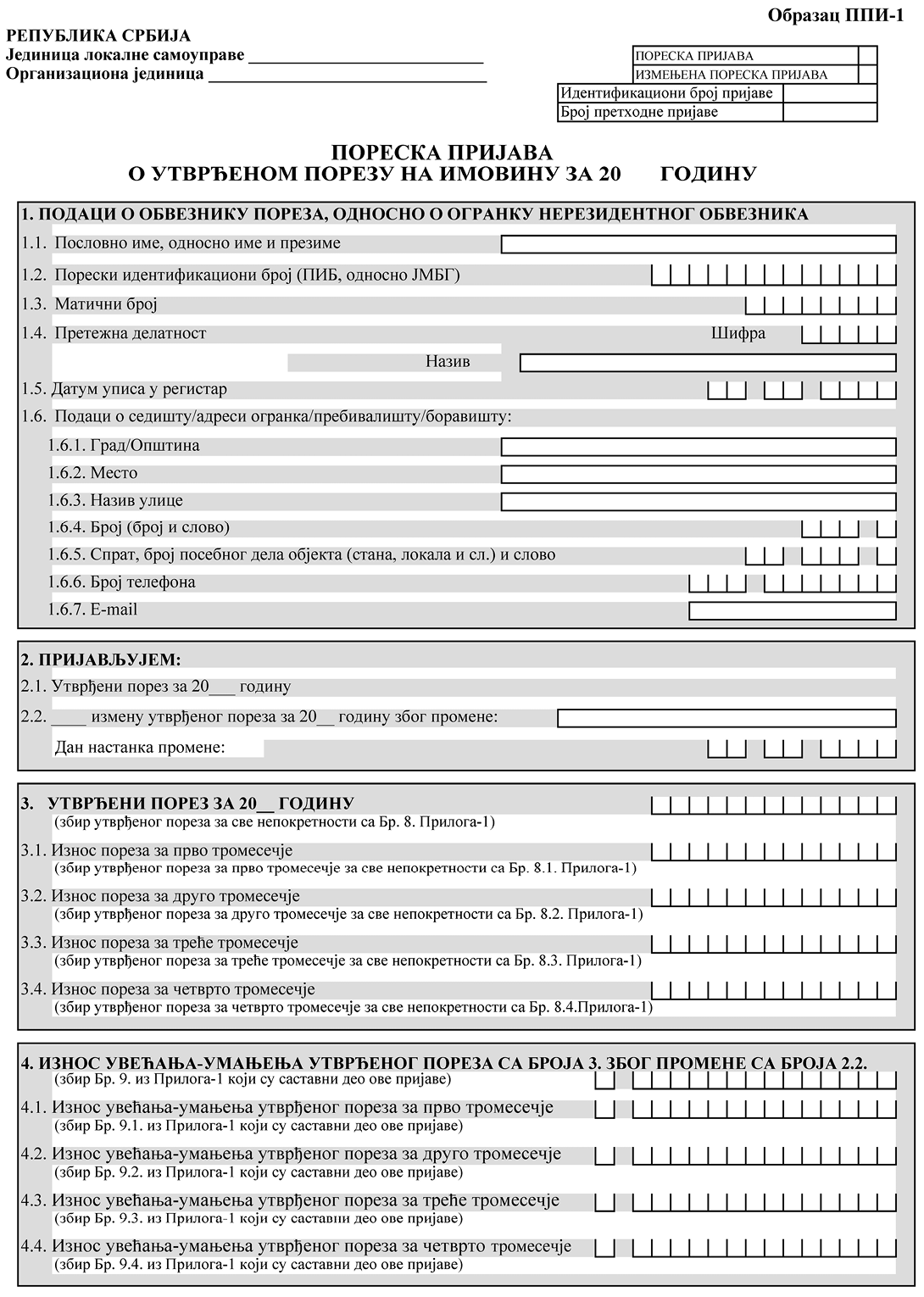

Члан 4.

У Образац ППИ-1, испод назива обрасца, уноси се:

1) назив јединице локалне самоуправе и њене организационе јединице којој се подноси пореска пријава;

2) календарска година за коју jе утврђeн порез (у даљем тексту: пореска година);

3) у одговарајућeм пољу означава се да ли се подноси пореска пријава или измењена пореска пријава, у складу са чланом 40. Закона о пореском поступку и пореској администрацији („Службени гласник РС”, бр. 80/02, 84/02 – исправка, 23/03 – исправка, 70/03, 55/04, 61/05, 85/05 – др. закон, 62/06 – др. закон, 61/07, 20/09, 72/09 – др. закон, 53/10, 101/11, 2/12 – исправка, 93/12, 47/13, 108/13, 68/14, 105/14, 91/15 – аутентично тумачење, 112/15, 15/16, 108/16, 30/18, 95/18, 86/19 и 144/20 – у даљем тексту: ЗПППА) и број претходне пријаве која се мења.

Измењена пореска пријава, у односу на податке у поднетој пореској пријави, садржи промењене податке и податке који остају исти.

У Образац ППИ-1, Образац Прилог-1 и Образац Подприлог, износи пореза, пореске основице и вредности непокретности уписују се у динарима, са две децимале.

Члан 5.

У Део 1. Подаци о обвезнику пореза, односно о огранку нерезидентног обвезника, уносе се:

1) под бројем 1.1. Пословно име, односно име и презиме – пословно име или име и презиме обвезника, а ако пријаву подноси огранак нерезидентног обвезника, у складу са чланом 4. став 2. Закона – пословно име под којим огранак наступа у правном промету;

2) под бројем 1.2. Порески идентификациони број (ПИБ, односно ЈМБГ) – уноси се ПИБ или ЈМБГ;

3) под бројем 1.3. Матични број – матични број добијен од Агенције за привредне регистре, односно другог прописаног регистра, за обвезнике, односно огранке којима се издаје матични број;

4) под бројем 1.4. Претежна делатност – шифра и назив претежне делатности, према податку из евиденције органа надлежног за послове статистике;

5) под бројем 1.5. Датум уписа у регистар – датум уписа у регистар;

6) под бројем 1.6. Подаци о седишту/пребивалишту/боравишту – подаци о седишту/пребивалишту/боравишту: град, општина, место, назив улице, број и слово (ако постоји словна ознака уз број), спрат, број посебног дела објекта (стана, локала и сл.) и слово – ако постоји словна ознака уз број, број телефона и e-mail – податак о електронској адреси обвезника на коју се достављају порески акти.

Кад пријаву подноси огранак нерезидентног обвезника, у складу са чланом 4. став 2. Закона, у Део 1. уносе се подаци о том лицу.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, под бројем 1.6. уноси адресу седишта Друштва за управљање фондом уписану у прописаном регистру, односно посебну адресу за пријем поште која је регистрована код Aгенције за привредне регистре, свој број телефона и e-mail – податак о електронској адреси на коју се том друштву, у име и за рачун Фонда као обвезника, достављају порески акти.

Члан 6.

У Део 2. Пријављујем, уноси се податак о томе да ли се пријављује утврђени порез за пореску годину или измена утврђеног пореза за пореску годину због промене.

Под бројем 2.1. Утврђени порез за 20__ годину – означава се да се пријављује утврђени порез за пореску годину за непокретности на територији јединице локалне самоуправе и уноси пореска година за коју је порез утврђен.

Под бројем 2.2. Изменa утврђеног пореза за 20__ годину због промене – означава се да се пријављује измена утврђеног пореза за пореску годину, због промене у току пореске године након утврђивања пореза, тако што се уноси:

1) број измене утврђеног пореза (прва измена означава се бројем један, а свака наредна наредним редним бројем);

2) пореска година за коју је утврђен порез чији износ се мења;

3) врста промене због које се мења утврђени и пријављени порез за пореску годину, и то једна од следећих:

(1) настанак пореске обавезе у току пореске године;

(2) престанак пореске обавезе у току пореске године;

(3) почетак евидентирања непокретности у пословним књигама предузетника који води пословне књиге, у току пореске године;

(4) престанак евидентирања непокретности у пословним књигама предузетника који води пословне књиге, у току пореске године (укључујући и престанак евидентирања због престанка обављања делатности предузетника);

(5) престанак права на пореско ослобођење због уступања непокретности другом лицу уз накнаду које, у току 12 месеци (непрекидно или са прекидима), траје дуже од 183 дана;

(6) престанак права на пореско ослобођење у складу са чланом 12. став 3. Закона;

(7) промена корисне површине непокретности у току пореске године;

4) дан настанка промене из тачке 3) овог става.

Једном пореском пријавом пријављује се једна или више истоврсних промена до којих је дошло на исти дан, на територији исте јединице локалне самоуправе.

Члан 7.

Кад се подноси пореска пријава о утврђеном порезу за пореску годину, уноси се:

1) у Део 3. Утврђени порез за 20__ годину:

(1) пореска година за коју је утврђен порез и износ утврђеног пореза за ту годину, за непокретности обвезника на територији исте јединице локалне самоуправе, као збир утврђеног пореза за ту годину са броја 8. свих Прилога-1;

(2) под бројем 3.1. Износ пореза за прво тромесечје – уноси се износ утврђеног пореза за прво тромесечје пореске године, као збир утврђеног пореза за то тромесечје са броја 8.1. свих Прилога-1;

(3) под бројем 3.2. Износ пореза за друго тромесечје – уноси се износ утврђеног пореза за друго тромесечје пореске године, као збир утврђеног пореза за то тромесечје са броја 8.2. свих Прилога-1;

(4) под бројем 3.3. Износ пореза за треће тромесечје – уноси се износ утврђеног пореза за треће тромесечје пореске године, као збир утврђеног пореза за то тромесечје са броја 8.3. свих Прилога-1;

(5) под бројем 3.4. Износ пореза за четврто тромесечје – уноси се износ утврђеног пореза за четврто тромесечје пореске године, као збир утврђеног пореза за то тромесечје са броја 8.4. свих Прилога-1;

2) у Део 4. и Део 5. не уносе се подаци;

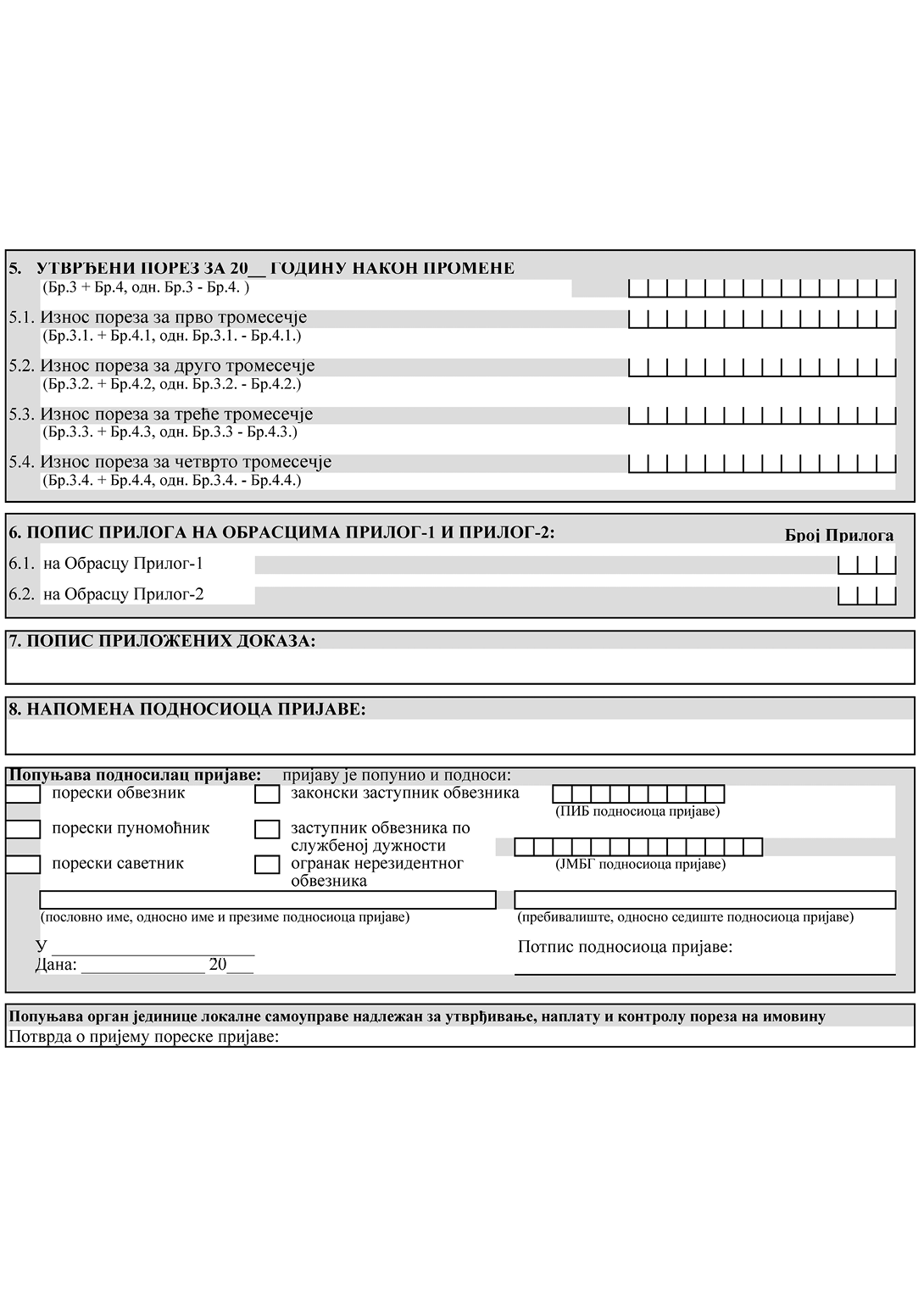

3) у Део 6. Попис прилога на обрасцима Прилог-1 и Прилог-2 – уноси се број прилога који су поднети уз пореску пријаву, и то:

(1) под бројем 6.1. – број поднетих прилога на Обрасцу Прилог-1;

(2) под бројем 6.2. – број поднетих прилога на Обрасцу Прилог-2;

4) у Део 7. Попис приложених доказа – уноси се списак приложених исправа које су поднете уз пореску пријаву;

5) у Део 8. Напомена подносиоца пријаве – уноси се, ако је потребна, напомена подносиоца пореске пријаве везана за подношење пореске пријаве.

Кад се пријављује измена утврђеног пореза за пореску годину због промене, уноси се:

1) у Део 3. Утврђени порез за 20__ годину – број пореске године и износ последњег утврђеног пореза за ту годину, а под бр. 3.1. до 3.4. – износ последњег утврђеног пореза за свако тромесечје те године (утврђени порез, односно утврђени порез након последње измене утврђеног пореза због промене у тој пореској години);

2) у Део 4. Износ увећања – умањења утврђеног пореза из Дела 3. због промене са броја 2.2, у кућицу уноси се знак: „+” кад због промене долази до увећања утврђеног пореза, односно знак: „–” кад због промене долази до умањења утврђеног пореза, у односу на износ последњег утврђеног пореза за пореску годину, као и износ за који се утврђени порез за пореску годину увећава, односно умањује, који чини збир износа са броја 9. свих Прилога-1 који су саставни део пријаве којом се пријављује измена, као и:

(1) под бројем 4.1. Износ увећања – умањења утврђеног пореза за прво тромесечје, у кућицу уноси се знак: „+” кад због промене долази до увећања утврђеног пореза, односно знак: „–” кад долази до умањења утврђеног пореза за прво тромесечје, у односу на износ последњег утврђеног пореза за то тромесечје, као и износ за који се утврђени порез за то тромесечје увећава, односно умањује, који чини збир износа са броја 9.1. свих Прилога-1 који су саставни део пријаве којом се пријављује измена;

(2) под бројем 4.2. Износ увећања – умањења утврђеног пореза за друго тромесечје, у кућицу уноси се знак: „+” кад због промене долази до увећања утврђеног пореза, односно знак: „–” кад долази до умањења утврђеног пореза за друго тромесечје, у односу на износ последњег утврђеног пореза за то тромесечје, као и износ за који се утврђени порез за то тромесечје увећава, односно умањује, који чини збир износа са броја 9.2. свих Прилога-1 који су саставни део пријаве којом се пријављује измена;

(3) под бројем 4.3. Износ увећања – умањења утврђеног пореза за треће тромесечје, у кућицу уноси се знак: „+” кад због промене долази до увећања утврђеног пореза, односно знак: „–” кад долази до умањења утврђеног пореза за треће тромесечје, у односу на износ последњег утврђеног пореза за то тромесечје, као и износ за који се утврђени порез за то тромесечје увећава, односно умањује, који чини збир износа са броја 9.3. свих Прилога-1 који су саставни део пријаве којом се пријављује измена;

(4) под бројем 4.4. Износ увећања – умањења утврђеног пореза за четврто тромесечје, у кућицу уноси се знак: „+” кад због промене долази до увећања утврђеног пореза, односно знак: „–” кад долази до умањења утврђеног пореза за четврто тромесечје, у односу на износ последњег утврђеног пореза за то тромесечје, као и износ за који се утврђени порез за то тромесечје увећава, односно умањује, који чини збир износа са броја 9.4. свих Прилога-1 који су саставни део пријаве којом се пријављује измена;

3) у Део 5. ___ Утврђени порез за 20__ годину након промене – уноси се број пореске године и износ утврђеног пореза за ту годину након промене, као збир, односно разлика износа утврђеног пореза за ту годину из Дела 3. и Дела 4. пореске пријаве, за непокретности обвезника из свих Прилога-1, као и:

(1) под бројем 5.1. Износ пореза за прво тромесечје – уноси се износ утврђеног пореза за прво тромесечје пореске године након промене, као збир, односно разлика износа утврђеног пореза за то тромесечје са броја 3.1. и износа са броја 4.1. пореске пријаве;

(2) под бројем 5.2. Износ пореза за друго тромесечје – уноси се износ утврђеног пореза за друго тромесечје пореске године након промене, као збир, односно разлика износа утврђеног пореза за то тромесечје са броја 3.2. и износа са броја 4.2. пореске пријаве;

(3) под бројем 5.3. Износ пореза за треће тромесечје – уноси се износ утврђеног пореза за треће тромесечје пореске године након промене, као збир, односно разлика износа утврђеног пореза за то тромесечје са броја 3.3. и износа са броја 4.3. пореске пријаве;

(4) под бројем 5.4. Износ пореза за четврто тромесечје – уноси се износ утврђеног пореза за четврто тромесечје пореске године након промене, као збир, односно разлика износа утврђеног пореза за то тромесечје са броја 3.4. и износа са броја 4.4. пореске пријаве;

4) у Део 6, Део 7. и Део 8. уносе се подаци у складу са ставом 1. тач. 3) до 5) овог члана.

Подносилац пријаве на крају пријаве означава једну од кућица која одговара својству у коме подноси пријаву, уноси свој ПИБ, односно ЈМБГ, пословно име, односно име и презиме, пребивалиште, односно седиште, уноси место и датум попуњавања пореске пријаве и потписује је.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, на крају пријаве означава да је подноси у својству законског заступника, уноси свој ПИБ, своје пословно име и седиште, место и датум попуњавања пореске пријаве и потписује је.

2. Образац Прилог-1

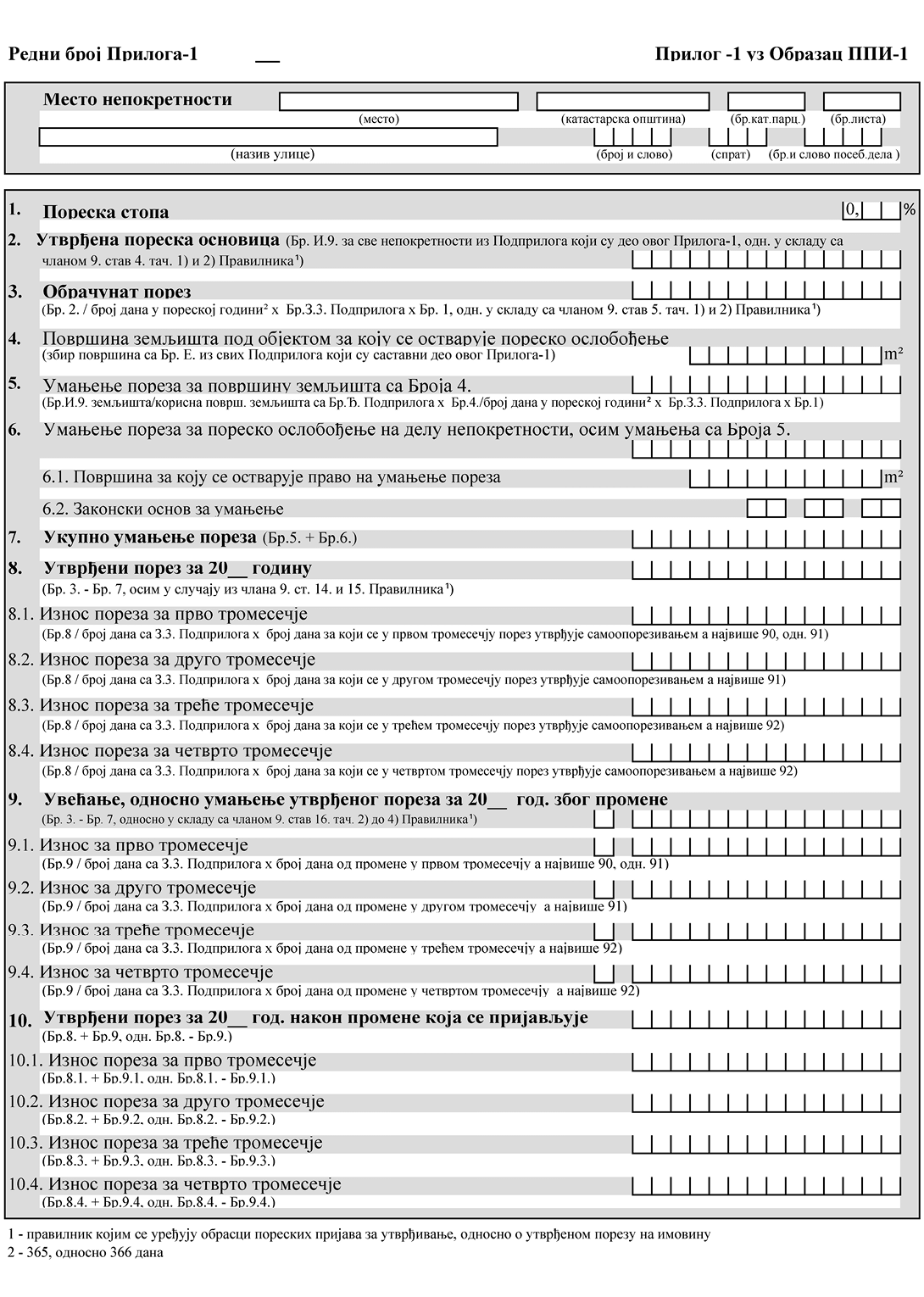

Члан 8.

Прилог-1 садржи податке о утврђивању пореза за непокретност која није ослобођена плаћања пореза, тако да број Прилога-1 који се подноси уз једну пореску пријаву на Обрасцу ППИ-1 одговара броју непокретности (неизграђеног земљишта, односно земљишта са објектом, односно објектима или њиховим посебним деловима који чине грађевинску целину – у даљем тексту: објекат, истог обвезника који се на том или испод тог земљишта налазе, односно за објекат који се налази на земљишту или испод земљишта на које обвезник не плаћа порез, односно за удео у непокретности) на које се порез плаћа које се налазе на територији исте јединице локалне самоуправе.

Изузетно од става 1. овог члана, кад се Прилог-1 подноси за земљиште и објекат/објекте за које пореску основицу чини вредност објекта/објеката увећана за вредност припадајућег земљишта, за које се порез за прво тромесечје пореске године утврђује за различит број дана, за непокретности за које је број дана различит порез за пореску годину утврђује се у засебном Прилогу-1.

Саставни део Прилога-1 је Образац Подприлог уз Прилог-1 (у даљем тексту: Подприлог), који се попуњава на засебном примерку за неизграђено земљиште, односно на засебном примерку за сваки објекат и засебном примерку за припадајуће земљиште на коме се, односно испод кога се налази објекат, за који се утврђује порез у Прилогу-1 (тако да број Подприлога одговара броју објеката на које се порез плаћа који се налазе на или испод истог земљишта, увећан за један кад се порез плаћа на припадајуће земљиште).

Изузетно од става 3. овог члана, кад се непокретност налази у више зона (осим кад је њена вредност фер вредност, односно књиговодствена вредност, односно набавна вредност), или је делом различите врсте у смислу члана 6а став 1. Закона, или се неизграђено грађевинско земљиште користи искључиво делом за гајење биљака или садног материјала а делом за гајење шума, за део у свакој зони, односно за део сваке врсте, односно за део грађевинског земљишта који се користи за одговарајућу намену, подаци се уносе у посебан Подприлог, у коме се уноси корисна површина тог дела и за ту површину уносе подаци о вредности.

Кад су све непокретности обвезника ослобођене плаћања пореза, обвезник уз пореску пријаву на Обрасцу ППИ-1 не подноси Прилог-1 (ни Подприлоге, као саставне делове Прилога-1).

Члан 9.

У Прилог-1, на левој страни, уноси се редни број Прилога-1, тако што се први примерак тог обрасца означава бројем један, а сваки наредни наредним редним бројем.

У Делу Место непокретности – уносе се одговарајући подаци о месту непокретности за коју се у Прилогу-1 утврђује порез: место, катастарска општина, број катастарске парцеле, број листа непокретности – за непокретност, односно број листа водова – за водове, назив улице, број и слово – ако постоји словна ознака уз број, спрат, број и слово посебног дела објекта – ако постоји словна ознака уз број.

Под бројем 1. Пореска стопа – уноси се стопа по којој је утврђен порез, осим кад се Прилог-1 подноси за непокретност за коју у току пореске године престала пореска обавеза, односно коју је у току пореске године предузетник који води пословне књиге престао да евидентира у пословним књигама.

Под бројем 2. Утврђена пореска основица – уноси се износ утврђене пореске основице за све непокретности из Подприлога који су саставни део Прилога-1 у који се уносе подаци (једнака збиру вредности са И.9.), осим у случајевима:

1) кад на земљишту чија je вредност укључена у пореску основицу под бројем 2. у току пореске године настане пореска обавеза за објекат, односно дође до повећања корисне површине објекта, односно дође до евидентирања непокретности (земљишта, односно објекта) у пословним књигама предузетника који води пословне књиге, односно престане право на пореско ослобођење за ту непокретност – у Прилогу-1 који се подноси уз пријаву којом се пријављује та промена, под бројем 2. уноси се податак о утврђеној пореској основици само за ту непокретност;

2) кад у току пореске године дође до престанка пореске обавезе, односно до смањења корисне површине објекта, односно престанка евидентирања непокретности у пословним књигама предузетника који води пословне књиге, укључујући и престанак евидентирања због престанка обављања делатности предузетника – у Прилогу-1 који се подноси уз пријаву којом се пријављује та промена, под бројем 2. не уносе се подаци.

Под бројем 3. Обрачунат порез – уноси се износ обрачунатог пореза за све непокретности из Подприлога који су саставни део Прилога-1 у који се уносе подаци, који се обрачунава тако што се утврђена пореска основица са броја 2. дели бројем дана у пореској години и множи бројем дана за који се пореска обавеза за пореску годину утврђује самоопорезивањем и пореском стопом са броја 1, осим у случају:

1) из става 4. тачка 1) овог члана – уноси се износ обрачунатог пореза само за непокретност на којој је у току пореске године настала пореска обавеза, односно за објекат коме је повећана корисна површина, односно која је евидентирана у пословним књигама предузетника који води пословне књиге, односно за коју је престало право на пореско ослобођење;

2) из става 4. тачка 2) овог члана – не уносе се подаци.

Под бројем 4. Површина земљишта под објектом за коју се остварује пореско ослобођење – уноси се збир површина унетих у делу Е. из свих Подприлога који су саставни део Прилога-1. Кад су више лица порески обвезници за исти објекат, односно за посебне целине у објекту, као и за земљиште на коме се објекат налази, под бројем 4. уноси се сразмерни део површине земљишта под објектом на који се порез плаћа, који одговара сразмери корисне површине објекта за коју је обвезник конкретно лице у односу на укупну корисну површину објекта.

Под бројем 5. Умањење пореза за површину земљишта са Броја 4. – уноси се износ за који се умањује пореска обавеза због остваривања права на пореско ослобођење за површину земљишта под објектом, односно делом објекта на који се порез плаћа (са броја 4.), који се обрачунава тако што се вредност земљишта са И.9. Подприлога дели са корисном површином земљишта из Дела Ђ. Подприлога, множи површином земљишта са броја 4. Прилога-1, дели са бројем дана у пореској години, множи бројем дана за који се у пореској години за земљиште утврђује порез и множи пореском стопом са броја 1. Прилога-1.

Под бројем 6. Умањење пореза за пореско ослобођење на делу непокретности, осим умањења са р.бр. 5. – уноси се износ умањења пореза за део непокретности за који се остварује пореско ослобођење, осим умањења са броја 5.

Под бројем 6.1. Површина за коју се остварује право на умањење пореза – уноси се површина за коју се остварује право на умањење пореза чији је износ унет под бројем 6.

Под бројем 6.2. Законски основ за умањење – уноси се законски основ за умањење пореза (члан, став и тачка Закона) чији је износ унет под бројем 6.

Под бројем 7. Укупно умањење пореза – уноси се износ укупног умањења пореза за непокретност из Прилога-1 (збир износа са броја 5. и броја 6.).

Под бројем 8. Утврђени порез за 20__ годину – уноси се пореска година и износ утврђеног пореза за ту годину за све непокретности из Подприлога који су саставни део Прилога-1 у који се уносе подаци (разлика обрачунатог пореза са броја 3. и укупног умањења пореза са броја 7.).

Под бр. 8.1. до 8.4. уноси се износ пореза за прво, друго, треће и четврто тромесечје, за све непокретности из Подприлога који су саставни део Прилога-1 у који се уносе подаци, тако што се износ утврђеног пореза за пореску годину са броја 8. дели бројем дана за који се пореска обавеза утврђује и множи бројем дана за који се за свако тромесечје утврђује порез.

Изузетно од ст. 12. и 13. овог члана, кад се пријављује промена утврђеног пореза за пореску годину на непокретности из Прилога-1, под бројем 8. уноси се износ последњег утврђеног пореза из одговарајућег броја Прилога-1 за пореску годину, а под бр. 8.1. до 8.4. уноси се износ последњег утврђеног пореза за прво, друго, треће и четврто тромесечје.

Кад се у току пореске године пријављује прва промена утврђеног пореза на непокретностима из члана 8. ст. 2. и 4. овог правилника, последњим утврђеним порезом чији се износ уноси под 8. до 8.4. Прилога-1 сматра се збир износа пореза унетих под 8. до 8.4. свих Прилога-1 у којима је утврђена вредност делова те непокретности.

Под бројем 9. Увећање, односно умањење утврђеног пореза за 20__ год. због промене – уносе се подаци само кад се пријављује промена са броја 2.2. Обрасца ППИ-1, тако што се уноси износ увећања, односно умањења утврђеног пореза за пореску годину за непокретност из Подприлога због промене, а у кућицу испред износа уноси се знак: „+” – кад се због промене увећава претходно утврђени износ пореза, односно знак: „–” – кад се због промене умањује претходно утврђени износ пореза, и то:

1) кад у току пореске године настане пореска обавеза, односно кад предузетник који води пословне књиге почне да евидентира непокретност у пословним књигама, односно кад је непокретност за коју је остварено право на пореско ослобођење уступљена другом лицу уз накнаду које у току 12 месеци траје дуже од 183 дана, односно кад престане пореско ослобођење у складу са чланом 12. став 3. Закона, односно кад дође до повећања корисне површине објекта, под бројем 9. уноси се знак: „+” и разлика обрачунатог пореза са 3. и износа умањеног пореза са броја 7, за непокретност из Подприлога на којој је дошло до промене;

2) кад у току пореске године престане пореска обавеза на свим непокретностима за које је у једном Прилогу-1 утврђена пореска основица, односно кад предузетник који води пословне књиге престане да евидентира у пословним књигама све непокретности за које је у једном Прилогу-1 утврђена пореска основица (укључујући и престанак евидентирања због престанка обављања делатности предузетника), односно кад дође до смањења корисне површине објекта, под бројем 9. уноси се знак: „–” и износ који се добија тако што се утврђени порез са броја 8. Прилога-1 подели бројем дана за који је пореска обавеза утврђена и помножи бројем дана од промене до истека пореске године са З.3. Подприлога;

3) кад у току пореске године престане пореска обавеза на некој од непокретности из Подприлога, односно на уделу у непокретности из Подприлога (који је мањи од удела у непокретности за који је утврђен порез), под бројем 9. уноси се знак: „–” и износ који је једнак припадајућем утврђеном порезу за ту непокретност, односно за тај удео у непокретности на коме је пореска обавеза престала, за период од дана престанка пореске обавезе до истека пореске године;

4) кад предузетник који води пословне књиге у току пореске године престане да евидентира у пословним књигама неку од непокретности из Подприлога, односно удео у непокретности из Подприлога (који је мањи од удела у непокретности за који је утврђен порез), под бројем 9. уноси се знак: „–” и износ који се утврђује на начин из тачке 3) овог става;

5) кад у току пореске године дође до смањења корисне површине неког од објеката из Подприлога, односно корисне површине удела у објекту из Подприлога, под бројем 9. уноси се знак: „-” и износ који је једнак припадајућем утврђеном порезу за површину која је једнака разлици корисне површине за коју је утврђен порез и смањене корисне површине, за период од дана смањења корисне површине до истека пореске године.

Под бр. 9.1. до 9.4. уноси се износ увећања, односно умањења утврђеног пореза за прво, друго, треће и четврто тромесечје, на непокретности из Подприлога након промене, тако што се износ увећања, односно умањења утврђеног пореза за пореску годину са броја 9. за тромесечје у коме је дошло до промене дели бројем дана од промене до истека пореске године и множи бројем дана од промене до истека тог тромесечја, а за наредна тромесечја – дели бројем дана од промене до истека пореске године и множи бројем дана у сваком од тих тромечја.

Под бројем 10. Утврђени порез за 20__ год. након промене која се пријављује – уносе се подаци само кад се пријављује промена са броја 2.2. Обрасца ППИ-1, тако што се уноси износ утврђеног пореза за пореску годину након промене (као порез за све непокретности из Подприлога утврђен у Прилогу-1 коригован за износ увећања, односно умањења пореза због промене).

Под бр. 10.1. до 10.4. уносе се подаци само кад се пријављује промена са броја 2.2. Обрасца ППИ-1, тако што се уноси износ утврђеног пореза за прво, друго, треће и четврто тромесечје пореске године након промене, који је једнак износу пореза за одговарајуће тромесечје под одговарајућим бр. 8.1. до 8.4. увећаном, односно умањеном за износ под одговарајућим бр. 9.1. до 9.4.

3. Образац Подприлог

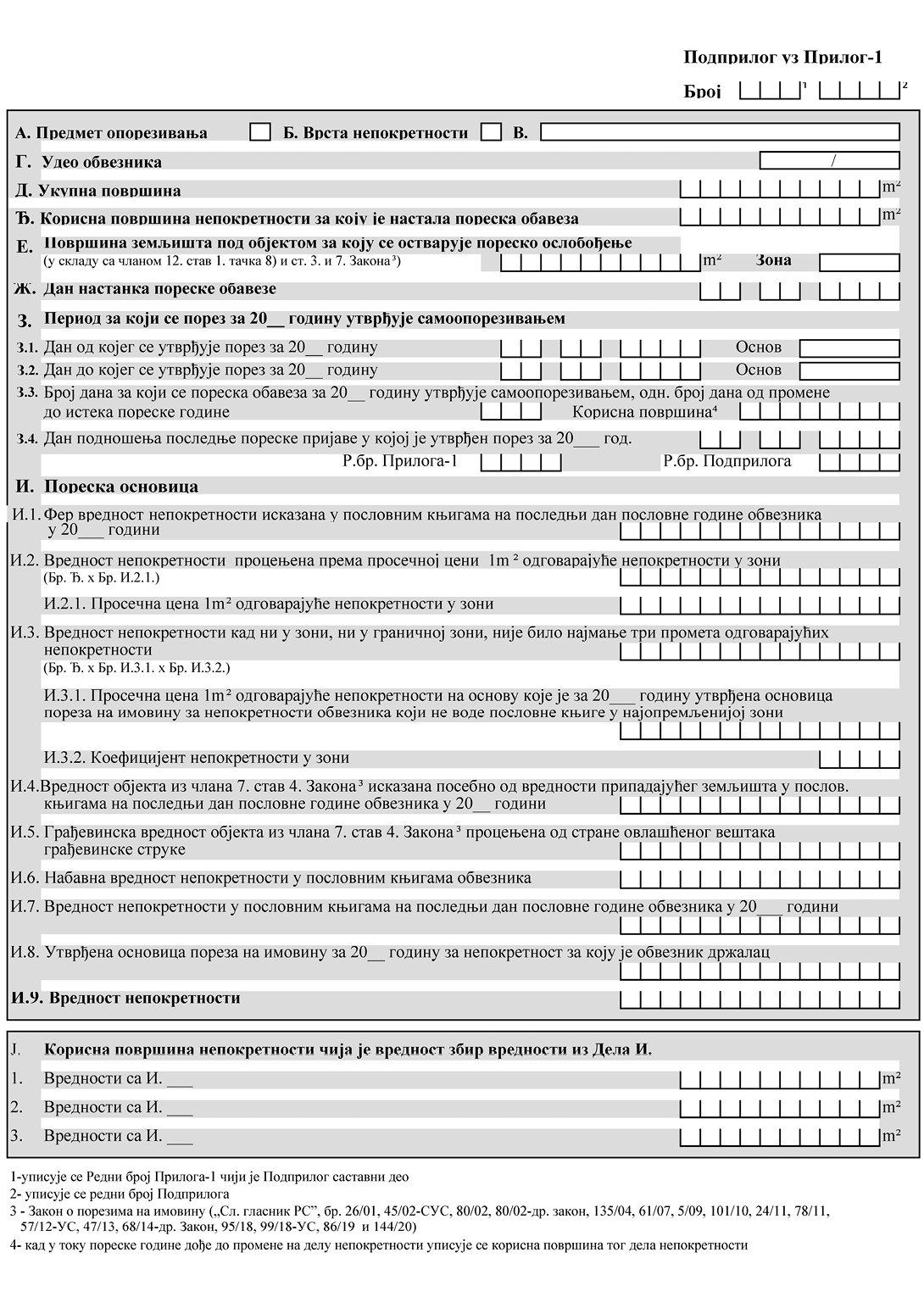

Члан 10.

Подприлог уз Прилог-1 означава се одговарајућим редним бројем, тако што се уноси:

1) редни број Прилога-1 чији је Подприлог саставни део;

2) редни број Подприлога, тако што се први примерак тог обрасца (у коме су унети подаци за земљиште или објекат) означава бројем један а сваки наредни примерак тог обрасца наредним редним бројем, док се у Подприлоге који су саставни део истог Прилога-1 не унесу подаци за земљиште и објекте на које се порез плаћа, за које пореску основицу чини вредност објекта увећана за вредност припадајућег земљишта.

Члан 11.

У Подприлог уз Прилог-1, у Делу А. до Дела Ђ. уносе се подаци о непокретности, на следећи начин:

1) у Део А. Предмет опорезивања – уноси се врста права, коришћење или државина из члана 2. став 1. Закона, пореског обвезника на непокретности;

2) у Део Б. Врста непокретности – уноси се врста непокретности, у складу са чланом 6а став 1. Закона, а за неизграђено грађевинско земљиште које се користи искључиво за гајење биљака, односно садног материјала, односно шума, уноси се и начин коришћења;

3) у Део В. уносе се подаци о ближој врсти непокретности из члана 7. ст. 4. и 8. Закона;

4) у Део Г. Удео обвезника – уноси се величина идеалног дела, односно припадајућег дела у заједничкој својини, у складу са чланом 4. ст. 3. и 4. Закона, кад се Подприлог подноси за идеални део непокретности, односно за део непокретности у заједничкој својини;

5) у Део Д. Укупна површина – уноси се укупна површина објекта, у складу са извештајем о затеченом стању објекта, чији је саставни део елаборат геодетских радова за незаконито изграђени објекат, кад се пријава подноси за незаконито изграђени објекат, дефинисан законом којим се уређује озакоњење објеката;

6) у Део Ђ. Корисна површина непокретности за коју је настала пореска обавеза – уноси се податак о корисној површини непокретности утврђеној у складу са чланом 6. став 2. Закона, за коју је настала пореска обавеза, осим у случајевима:

(1) ако се Подприлог подноси за удео у непокретности односно припадајући део у заједничкој својини, за који је настала пореска обавеза – уноси се податак о корисној површини припадајућег удела;

(2) ако је непокретност делом различите врсте у складу са чланом 6а став 1. Закона или је делом у различитим зонама, због чега се Подприлог подноси за део одређене врсте или у одређеној зони – уноси се податак о корисној површини дела за који се Подприлог подноси.

Кад се Подприлог подноси за незаконито изграђени објекат који је делом различите врсте у складу са чланом 6а став 1. Закона или је делом у различитим зонама, због чега се Подприлог подноси за сваки део одређене врсте, односно за сваки део у одређеној зони – укупна површина тог објекта уноси се у први Подприлог који се за тај објекат подноси.

Члан 12.

У Подприлог уз Прилог-1, у Делу Е. до Дела З. уносе се подаци од значаја за опорезивање, осим о вредности непокретности која чини пореску основицу.

У Део Е. Површина земљишта под објектом за коју се остварује пореско ослобођење – у Подприлог који се попуњава за објекат уноси се површина земљишта под објектом за коју се остварује пореско ослобођење у складу са чланом 12. став 1. тачка 8) и став 8. и члана 12а Закона. У Делу Зона уноси се податак о зони у којој се налази непокретност, у складу са одлуком јединице локалне самоуправе, осим кад вредност непокретности која чини пореску основицу јесте фер вредност, односно књиговодствена вредност, односно набавна вредност, у складу са чланом 7. ст. 1, 4, 5, 8, 9. и 10. и чланом 7а став 6. Закона.

У Део Ж. Дан настанка пореске обавезе – уноси се дан на који је обвезнику настала пореска обавеза за непокретност (земљиште, односно објекат), за коју се уносе подаци.

У Део З. Период за који се порез за 20__ годину утврђује самоопорезивањем, уноси се:

1) под З.1. Дан од којег се утврђује порез за 20__ годину – уноси се дан од којег се утврђује порез за пореску годину за непокретност за коју се уносе подаци, а у поље Основ уноси се податак ако је дан од којег се утврђује порез за пореску годину:

(1) дан настанка пореске обавезе у току пореске године, или

(2) дан евидентирања непокретности у пословним књигама обвезника – предузетника који води пословне књиге у току пореске године, или

(3) 184-и дан од дана уступања непокретности за коју је остварено право на пореско ослобођење, другом лицу уз накнаду, које у току 12 месеци (непрекидно или са прекидима) траје дуже од 183 дана, или

(4) дан престанка права на пореско ослобођење у складу са чланом 12. став 3. Закона, или

(5) дан на који је повећана корисна површина објекта;

2) под З.2. Дан до којег се утврђује порез за 20__ годину – уноси се дан до којег се утврђује порез за пореску годину за непокретност за коју се уносе подаци, а у пољу Основ уноси се податак ако је дан до којег се утврђује порез за пореску годину:

(1) дан престанка пореске обавезе у току пореске године а пре утврђивања пореза, или

(2) дан престанка евидентирања непокретности у пословним књигама обвезника – предузетника који води пословне књиге у току пореске године (укључујући и престанак евидентирања због престанка обављања делатности предузетника) а пре утврђивања пореза, или

(3) дан на који је смањена корисна површина објекта;

3) под З.3. Број дана за који се пореска обавеза за 20__ годину утврђује самоопорезивањем, односно број дана од промене до истека пореске године, уноси се:

(1) код утврђивања пореза – број дана за који се пореска обавеза за пореску годину утврђује самоопорезивањем;

(2) код измене утврђеног пореза због промене која се догодила након подношења пореске пријаве о утврђеном порезу – број дана од промене до истека пореске године у којој је дошло до промене;

4) под З.4. Дан подношења последње пореске пријаве у којој је утврђен порез за 20__ годину – уноси се дан на који је поднета последња пореска пријава у којој је утврђен порез за пореску годину за непокретност из Подприлога, редни број Подприлога у коме је утврђена вредност те непокретности и редни број Прилога-1 у коме је утврђен порез за ту непокретност.

Кад се Подприлог подноси због престанка пореске обавезе или престанка евидентирања у пословним књигама предузетника који води пословне књиге, дела непокретности за коју је утврђен порез, односно због смањења корисне површине објекта, под З.2. се уносе подаци за тај део непокретности.

Кад се Подприлог подноси због промене на делу непокретности након подношења пореске пријаве о утврђеном порезу, под З.3. уноси се број дана од промене на том делу непокретности до истека пореске године и корисна површина тог дела непокретности.

Члан 13.

У Подприлог уз Прилог-1, у Део И. Пореска основица – под одговарајућим И.1. до И.8. и под И.9. уноси се вредност непокретности која чини, односно која се укључује у пореску основицу.

Под И.1. Фер вредност непокретности исказана у пословним књигама на последњи дан пословне године обвезника у 20__ години – подаци се уносе кад је обвезник који вредност непокретности у пословним књигама исказује по фер вредности у складу са међународним рачуноводственим стандардима (МРС), односно међународним стандардима финансијског извештавања (МСФИ) и усвојеним рачуноводственим политикама (у даљем тексту: фер вредност), вредност непокретности у пословним књигама на последњи дан пословне године у години која претходи години за коју се утврђује порез (у даљем тексту: текућа година) исказао по фер вредности, тако што уноси број текуће године и фер вредност непокретности у пословним књигама обвезника на последњи дан пословне године у текућој години.

Ако вредност непокретности из става 2. овог члана делом чини фер вредност, због чега се попуњава Део Ј. Подприлога, под И.1. уноси се број текуће године и фер вредност тог дела објекта сразмерна корисној површини тог дела унетој у Делу Ј. у односу на фер вредност непокретности исказану у пословним књигама на последњи дан пословне године обвезника у текућој години.

Под И.2. Вредност непокретности утврђена према просечној цени 1 m² одговарајуће непокретности у зони – уносе се подаци за непокретност чија се вредност утврђује, у складу са чланом 7. ст. 2. и 3. Закона, ако је јединица локалне самоуправе на чијој територији се та непокретност налази, у складу са Законом, утврдила и објавила просечну цену 1 m² одговарајуће непокретности у зони, и то вредност непокретности која је производ њене корисне површине из Дела Ђ. и просечне цене 1 m² одговарајуће непокретности у зони са И.2.1. Ако се вредност непокретности делом утврђује применом корисне површине и просечне цене 1 m² одговарајуће непокретности у зони, због чега се попуњава Део Ј. Подприлога, под И.2. уноси се вредност тог дела непокретности која је производ његове корисне површине унете у Делу Ј. и просечне цене 1 m² одговарајуће непокретности у зони са И.2.1.

Под И.2.1. Просечна цена 1 m² одговарајуће непокретности у зони – уноси се податак о просечној цени 1 m² одговарајуће непокретности у зони у којој се непокретност налази, према акту јединице локалне самоуправе објављеним у складу са Законом.

Под И.3. Вредност непокретности кад ни у зони, ни и граничној зони, није било најмање три промета одговарајућих непокретности – уноси се вредност непокретности која је производ њене корисне површине из Дела Ђ, просечне цене 1 m² са И.3.1. и коефицијента непокретности са И.3.2. Ако се вредност непокретности делом утврђује применом наведених елемената због чега се попуњава Део Ј. Подприлога, под И.3. уноси се податак о вредности тог дела непокретности која је производ његове корисне површине унете у Делу Ј, просечне цене 1 m² са И.3.1. и коефицијента непокретности са И.3.2.

Под И.3.1. Просечна цена 1 m² одговарајуће непокретности на основу које је за 20__ годину утврђена основица пореза на имовину за непокретности обвезника који не воде пословне књиге у најопремљенијој зони – уноси се број текуће године и податак о просечној цени 1 m² одговарајуће непокретности на основу које је за текућу годину утврђена основица пореза на имовину за непокретности обвезника који не воде пословне књиге у најопремљенијој зони, према акту јединице локалне самоуправе који је објављен у складу са Законом.

Под И.3.2. Коефицијент непокретности у зони – уноси се коефицијент непокретности у зони у којој се непокретност налази, према акту јединице локалне самоуправе објављеним у складу са Законом, односно према одредбама члана 7а ст. 3. и 5. Закона.

Под И.4. Вредност објекта из члана 7. став 4. Закона исказана посебно од вредности припадајућег земљишта у пословним књигама на последњи дан пословне године обвезника у 20__ години – уноси се број текуће године и вредност објекта из члана 7. став 4. Закона у пословним књигама на последњи дан пословне године обвезника у текућој години, која је исказана посебно од вредности припадајућег земљишта.

Ако вредност објекта из става 6. овог члана делом чини вредност исказана у пословним књигама на последњи дан пословне године обвезника у текућој години, због чега се попуњава Део Ј. Подприлога, под И.4. уноси се број текуће године и вредност тог дела објекта сразмерна корисној површини тог дела унетој у Делу Ј. у односу на вредност објекта исказану у пословним књигама на последњи дан пословне године обвезника у текућој години.

Под И.5. Грађевинска вредност објекта из члана 7. став 4. Закона процењена од стране овлашћеног вештака грађевинске струке – уноси се податак само за објекат из члана 7. став 4. Закона чија вредност у пословним књигама на последњи дан пословне године обвезника у текућој години није исказана ни по фер вредности, ни посебно од вредности припадајућег земљишта, тако што се уноси број текуће године и грађевинска вредност тог објекта процењена од стране овлашћеног вештака грађевинске струке са стањем на последњи дан пословне године обвезника у текућој години, осим у случајевима из ст. 13. и 14. овог члана.

Ако вредност објекта из става 8. овог члана делом чини грађевинска вредност процењена од стране овлашћеног вештака грађевинске струке, због чега се попуњава Део Ј. Подприлога, под И.5. уноси се број текуће године и грађевинска вредност тог дела објекта из члана 7. став 4. Закона сразмерна корисној површини тог дела унетој у Делу Ј. у односу на грађевинску вредност тог објекта процењену од стране овлашћеног вештака грађевинске струке са стањем на последњи дан пословне године обвезника у текућој години.

Ако се вредност објекта из ст. 8. и 9. овог члана утврђује за године које претходе тој години, под И.5. уноси се грађевинска вредност објекта процењена од стране овлашћеног вештака грађевинске струке са стањем на последњи дан календарске године која претходи години у којој се утврђује порез.

Ако је за објекат из члана 7. став 4. Закона обвезнику настала пореска обавеза у току пореске године или у текућој години након почетка пословне године обвезника која је различита од календарске, а обвезник у својим пословним књигама није посебно исказао набавну вредност земљишта од набавне вредности објекта, под И.5. уноси се грађевинска вредност објекта процењена од стране овлашћеног вештака грађевинске струке са стањем на дан настанка пореске обавезе.

Под И.6. Набавна вредност непокретности у пословним књигама обвезника – уноси се набавна вредност непокретности у пословним књигама обвезника у пореској години, за непокретности за које пореску основицу чини набавна вредност, у складу са чланом 7. став 10. Закона.

Ако вредност непокретности из става 12. овог члана делом чини набавна вредност непокретности у пословним књигама обвезника, због чега се попуњава Део Ј. Подприлога, под И.6. уноси се број текуће године и вредност тог дела непокретности сразмерна корисној површини тог дела унетој у Делу Ј. у односу на набавну вредност те непокретности у пословним књигама обвезника.

Под И.7. Вредност непокретности исказана у пословним књигама на последњи дан пословне године обвезника у 20__ години – уноси се број текуће године и вредност непокретности исказана у пословним књигама на последњи дан пословне године обвезника у текућој години, и то:

1) објеката из члана 7. став 8. Закона;

2) експлоатационог поља;

3) непокретности обвезника који вредност непокретности у пословним књигама на последњи дан пословне године у текућој години не исказује по фер вредности, за које је пореска обавеза постојала на дан 1. јануара пореске године ако:

(1) се налазе на територији јединице локалне самоуправе која до 30. новембра текуће године није објавила акт којим утврђује просечне цене одговарајућих непокретности у зонама, односно просечне цене одговарајућих непокретности у најопремљенијој зони у случају из члана 7а став 2. Закона, или

(2) у зони и граничним зонама није било промета одговарајућих непокретности у периоду из члана 6. став 5. Закона а у најопремљенијој зони не постоји одговарајућа врста непокретности, или

(3) јединица локалне самоуправе до 30. новембра текуће године није објавила акт којим утврђује зоне и најопремљеније зоне.

Ако вредност непокретности из става 14. овог члана делом чини вредност исказана у пословним књигама на последњи дан пословне године обвезника у текућој години, због чега се попуњава Део Ј. Подприлога, под И.7. уноси се број текуће године и вредност тог дела објекта сразмерна корисној површини тог дела унетој у Делу Ј. у односу на вредност објекта исказану у пословним књигама на последњи дан пословне године обвезника у текућој години.

Под И.8. Утврђена основица пореза на имовину за 20__ годину за непокретност за коју је обвезник држалац – уноси се податак о утврђеној основици пореза на имовину за ту непокретност за текућу годину, у складу са чланом 7. став 12. Закона.

Ако се вредност непокретности из става 16. овог члана делом утврђује на начин из члана 7. став 12. Закона, због чега се попуњава Део Ј. Подприлога, под И.7. уноси се вредност тог дела непокретности сразмерна корисној површини тог дела унетој у Делу Ј. у односу на основицу пореза на имовину за текућу годину за ту непокретност за коју је обвезник држалац утврђену у складу са чл. 5, 6. и 6а Закона.

Под И.9. Вредност непокретности – уноси се вредност непокретности из Подприлога (из одговарајућег И.1. до И.8, а кад се попуњава Део Ј. – збир вредности из И.1. до И.8.).

Кад пореску основицу чини фер вредност, односно књиговодствена вредност из члана 7. ст. 1. и 8. и члана 7а став 6. Закона, односно набавна вредност, а обвезник у пословним књигама не исказује посебно вредност објекта, односно објеката, од вредности припадајућег земљишта, у одговарајућем Подприлогу се уместо вредности сваког објекта уноси ознака „000” а у последњем Подприлогу уноси се вредност земљишта са објектима, на које се порез плаћа.

Подносилац пријаве не уноси податке у Део И. (укључујући И.1. до И.9.) кад се Подприлог подноси због престанка пореске обавезе или престанка евидентирања непокретности у пословним књигама предузетника.

У Део Ј. Корисна површина непокретности чија је вредност збир вредности – уносе се подаци само за непокретност истог обвезника чију вредност делом чине вредности под И.1 до И.8, тако што се после речи: „вредност са И.__” уноси број који одговара делу вредности непокретности унетој под одговарајућим И.1. до И.8. и корисна површина тог дела, тако да је збир корисних површина тих делова једнак корисној површини непокретности унетој под Ђ. Подприлога.

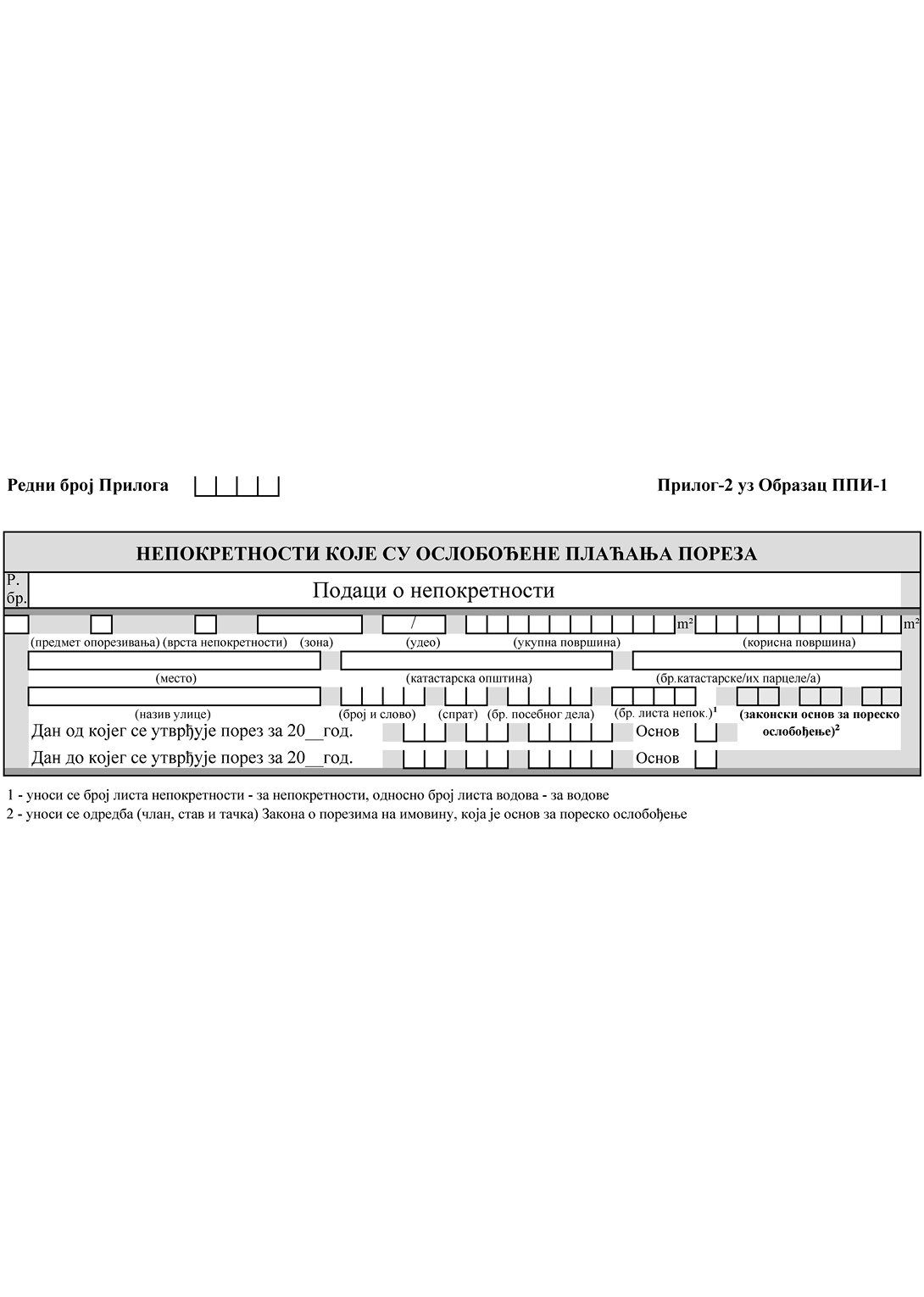

4. Образац Прилог-2

Члан 14.

Прилог-2 садржи податке о свим непокретностима обвезника на територији исте јединице локалне самоуправе за које обвезник није утврдио порез због остваривања права на пореско ослобођење.

Кад обвезник нема право на пореско ослобођење, уз пореску пријаву на Обрасцу ППИ-1 не подноси Прилог-2.

Члан 15.

У Прилог-2 уноси се редни број Прилога, тако што први примерак тог обрасца означава бројем један, а сваки наредни наредним редним бројем, док за све непокретности на територији исте јединице локалне самоуправе на које се порез на имовину не плаћа због остваривања права на пореско ослобођење не буду унети подаци у Прилогу-2.

У колони Р. бр. – уноси се редни број непокретности за коју се уносе подаци, а која је ослобођена плаћања пореза.

У колони Подаци о непокретности – уносе се подаци о предмету опорезивања, врсти непокретности, зони у којој се непокретност налази, уделу у непокретности, површини непокретности, као и други подаци зависно од врсте непокретности (место, катастарска општина, број катастарске парцеле или парцела које чине физичку целину, назив улице, број и слово – ако постоји словна ознака уз број, спрат, број посебног дела непокретности и слово – ако постоји словна ознака уз број посебног дела и др.), дан од којег и до којег се за непокретност утврђује порез за пореску годину годину и законски основ за пореско ослобођење, и то:

1) Предмет опорезивања – уноси се право, коришћење или државина из члана 2. став 1. Закона на непокретности која је предмет опорезивања а која је ослобођена плаћања пореза;

2) Врста непокретности – за непокретност која је ослобођена плаћања пореза уноси се врста, у складу са чланом 6а ст. 1. до 3. Закона, а за неизграђено грађевинско земљиште које се користи искључиво за гајење биљака, односно садног материјала, односно шума, уноси се и начин коришћења;

3) Удео – податак се уноси кад се пријава подноси за идеални део непокретности, односно за део непокретности у заједничкој својини, тако што се уноси величина идеалног дела, односно припадајућег дела у заједничкој својини, у складу са чланом 4. ст. 3. до 5. Закона;

4) Укупна површина – уноси се кад се пријава подноси за незаконито изграђени објекат, дефинисан законом којим се уређује озакоњење објеката, уношењем податка о укупној површини тог објекта, израженој у метрима квадратним, у складу са извештајем о затеченом стању објекта, чији је саставни део елаборат геодетских радова за незаконито изграђени објекат;

5) Корисна површина – уноси се у складу са чланом 6. став 2. Закона, за непокретност, односно за део непокретности за који је настала пореска обавеза, изражен у метрима квадратним. Кад се пријава подноси за удео у непокретности уноси се корисна површина припадајућег удела.

У реду Дан од којег се утврђује порез за 20__ год. – уноси се дан од којег се утврђује порез за пореску годину за непокретност за коју се уносе подаци, а у поље Основ уноси се податак о томе да је дан од којег се утврђује порез за пореску годину један од следећих дана:

1) 1. јануар пореске године (у случају кад је пореска обавеза настала пре 1. јануара пореске године);

2) дан настанка пореске обавезе у току пореске године;

3) дан евидентирања непокретности у пословним књигама обвезника – предузетника.

У реду Дан до којег се утврђује порез за 20__ год. – уноси се дан до којег се утврђује порез за пореску годину за непокретност за коју се уносе подаци, а у пољу Основ означава се да је дан до којег се утврђује порез за пореску годину један од следећих дана:

1) дан престанка пореске обавезе у току пореске године пре утврђивања пореза;

2) дан престанка евидентирања непокретности у пословним књигама обвезника – предузетника у току пореске године (укључујући и престанак евидентирања због престанка обављања делатности предузетника) пре утврђивања пореза.

У реду Законски основ за пореско ослобођење уписују се члан, став и тачка Закона која је основ за пореско ослобођење.

Члан 16.

Пореска пријава сматра се поднетом кад надлежни орган јединице локалне самоуправе на порталу ЈИС ЛПА потврди формалну исправност и математичку тачност исказаних података, додели број пријаве и у електронском облику о томе достави обавештење подносиоцу пријаве.

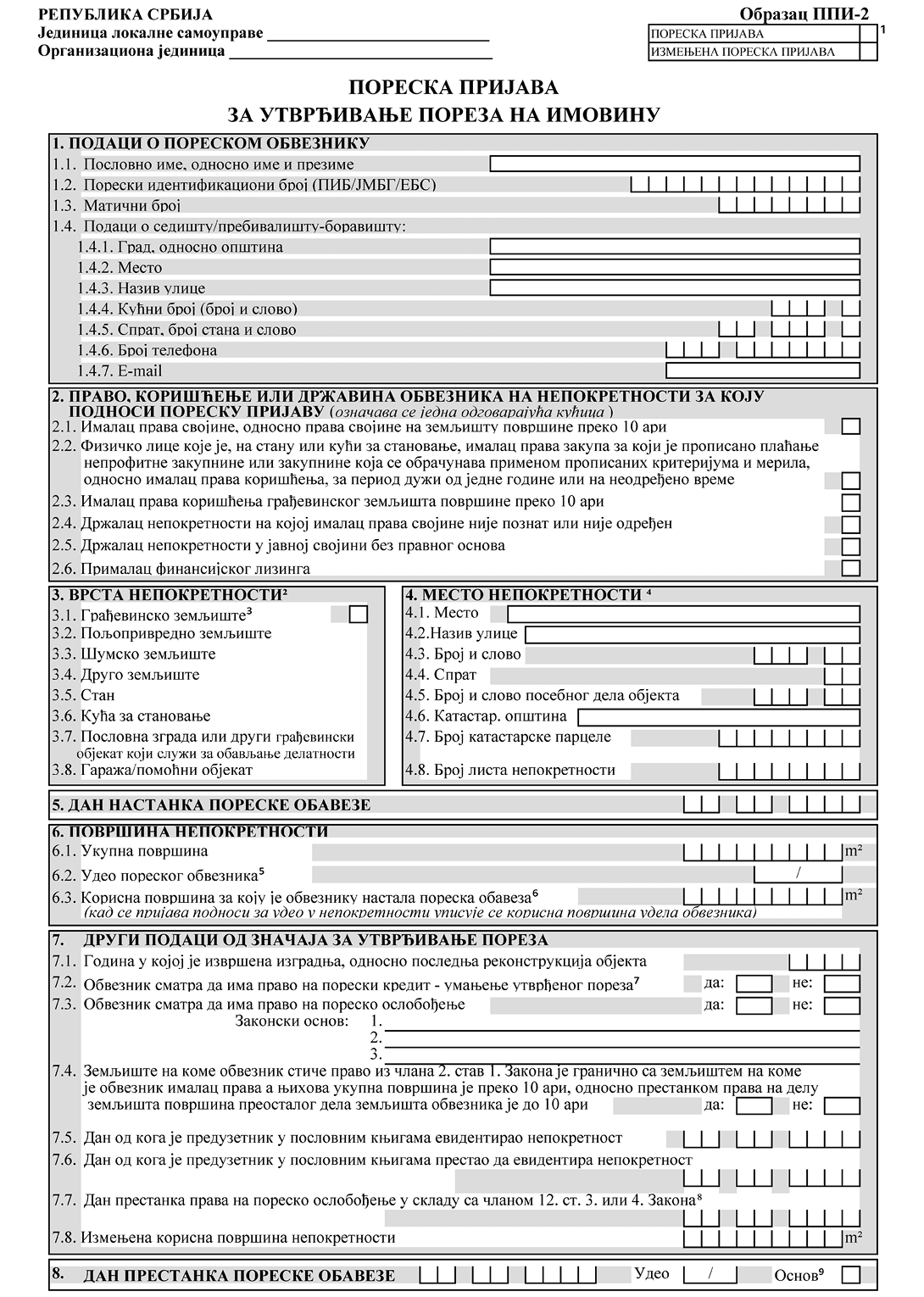

5. Образац ППИ-2

Члан 17.

Пореску пријаву на Обрасцу ППИ-2 подноси обвезник пореза на имовину који не води пословне књиге, из члана 4. став 6. Закона, и то:

1) предузетник који порез на доходак грађана на приходе од самосталне делатности плаћа на паушално утврђен приход;

2) предузетник који води пословне књиге – за имовину која није евидентирана у његовим пословним књигама;

3) друго лице које не води пословне књиге у складу са прописима Републике Србије;

4) Фонд који не води пословне књиге у складу са прописима Републике Србије.

Пореска пријава из става 1. овог члана подноси се за сваку непокретност посебно.

Кад се на земљишту налази објекат за који је (за цео објекат, односно за удео на објекту или за посебни део објекта: стан, гаража и сл.) обвезник исто лице, подноси се једна пореска пријава за земљиште а друга пореска пријава за сваки објекат (односно за удео на објекту или за посебни део објекта) који се налази на том земљишту.

Члан 18.

Образац ППИ-2 састоји се из десет делова, и то:

1) Подаци о пореском обвезнику;

2) Право, коришћење или државина обвезника на непокретности за коју подноси пореску пријаву;

3) Врста непокретности;

4) Место непокретности;

5) Дан настанка пореске обавезе;

6) Површина непокретности;

7) Други подаци од значаја за утврђивање пореза;

8) Дан престанка пореске обавезе;

9) Попис приложених доказа;

10) Напомена.

Члан 19.

У Образац ППИ-2 са леве стране уноси се назив јединице локалне самоуправе и њене организационе јединице којој се подноси пореска пријава, а са десне стране испод назива обрасца Образац ППИ-2, у одговарајућој кућици, подносилац пријаве означава да ли подноси пореску пријаву или измењену пореску пријаву, у складу са чланом 40. ЗПППА.

Измењена пореска пријава, у односу на податке у поднетој пореској пријави, садржи промењене податке и податке који остају исти.

Члан 20.

У Део 1. Подаци о пореском обвезнику, уносе се:

1) под бројем 1.1. Пословно име, односно име и презиме – уноси се пословно име или име и презиме обвезника;

2) под бројем 1.2. Порески идентификациони број (ПИБ/ЈМБГ/ЕБС) – уноси се ПИБ, ЈМБГ или ЕБС, у зависности од врсте обвезника (евиденциони број за странце – ЕБС уноси се за нерезидентно физичко лице које има боравиште у Републици Србији);

3) под бројем 1.3. Матични број – уноси се матични број обвезника добијен од Агенције за привредне регистре, односно другог прописаног регистра – за обвезнике којима се издаје матични број;

4) под бројем 1.4. Подаци о седишту/пребивалишту/боравишту – уносе се подаци о седишту, односно о пребивалишту, односно о боравишту обвезника: град, односно општина; место; назив улице; кућни број (број и слово – ако постоји словна ознака уз број); спрат; број стана и слово (ако постоји словна ознака уз број стана); број телефона и e-mail – податак о електронској адреси обвезника на коју се достављају обавештења у вези са поднетом пријавом, односно порески акти, ако се порески обвезник сагласи са тим начином достављања.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, под бројем 1.4. уноси адресу седишта Друштва за управљање фондом уписану у прописаном регистру, односно посебну адресу за пријем поште која је регистрована код Агенције за привредне регистре, свој број телефона и e-mail – податак о електронској адреси на коју се том друштву, у име и за рачун Фонда као обвезника, достављају порески акти.

У Део 2. Право, коришћење или државина обвезника на непокретности за коју подноси пореску пријаву – у одговарајућој кућици означава се врста права, коришћење или државина обвезника на непокретности за коју се подноси пореска пријава.

Кад податке у вези са прометом непокретности по основу кога је настала или престала пореска обавеза доставља јавни бележник, не уносе се подаци под бр. 2.2, 2.4. и 2.5.

У Део 3. Врста непокретности – заокружује се један од бројева који се налази испред одговарајуће врсте непокретности за коју се подноси пореска пријава.

Кад се пореска пријава подноси за неизграђено грађевинско земљиште које се искључиво користи за гајење биљака, односно садног материјала, односно шума, у Део 3. у кућицу после речи: „грађевинско земљиште” уноси се:

1) број 1 – кад се то земљиште искључиво користи за гајење биљака, односно садног материјала;

2) број 2 – кад се то земљиште искључиво користи за гајење шума.

У Део 4. Место непокретности – уносе се одговарајући подаци о месту непокретности за коју се подноси пореска пријава, зависно од њене врсте: место, назив улице, број и слово (ако постоји словна ознака уз број), спрат, број и слово посебног дела објекта (стана, гараже и сл.) – ако постоји словна ознака уз број посебног дела објекта, катастарска општина, број катастарске парцеле и број листа непокретности.

У Део 5. Дан настанка пореске обавезе – уноси се дан на који је обвезнику настала пореска обавеза за коју се подноси пореска пријава.

У Део 6. Површина непокретности – уноси се:

1) под бројем 6.1. Укупна површина – уноси се укупна површина само кад се пријава подноси за незаконито изграђени објекат, дефинисан законом којим се уређује озакоњење објеката, изражена у метрима квадратним, у складу са извештајем о затеченом стању објекта, чији је саставни део елаборат геодетских радова за незаконито изграђени објекат;

2) под бројем 6.2. Удео пореског обвезника – уноси се податак о величини удела пореског обвезника на непокретности само кад је обвезник ималац права, корисник или држалац идеалног дела непокретности, односно припадајућег дела у заједничкој својини, у складу са чланом 4. ст. 3. до 5. Закона;

3) под бројем 6.3. Корисна површина непокретности за коју је обвезнику настала пореска обавеза – уноси се податак о корисној површини непокретности за коју је обвезнику настала пореска обавеза, у складу са чланом 6. став 2. Закона, израженој у метрима квадратним.

Кад се пријава подноси за удео у непокретности, под бројем 6.3. уноси се корисна површина припадајућег удела, изражена у метрима квадратним.

У Део 7. Други подаци од значаја за утврђивање пореза – уноси се:

1) под бројем 7.1. – кад се пореска пријава подноси за објекат, уноси се податак о години у којој је извршена изградња, односно последња реконструкција објекта;

2) под бројем 7.2. – кад се пореска пријава подноси за кућу за становање или стан, у кућици се означава да ли обвезник сматра да има право на порески кредит – умањење утврђеног пореза у складу са чланом 13. Закона;

3) под бројем 7.3. – у кућици се означава да ли обвезник сматра да има право на пореско ослобођење у складу са чл. 12. до 12б Закона и уписује законски основ за остваривање тог права;

4) под бројем 7.4. – изјашњење да ли је земљиште на коме обвезник стиче право из члана 2. став 1. Закона гранично са земљиштем на коме је обвезник ималац права, тако да је њихова укупна површина преко десет ари, односно да ли је престанком права на делу земљишта том обвезнику површина преосталог дела земљишта тог обвезника до десет ари;

5) под бројем 7.5. – кад се пријављује евидентирање непокретности у пословним књигама предузетника који води пословне књиге, уноси се дан од кога је непокретност за коју се подноси пријава евидентирана у пословним књигама;

6) под бројем 7.6. – кад се пријављује престанак евидентирања непокретности у својим пословним књигама предузетника који води пословне књиге, уноси се дан престанка евидентирања непокретности у пословним књигама предузетника;

7) под бројем 7.7. – кад престане право на пореско ослобођење због:

(1) настанка пореске обавезе у току године након чега је укупна пореска основица за све непокретности обвезника на територији јединице локалне самоуправе преко 400.000 динара, уноси се датум који одговара дану настанка пореске обавезе у пореској години;

(2) уступања непокретности другом лицу уз накнаду, које у току 12 месеци траје дуже од 183 дана, уноси се датум који одговара 184-ом дану од дана уступања;

8) под бројем 7.8. – кад у току пореске године дође до измене корисне површине непокретности, уноси се измењена корисна површина непокретности.

Кад податке у вези са прометом непокретности по основу кога је настала или престала пореска обавеза доставља јавни бележник, не уносе се подаци под бр. 7.5. до 7.8.

У Део 8. Дан престанка пореске обавезе – уносе се подаци само кад се пријављује престанак пореске обавезе, тако што се уноси дан на који је пореска обавеза престала, величина удела у непокретности на коме је пореска обавеза престала (кад је пореска обавеза престала на уделу у целој непокретности или уделу у непокретности који је мањи од удела у целој непокретности) а у поље основ уноси се одговарајући број, и то:

1) 1 – кад је пореска обавеза престала престанком права, државине или коришћења из члана 2. став 1. Закона непокретности, на које се порез на имовину плаћа у складу са чл. 2. и 2а Закона;

2) 2 – кад је пореска обавеза престала даном престанка постојања непокретности;

3) 3 – кад је пореска обавеза престала даном почетка примене закона у складу са којим је право, државина или коришћење из члана 2. став 1. Закона на које се порез на имовину плаћао престало бити предмет опорезивања;

4) 4 – кад је пореска обавеза престала зато што је друго лице стекло право, државину или коришћење на које се порез на имовину плаћа у складу са чл. 2. и 2а Закона.

У Део 9. Попис приложених доказа – уноси се списак приложених исправа које су поднете уз пореску пријаву.

У Део 10. Напомена – уноси се, ако је потребна, Напомена подносиоца пријаве везана за подношење пријаве.

Подносилац пријаве на крају пријаве означава једну од кућица која одговара својству у коме подноси пријаву, уноси свој ПИБ и ЈМБГ, односно ЕБС, пословно име, односно име и презиме, адресу, уноси место и датум попуњавања пореске пријаве и потписује је.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, на крају пријаве означава да је подноси у својству законског заступника, уноси свој ПИБ, своје пословно име, седиште, место и датум попуњавања пореске пријаве и потписује је.

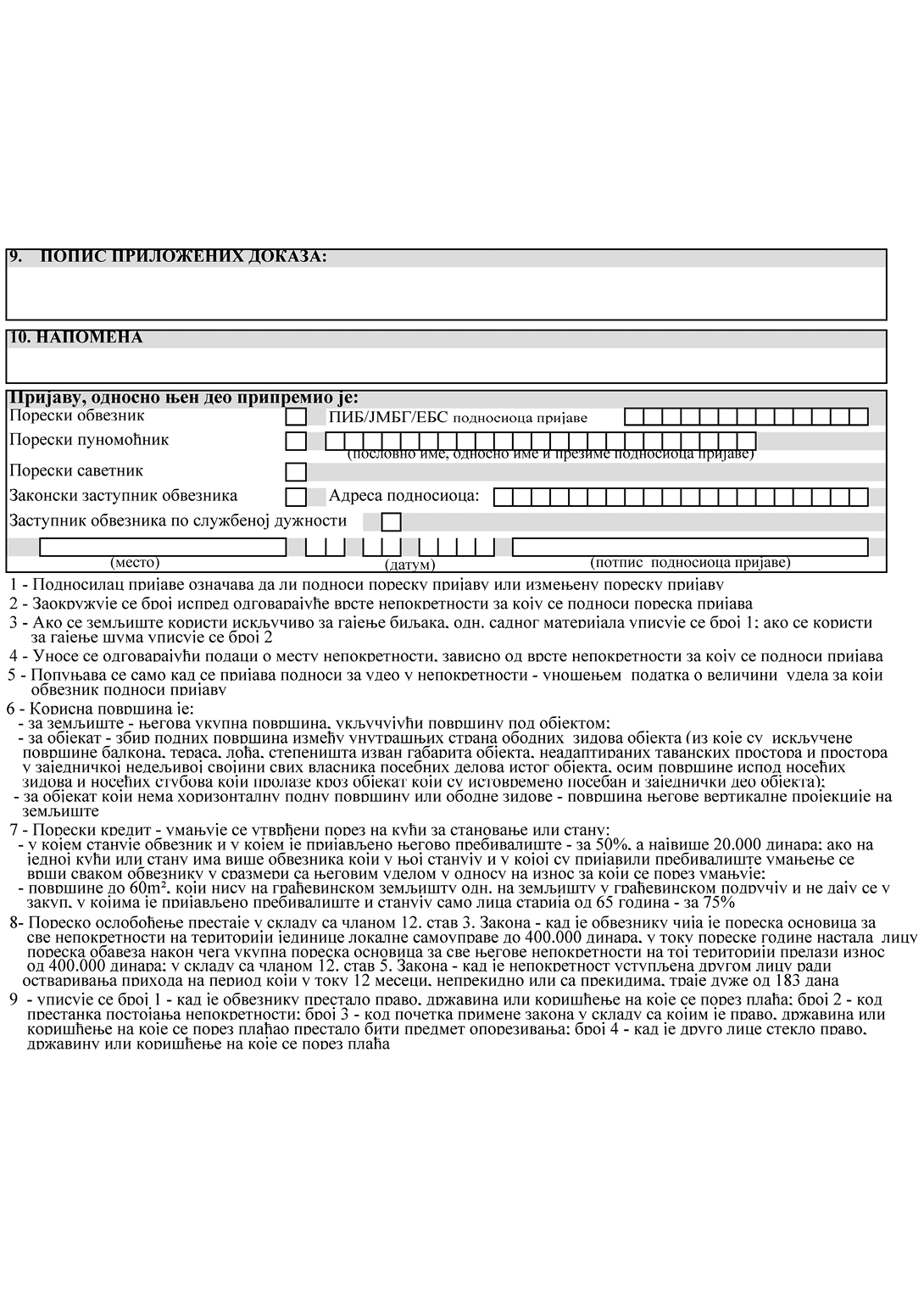

III. ПОРЕСКА ПРИЈАВА ЗА УТВРЂИВАЊЕ ПОРЕЗА НА НАСЛЕЂЕ И ПОКЛОН

Члан 21.

Пореска пријава за утврђивање пореза на наслеђе и поклон подноси се на Обрасцу ППИ-3 – Пореска пријава за утврђивање пореза на наслеђе и поклон (у даљем тексту: Образац ППИ-3), који је одштампан уз овај правилник и чини његов саставни део.

Подношење пореске пријаве из става 1. овог члана непосредно Пореској управи, у електронском облику, врши се употребом електронских сервиса Пореске управе, на начин прописан правилником којим се уређује подношење пореске пријаве електронским путем.

Члан 22.

Образац ППИ-3 састоји се из пет делова, и то:

1) Подаци о пореском обвезнику;

2) Подаци о наслеђеној, односно на поклон примљеној имовини;

3) Други подаци од значаја за утврђивање пореза;

4) Попис приложених доказа;

5) Напомена.

Члан 23.

У Oбразац ППИ-3 испод назива обрасца Образац ППИ-3 подносилац пријаве са леве стране уноси место организационе јединице Министарства финансија – Пореске управе којој подноси пореску пријаву, а са десне стране у одговарајућој кућици означава да ли подноси пореску пријаву или измењену пореску пријаву, у складу са чланом 40. ЗПППА.

Ако се измењена пореска пријава подноси у електронском облику, уноси се и Идентификациони број пријаве – број пријаве која је поднета у електронском облику која се мења.

Измењена пореска пријава у односу на податке у пореској пријави садржи промењене податке и податке који остају исти, а подноси се у облику у коме је поднета пореска пријава која се мења.

Члан 24.

У Део 1. Подаци о пореском обвезнику, уносе се:

1) под бројем 1.1. Пословно име, односно име и презиме – уноси се пословно име или име и презиме обвезника пореза на наслеђе и поклон (у даљем тексту: обвезник ПНП);

2) под бројем 1.2. Порески идентификациони број (ПИБ/ЈМБГ/ЕБС) – уноси се ПИБ, ЈМБГ или ЕБС, у зависности од врсте обвезника ПНП (евиденциони број за странце – ЕБС уноси се за нерезидентно физичко лице које има боравиште у Републици Србији);

3) под бројем 1.3. Матични број (правног лица, односно предузетника) – уноси се матични број обвезника ПНП – правног лица, односно предузетника, који је добијен од Агенције за привредне регистре, односно другог прописаног регистра;

4) под бројем 1.4. Подаци о седишту/пребивалишту/боравишту – уносе се подаци о седишту, односно о пребивалишту, односно о боравишту обвезника ПНП: град, односно општина, место, назив улице, кућни број (број и слово – ако постоји словна ознака уз број), спрат, број стана и слово (ако постоји словна ознака уз број стана), број телефона и e-mail – податак о електронској адреси обвезника ПНП на коју се достављају обавештења у вези са поднетом пријавом, односно порески акти, ако се порески обвезник сагласи са тим начином достављања.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, под бројем 1.4. уноси адресу седишта Друштва за управљање фондом уписану у прописаном регистру, односно посебну адресу за пријем поште која је регистрована код Агенције за привредне регистре, свој број телефона и e-mail – податак о електронској адреси на коју се том друштву, у име и за рачун Фонда као обвезника, достављају порески акти.

У Део 2. Подаци о наслеђеној, односно на поклон примљеној имовини, уносе се:

1) под бројем 2.1. Правни основ стицања имовине – уносе се подаци о правном основу стицања имовине, и то:

(1) под бројем 2.1.1. Наслеђе – кад је правни основ стицања имовине наслеђе, и то о: броју, датуму доношења и датуму правоснажности решења о наслеђивању;

(2) под бројем 2.1.2. Поклон – кад је правни основ стицања имовине поклон, о: броју и датуму закључења, односно правоснажности акта (уговора, изјаве, правоснажног решења и сл.) који је правни основ поклона, односно преноса имовине без накнаде, а ако уговор није закључен у писаној форми – о датуму пријема поклона;

2) под бројем 2.2. Подаци о предмету наслеђа, односно поклона – у одговарајућој кућици означава се предмет наслеђа, односно поклона, и то:

(1) под бројем 2.2.1. Право на непокретности – кад је предмет наслеђа, односно поклона право на непокретности, а у одговарајућој кућици означава се да ли је на тој непокретности конституисано право плодоуживања другог лица;

(2) под бројем 2.2.2. Покретна ствар или право, осим непокретности – кад је предмет наслеђа, односно поклона готов новац, штедни улог, депозит у банци, новчано потраживање, дигитална имовина, право интелектуалне својине, употребљавано моторно возило, употребљавано пловило, употребљавани ваздухоплов, односно друге покретне ствари које су предмет опорезивања порезом на наслеђе и поклон;

(3) кад су предмет наслеђа, односно поклона и право на непокретности и покретна ствар или право, означавају се обе кућице.

У Део 3. Други подаци од значаја за утврђивање пореза – у одговарајућој кућици означава се, и то:

1) под бројем 3.1. – да ли постоје дугови, трошкови и други терети које је обвезник дужан да исплати или на други начин измири из наслеђене имовине;

2) под бројем 3.2. – да ли обвезник сматра да има право на пореско ослобођење у складу са чланом 21. Закона, односно на умањење пореза по основу пореског кредита у складу са чланом 22. Закона;

3) под бројем 3.3. – ако је на наслеђеној, односно на поклон примљеној непокретности конституисано право плодоуживања, уноси се ранији од следећих дана: дан престанка тог права или дан отуђења непокретности.

У Део 4. Попис приложених доказа – уноси се списак приложених исправа које су поднете уз пореску пријаву.

У Део 5. Напомена – уноси се, ако је потребна, Напомена подносиоца пријаве везана за подношење пријаве.

Подносилац пријаве на крају пријаве означава једну од кућица која одговара својству у коме подноси пријаву, уноси место и датум попуњавања пријаве и потписује је, а ако пријаву не подноси обвезник ПНП подносилац уноси и свој ПИБ, односно ЈМБГ, односно ЕБС, пословно име, односно име и презиме, као и адресу.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, на крају пријаве означава да је подноси у својству законског заступника, уноси свој ПИБ, своје пословно име, седиште, место и датум попуњавања пореске пријаве и потписује је.

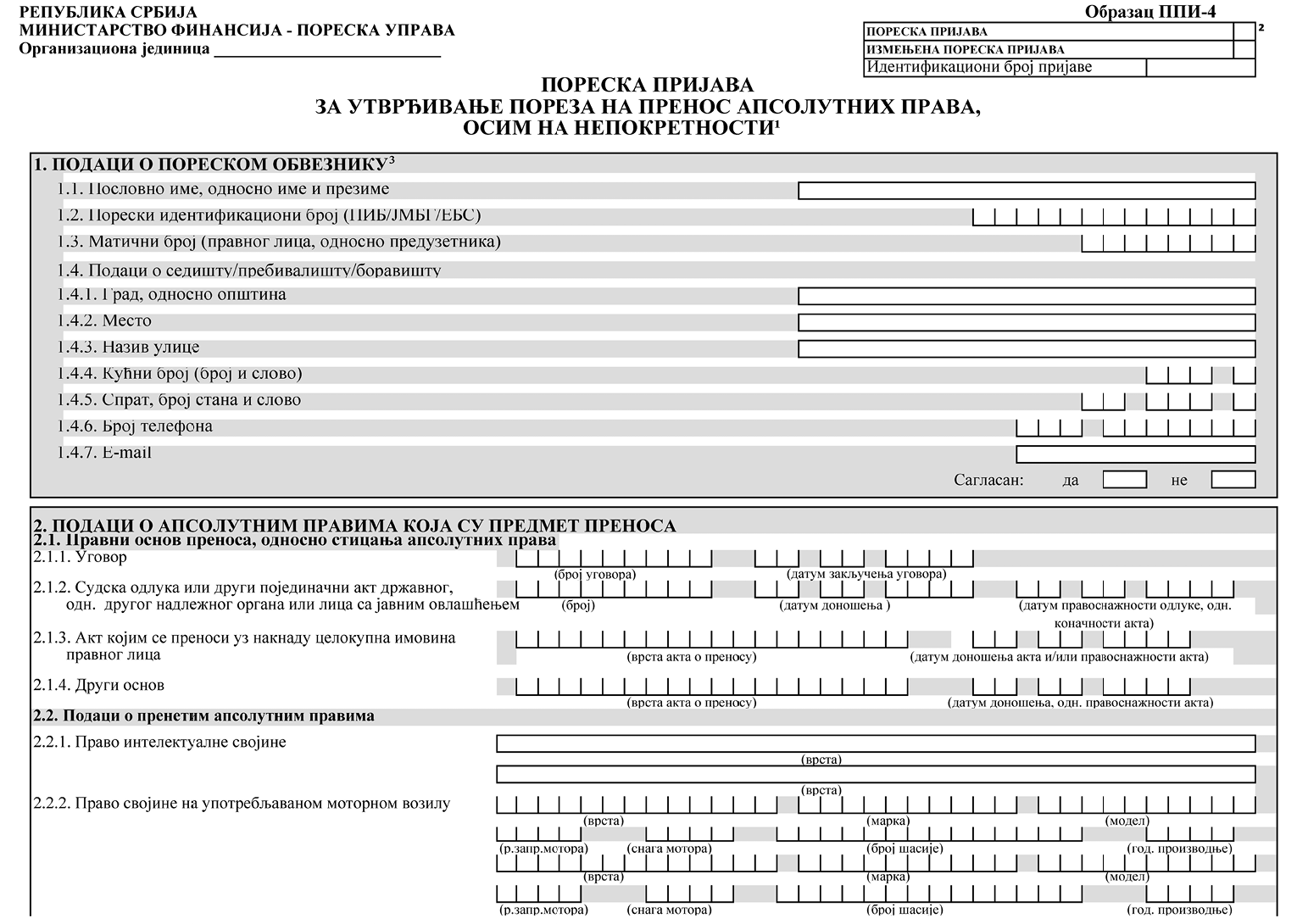

IV. ПОРЕСКЕ ПРИЈАВЕ ЗА УТВРЂИВАЊЕ ПОРЕЗА НА ПРЕНОС АПСОЛУТНИХ ПРАВА

Члан 25.

Обвезник пореза на пренос апсолутних права (у даљем тексту: обвезник ПАП) подноси пореску пријаву за утврђивање пореза на пренос апсолутних права на:

1) Обрасцу ППИ-4 – Пореска пријава за утврђивање пореза на пренос апсолутних права, осим на непокретности (у даљем тексту: Образац ППИ-4) – за пренос апсолутних права (укључујући пренос уз накнаду целокупне имовине правног лица и продају стечајног дужника као правног лица), осим искључиво на непокретности;

2) Обрасцу ППИ-4/1 – Пореска пријава за утврђивање пореза на пренос апсолутних права на непокретности (у даљем тексту: Образац ППИ-4/1) – за пренос апсолутних права на непокретности и за давање у закуп грађевинског, односно водног земљишта, у јавној својини, на период дужи од једне године или на неодређено време, ради изградње објеката.

Образац ППИ-4 и Образац ППИ-4/1 одштампани су уз овај правилник и чине његов саставни део.

Подношење пореске пријаве из става 1. овог члана непосредно Пореској управи, у електронском облику, врши се употребом електронских сервиса Пореске управе, на начин прописан правилником којим се уређује подношење пореске пријаве електронским путем.

1. Образац ППИ-4

Члан 26.

Образац ППИ-4 састоји се из шест делова, и то:

1) Подаци о пореском обвезнику;

2) Подаци о апсолутним правима која су предмет преноса;

3) Други подаци од значаја за утврђивање пореза;

4) Подаци за остваривање права на пореско ослобођење;

5) Попис приложених доказа;

6) Напомена.

Члан 27.

У Образац ППИ-4 испод назива обрасца Образац ППИ-4 подносилац пријаве са леве стране уноси место организационе јединице Министарства финансија – Пореске управе којој подноси пријаву, а са десне стране у одговарајућој кућици означава да ли подноси пореску пријаву или измењену пореску пријаву, у складу са чланом 40. ЗПППА.

Ако се измењена пореска пријава подноси у електронском облику, уноси се и Идентификациони број пријаве – број пријаве која је поднета у електронском облику која се мења.

Измењена пореска пријава у односу на податке у пореској пријави садржи промењене податке и податке који остају исти, а подноси се у облику у коме је поднета пореска пријава која се мења.

Члан 28.

У Део 1. Подаци о пореском обвезнику, уносе се:

1) под бројем 1.1. Пословно име, односно име и презиме – уноси се пословно име или име и презиме обвезника ПАП;

2) под бројем 1.2. Порески идентификациони број (ПИБ/ЈМБГ/ЕБС) – уноси се ПИБ, ЈМБГ или ЕБС, у зависности од врсте обвезника ПАП (евиденциони број за странце – ЕБС уноси се за нерезидентно физичко лице које има боравиште у Републици Србији);

3) под бројем 1.3. Матични број (правног лица, односно предузетника) – уноси се матични број обвезника ПАП – правног лица, односно предузетника, који је добијен од Агенције за привредне регистре, односно другог прописаног регистра;

4) под бројем 1.4. Подаци о седишту/пребивалишту /боравишту – уносе се подаци о седишту, односно о пребивалишту, односно о боравишту обвезника ПАП: град, односно општина, место, назив улице, кућни број (број и слово – ако постоји словна ознака уз број), спрат, број стана и слово (ако постоји словна ознака уз број стана), број телефона и e-mail – податак о електронској адреси обвезника ПАП на коју се достављају обавештења у вези са поднетом пријавом, односно порески акти, ако се порески обвезник сагласи са тим начином достављања.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, под бројем 1.4. уноси адресу седишта Друштва за управљање фондом уписану у прописаном регистру, односно посебну адресу за пријем поште која је регистрована код Агенције за привредне регистре, свој број телефона и e-mail – податак о електронској адреси на коју се том друштву, у име и за рачун Фонда као обвезника, достављају порески акти.

У Део 2. Подаци о апсолутним правима која су предмет преноса, уносе се:

1) под бројем 2.1. Правни основ преноса, односно стицања апсолутних права – заокружује се један од бр. 2.1.1. до 2.1.4. после кога је наведен основ преноса, односно стицања апсолутних права, који одговара основу у конкретном случају и уносе подаци о том основу, и то:

(1) под бројем 2.1.1. Уговор – ако је правни основ уговор уноси се број и датум закључења уговора;

(2) под бројем 2.1.2. Судска одлука или други појединачни акт државног, односно другог надлежног органа или лица са јавним овлашћењем – ако је правни основ судска одлука или други појединачни акт државног, односно другог надлежног органа или лица са јавним овлашћењем, уносе се број одлуке или акта, датум доношења и датум правоснажности те одлуке, односно датум коначности тог акта;

(3) под бројем 2.1.3. Акт којим се преноси уз накнаду целокупна имовина правног лица – ако се врши пренос уз накнаду целокупне имовине правног лица, уносе се врста акта о преносу и датум његовог доношења, односно његове правоснажности, зависно од тога да ли пореска обавеза настаје даном доношења или даном правоснажности;

(4) под бројем 2.1.4. Други основ – ако је основ преноса акт који није побројан под бр. 2.1.1. до 2.1.3, уносе се врста акта о преносу и датум његовог доношења, односно његове правоснажности, зависно од тога да ли пореска обавеза настаје даном доношења или даном правоснажности акта;

2) под бројем 2.2. Подаци о пренетим апсолутним правима – уносе се подаци под бр. 2.2.1. до 2.2.6. после кога је наведено апсолутно право које се преноси, односно стиче и за то право уносе подаци: о врсти права интелектуалне својине; о врсти, марки, моделу, радној запремини мотора, снази мотора, броју шасије и години производње употребљаваног моторног возила; о врсти и години производње употребљаваног пловила, односно употребљаваног ваздухоплова; означава се ако је предмет преноса целокупна имовина правног лица или продаја стечајног дужника као правног лица.

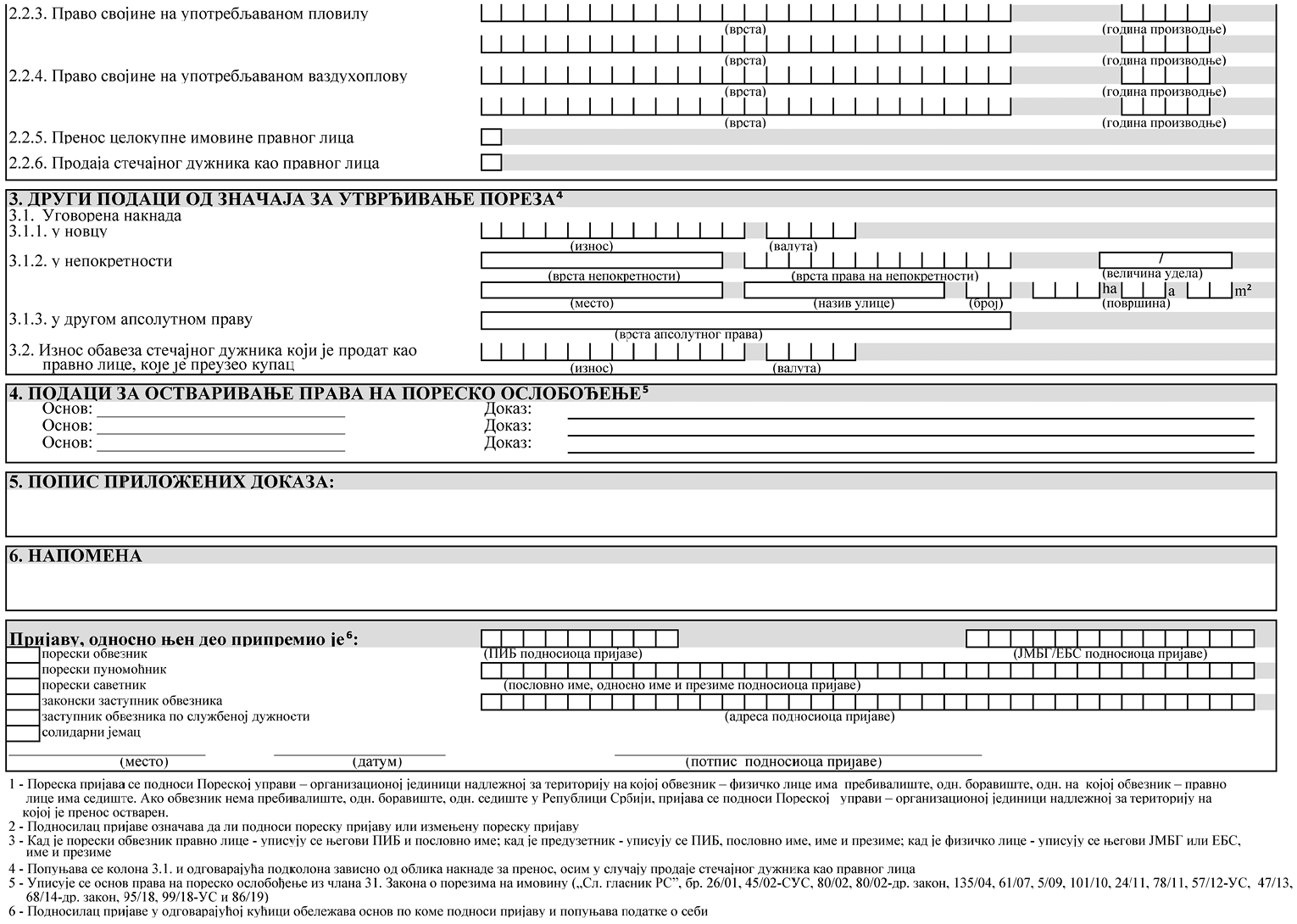

У Део 3. Други подаци од значаја за утврђивање пореза, уносе се:

1) под бројем 3.1. Уговорена накнада – уносе се подаци под одговарајућим бројем после кога/којих је наведен облик накнаде који је уговорен за апсолутно право које се преноси, односно стиче и уносе подаци о тој накнади, и то:

(1) под бројем 3.1.1. У новцу – кад се уговорена накнада даје у новцу уноси се податак о износу уговорене накнаде (без децимала) и о валути у којој је уговорена;

(2) под бројем 3.1.2. У непокретности – кад се уговорена накнада даје у непокретности уносе се подаци о врсти непокретности, врсти права на непокретности, величини удела, месту, називу улице, броју и површини те непокретности;

(3) под бројем 3.1.3. У другом апсолутном праву – кад се уговорена накнада даје у другом апсолутном праву уносе се подаци о врсти тог апсолутног права;

2) под бројем 3.2. Износ обавеза стечајног дужника који је продат као правно лице, које је преузео купац – код продаје стечајног дужника као правног лица кад је купац преузео део обавеза правног лица које је купио уносе се подаци о износу преузетих обавеза (без децимала) и о валути у којој су преузете.

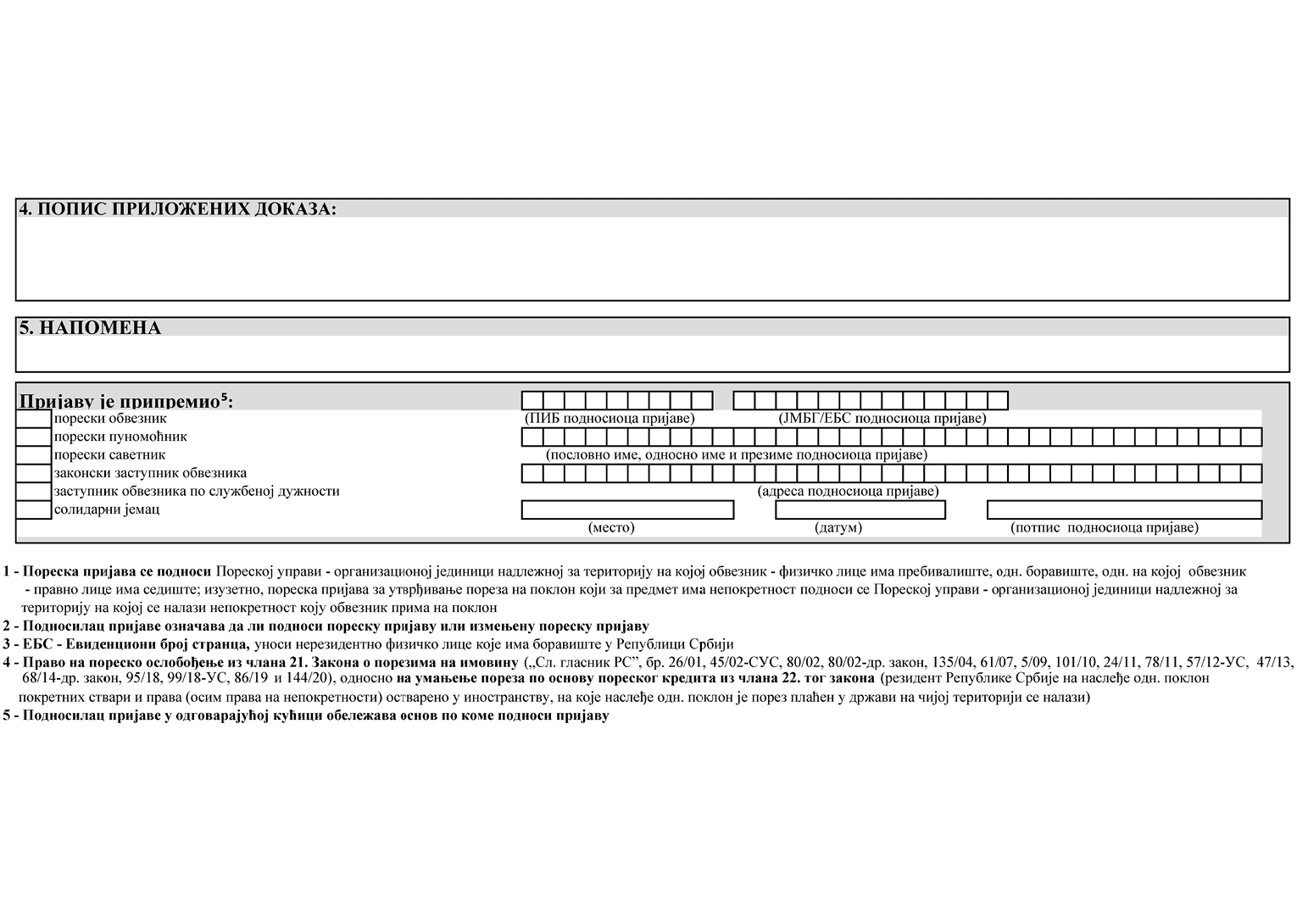

У Део 4. Подаци за остваривање права на пореско ослобођење – уноси се основ за пореско ослобођење из члана 31. Закона и назив исправе којом се доказује право на пореско ослобођење по том основу.

У Део 5. Попис приложених доказа – уноси се списак приложених исправа које су поднете уз пореску пријаву.

У Део 6. Напомена – уноси се, ако је потребна, напомена подносиоца пореске пријаве везана за подношење пореске пријаве.

Подносилац пријаве на крају пријаве означава једну од кућица која одговара својству у коме подноси пријаву, уноси место и датум попуњавања пореске пријаве и потписује је, а кад пријаву не подноси обвезник ПAП подносилац уноси свој ПИБ односно ЈМБГ, односно ЕБС, пословно име, односно име и презиме, као и адресу.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, на крају пријаве означава да је подноси у својству законског заступника, уноси свој ПИБ, своје пословно име, седиште, место и датум попуњавања пореске пријаве и потписује је.

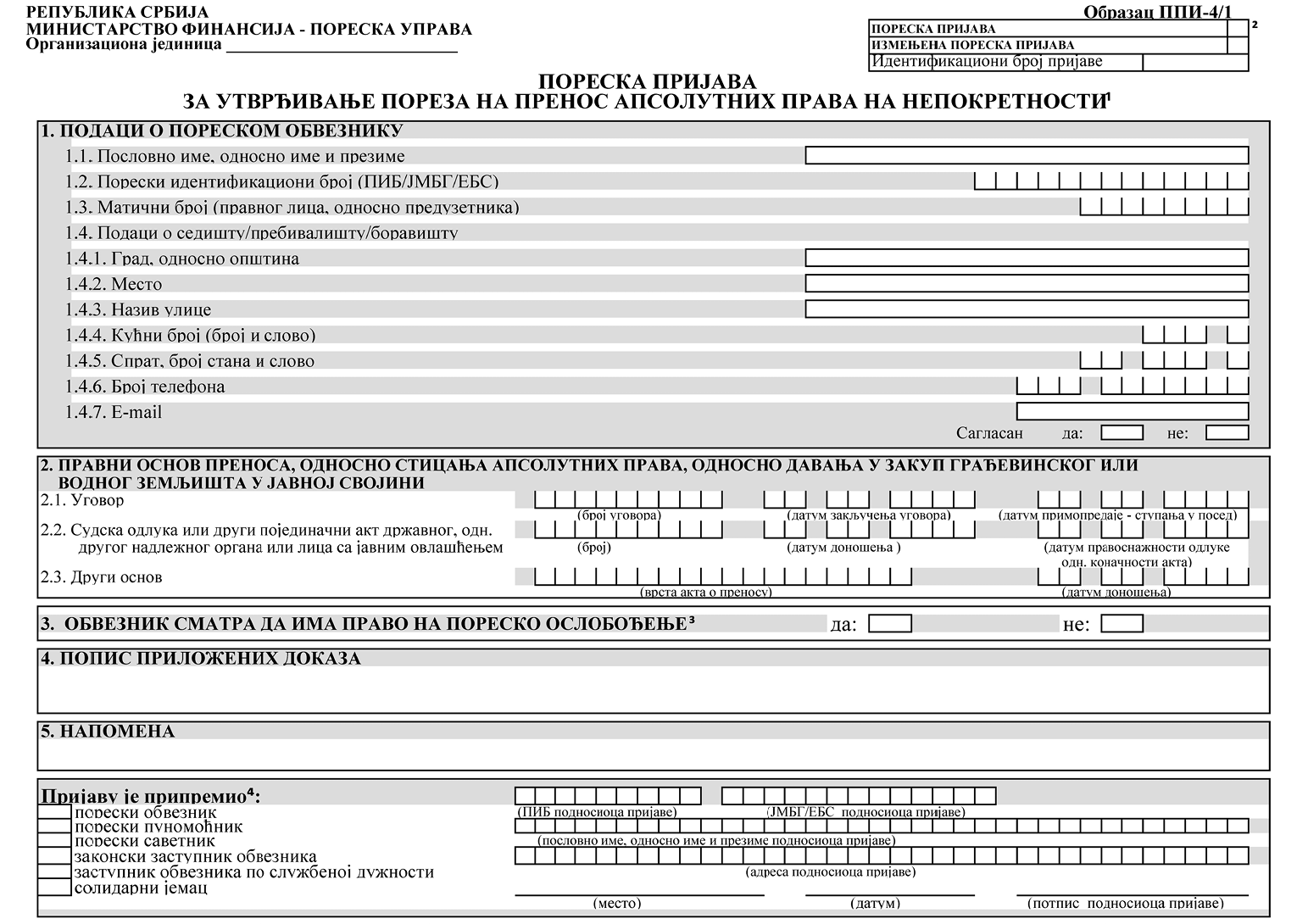

2. Образац ППИ-4/1

Члан 29.

Образац ППИ-4/1 састоји се из пет делова, и то:

1) Подаци о пореском обвезнику;

2) Правни основ преноса, односно стицања апсолутних права, односно давања у закуп грађевинског или водног земљишта у јавној својини;

3) Изјашњење обвезника да ли сматра да има право на пореско ослобођење;

4) Попис приложених доказа;

5) Напомена.

Члан 30.

У Образац ППИ-4/1 испод назива обрасца Образац ППИ-4/1 подносилац пријаве са леве стране уноси место организационе јединице Министарства финансија – Пореске управе којој подноси пријаву, а са десне стране у одговарајућој кућици означава да ли подноси пореску пријаву или измењену пореску пријаву, у складу са чланом 40. ЗПППА.

Ако се измењена пореска пријава подноси у електронском облику, уноси се и Идентификациони број пријаве – број пријаве која је поднета у електронском облику која се мења.

Измењена пореска пријава у односу на податке у пореској пријави садржи промењене податке и податке који остају исти, а подноси се у облику у коме је поднета пореска пријава која се мења.

Члан 31.

У Део 1. Подаци о пореском обвезнику – уносе се:

1) под бројем 1.1. Пословно име, односно име и презиме – уноси се пословно име или име и презиме обвезника ПАП;

2) под бројем 1.2. Порески идентификациони број (ПИБ/ЈМБГ/ЕБС) – уноси се ПИБ, ЈМБГ или ЕБС, у зависности од врсте обвезника ПАП (евиденциони број за странце – ЕБС уноси се за нерезидентно физичко лице које има боравиште у Републици Србији);

3) под бројем 1.3. Матични број (правног лица, односно предузетника) – уноси се матични број обвезника ПАП – правног лица, односно предузетника, који је добијен од Агенције за привредне регистре, односно другог прописаног регистра;

4) под бројем 1.4. Подаци о седишту/пребивалишту/боравишту – уносе се подаци о седишту, односно о пребивалишту, односно о боравишту обвезника ПАП: град, односно општина, место, назив улице, кућни број (број и слово – ако постоји словна ознака уз број), спрат, број стана и слово (ако постоји словна ознака уз број стана), број телефона и e-mail – податак о електронској адреси обвезника ПАП на коју се достављају обавештења у вези са поднетом пријавом, односно порески акти, ако се порески обвезник сагласи са тим начином достављања.

Кад Друштво за управљање фондом, у име и за рачун Фонда, подноси пореску пријаву, под бројем 1.4. уноси адресу седишта Друштва за управљање фондом уписану у прописаном регистру, односно посебну адресу за пријем поште која је регистрована код Агенције за привредне регистре, свој број телефона и e-mail – податак о електронској адреси на коју се том друштву, у име и за рачун Фонда као обвезника, достављају порески акти.

У Део 2. Правни основ преноса, односно стицања апсолутних права, односно давања у закуп грађевинског или водног земљишта у јавној својини – уносе се подаци под одговарајућим бројем после кога/којих је наведен основ преноса, односно стицања апсолутних права, односно давања у закуп грађевинског или водног земљишта у јавној својини, који одговара основу у конкретном случају и уносе подаци о том основу, и то:

1) под бројем 2.1. Уговор – ако је правни основ уговор, уноси се број и датум закључења уговора и датум примопредаје, односно ступања стицаоца у посед;

2) под бројем 2.2. Судска одлука или други појединачни акт државног, односно другог надлежног органа или лица са јавним овлашћењем – ако је правни основ судска одлука или други појединачни акт државног, односно другог надлежног органа или лица са јавним овлашћењем, уносе се број одлуке или акта, датум доношења и датум правоснажности судске одлуке, односно датум коначности акта;

3) под бројем 2.3. Други основ – ако је основ преноса акт који није побројан под бр. 2.1. или 2.2, уносе се врста акта о преносу и датум његовог доношења.

У Део 3. Обвезник сматра да има право на пореско ослобођење – у одговарајућој кућици означава се да ли обвезник сматра да има право на пореско ослобођење из чл. 31. до 31б Закона.

У Део 4. Попис приложених доказа – уноси се списак приложених исправа које су поднете уз пореску пријаву.

У Део 5. Напомена – уноси се, ако је потребна, напомена подносиоца пореске пријаве везана за подношење пореске пријаве.