Садржај

- 1. Уводне одредбе

- 2. Пословне књиге по систему простог књиговодства

- 2.1. Састављање евиденције ПК – 1 – Пословна књига прихода и расхода

- 2.2. Састављање пословне књиге ПК – 2 – Књига основних средстава и ситног инвентара

- 2.3. Састављање пословне књиге КПО – Пословна књига о оствареном промету паушално опорезованих обвезника

- 2.4. Састављање евиденције КЛ – Калкулација продајне цене

- 2.5. Састављање евиденције ДПУ – Лист дневног промета угоститеља

- 2.6. Састављање евиденције ПМ – Евиденција о куповини, преради, производњи и промету производа од плементих метала и драгог камења

- 2.7. Састављање евиденције ГП – Евиденција о готовим производима

- 2.8. Састављање евиденције КР – Евиденциони лист комисионе робе

- 2.9. Закључивање пословних књига

- 3. Финансијски резултат пословања

- 4. Прелазне и завршне одредбе

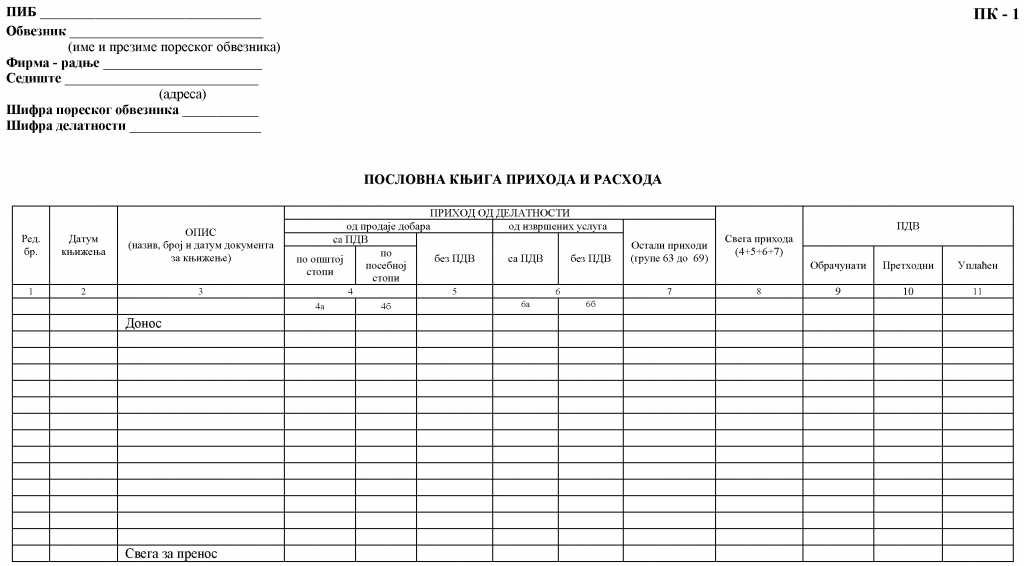

- ПК – 1: Пословна књига прихода и расхода

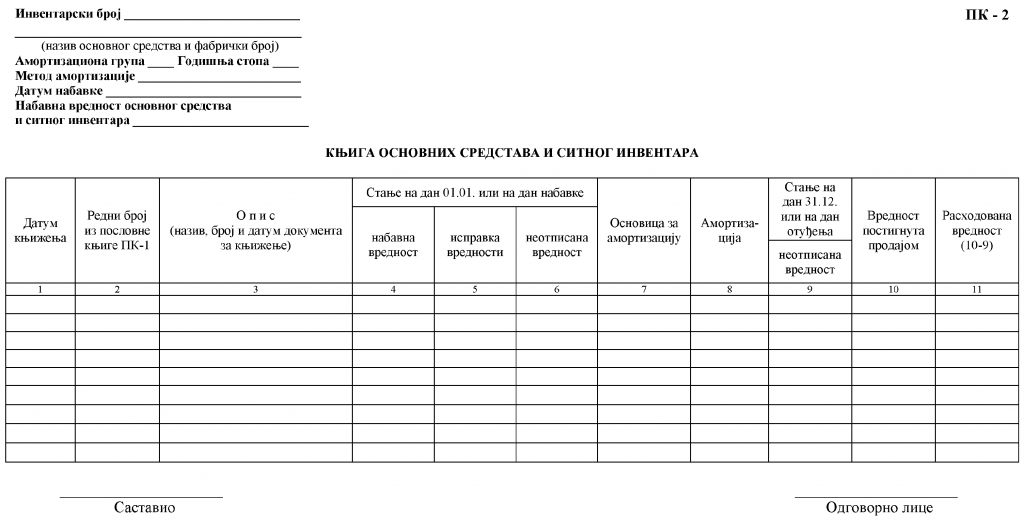

- ПК – 2: Књига основних средстава и ситног инвентара

- КЛ: Калкулација продајне цене

- ДПУ: Лист дневног промета угоститеља

- ПМ: Евиденција о куповини, преради, производњи и промету производа од племенитих метала и драгог камења

- ПМ – 1: Потврда о куповини и замени племенитих метала и драгог камења

- ГП: Евиденција о готовим производима

- КР: Пријемни – евиденциони лист комисионе робе

- КР – 1: Евиденцијаљ продате, исплаћене и враћене комисионе робе

- КПО: Књига о оствареном промету паушално опорезованих обвезника

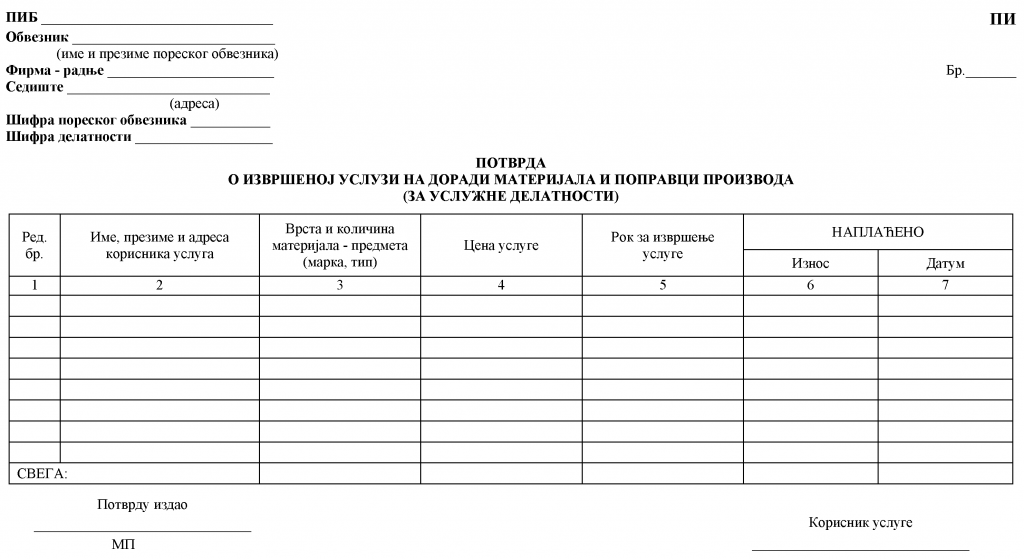

- ПИ: Потврда о извршеној услузи на доради материјала и поправци производа (за услужне делатности)

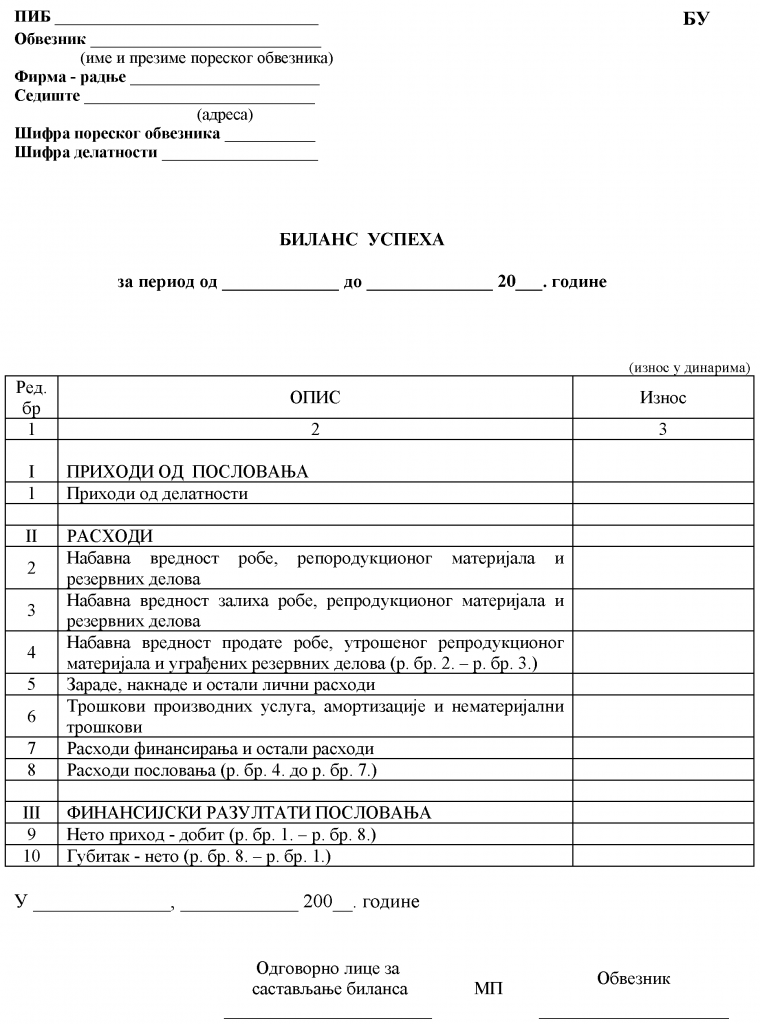

- БУ: Биланс успеха

„Службени гласник РС“, број 140/2004 и 44/2018-др. закон

1. Уводне одредбе

Члан 1.

Овим правилником прописују се врсте и садржина пословних књига и помоћних евиденција које се воде по систему простог књиговодства, начин њиховог вођења и исказивања финансијског резултата за обвезнике пореза на доходак грађана на приходе од самосталне делатности (у даљем тексту: предузетник).

Члан 2.

Подаци из пословних књига и евиденција које се прописују овим правилником користе се за састављање биланса успеха, пореског биланса, пореске пријаве за утврђивање пореза на доходак грађана на приходе од самосталне делатности, праћење промета добара и услуга и обрачун амортизације и ревалоризације основних средстава.

2. Пословне књиге по систему простог књиговодства

Члан 3.

Пословне књиге по систему простог књиговодства воде се на прописаним обрасцима, и то:

1) ПК – 1 – Пословна књига прихода и расхода;

2) ПК – 2 – Књига основних средстава и ситног инвентара.

Поред пословних књига из става 1. овог члана предузетник, у зависности од делатности коју обавља, саставља и појединачне помоћне евиденције, из којих одговарајуће податке књижи у пословној књизи, и то на обрасцима:

1) КЛ – Калкулација продајне цене број ;

2) ДПУ – Лист дневног промета угоститеља;

3) ПМ – Евиденција о куповини, преради, производњи и промету производа од племенитих метала и драгог камења, чији је саставни део ПМ – 1 – Потврда о куповини и замени племенитих метала и драгог камења;

4) ГП – Евиденција о готовим производима;

5) КР – Пријемни – евиденциони лист комисионе робе, чији је саставни део образац КР – 1 – Евиденција продате, исплаћене и враћене комисионе робе.

Предузетници који порез на доходак грађана плаћају на паушално утврђен приход воде пословну књигу на образцу КПО – Пословна књига о оствареном промету паушално опорезованих обвезника.

Предузетник који је обвезник пореза на додату вредност (у даљем тексту: обвезник ПДВ) води евиденцију пореза на додату вредност у складу са законом и подзаконским прописима којима се уређује порез на додату вредност (у даљем тексту: евиденција ПДВ), независно од пословних књига и помоћних евиденција које се воде и састављају у складу са овим правилником.

Обрасци пословних књига и помоћних евиденције из ст. 1. – 3. овог члана одштампани су уз овај правилник и чине његов саставни део.

Члан 4.

Пословне књиге се формирају и воде у слободним листовима, повезане или пренете на неки од медијума аутоматске или микрографске обраде података, тако да се по потреби могу одштампати или приказати на екрану, са подацима који су прописани овим правилником.

Стране пословних књига нумеришу се одговарајућим редним бројем.

Пословне књиге из члана 3. ст. 1. и 3. овог правилника оверавају се код надлежног пореског органа пре почетка књижења.

2.1. Састављање евиденције ПК – 1 – Пословна књига прихода и расхода

Члан 5.

У пословну књигу ПК – 1 – Пословна књига прихода и расхода књиже се приходи од продаје добара и услуга, приходи од финансирања, ванредни приходи, пословни расходи који се односе на остварени приход и други подаци од значаја за праћење прихода и расхода.

У образац пословне књиге ПК – 1, предузетници уносе податке на следећи начин:

1) у колону 1 – редни број пословне промене од почетка године, односно од почетка обављања делатности, ако је тај почетак у текућој години; овај редни број уписује се у горњем десном углу књиговодствене исправе на основу које је књижена пословна промена;

2) у колону 2 – датум књижења пословне промене у пословној књизи;

3) у колону 3 – опис књижења пословне промене, назив, број и датум књиговодствене исправе (помоћна евиденција из члана 3. став 2. овог правилника, рачун, извештај банке о промету на текућем рачуну предузетника, фискални исечак, обрачун амортизације, пописна листа о промени цена и др.) на основу које је књижена пословна промена;

4) у кол. 4, 5 и 6 – приход од промета добара и услуга, и то:

(1) предузетници – обвезници ПДВ који обављају делатност промета добара у малопродаји, и у комисионима, на основу података (фискални исечак, рачун и др.) о промету добара, уносе износ опорезивог промета са обрачунатим ПДВ, с тим што у колону 4а уносе износ опорезивог промета са обрачунатим ПДВ за извршен промет по општој стопи, а у колону 4б уносе износ опорезивог промета са обрачунатим ПДВ за извршен промет по посебној стопи; предузетници – обвезници ПДВ који обављају промет добара на велико и произвођачи добара који своје производе продају са складишта уносе податке разврстане по стопама у кол. 4а и 4б са обрачунатим ПДВ, с тим што разврставање врше на основу података из фактура, односно других исправа о продаји добара;

(2) предузетници који нису обвезници ПДВ уносе податке о промету добара у колону 5;

(3) предузетници – обвезници ПДВ који обављају промет услуга и угоститељске радње које пружају услуге конзумације јела и пића на лицу места у колону 6а уносе вредност извршених услуга на основу података из фискалног исечка и фактуре о извршеним услугама са обрачунатим и исказаним ПДВ, а предузетници који нису обвезници ПДВ податке о извршеним услугама уносе у колону 6б; предузетници – обвезници ПДВ, у сваком обрачунском периоду (једномесечно, тромесечно), у складу са законом којим се уређује порез на додату вредност, своде приходе од делатности на износ опорезивог промета без ПДВ, применом прерачунате стопе (опште и посебне) на укупан промет исказан у том периоду и за добијен износ врше књижење са знаком „сторно“ – заокружењем износа и одузимањем од збира износа у колонама где је извршено књижење (кол. 4а, 4б и 6а);

5) у колону 7 – остали приходи према врстама прихода у складу са законом којим се уређује рауноводство и ревизија и подзаконским прописима којим се уређује контни оквир и садржина прихода у контном оквиру за предузећа, задруге и предузетнике (групе рачуна 63. – 69);

6) у колону 8 – збир прихода из кол. 4 – 7;

7) у кол. 9 – 11 које попуњавају предузетници – обвезници ПДВ, уносе се подаци који одговарају подацима из евиденције ПДВ, и то:

(1) у колону 9 – износ обрачунатог ПДВ за испоручена добра и услуге ;

(2) у колону 10 – износ претходног пореза исказаног у фактурама за испоручена добра и услуге;

(3) у колону 11 – податак о износу уплаћеног ПДВ; овај податак се уноси на основу налога о извршеној уплати по поднетој пријави у складу са прописима који уређују ПДВ, за порески период; ако је у пореском периоду исказан износ претходног пореза већи од износа обрачунатог пореза за испоручена добра и услуге, у ову колону уноси се износ из налога за који је извршен повраћај, с тим што се тај износ књижи црвеним сторном (-);

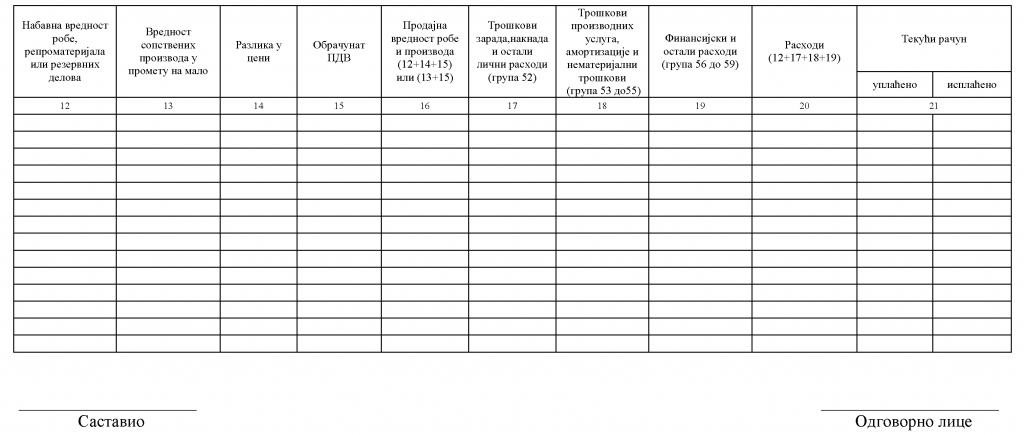

8) у колону 12, предузетници – обвезници ПДВ уносе набавну вредност робе (нето-фактурна вредност и директни трошкови набавке – збир износа из кол. 6 и 7 из евиденције КЛ), резервних делова намењених продаји (сервисирање), набавну вредност репродукционог материјала, набавну вредност алкохолних пића и намирница у угоститељству (из фактуре добављача), набавну вредност откупљеног злата и другог материјала који се користи за израду новог производа (износ из колоне 5-евиденције ПМ); обвезници ПДВ који продају комисиону робу у колону 12 уносе вредност робе, односно производа који по уговору плаћају комитенту (износ из колоне 7 из евиденције КР); исказан ПДВ у фактурама добављача уноси се у колону 10 – претходни ПДВ; предузетници који нису обвезници ПДВ у колону 12 уносе набавну вредност са исказаним претходним ПДВ у фактури добављача;

9) у колону 13, предузетници – обвезници ПДВ уносе вредност сопствених производа без ПДВ (осим угоститеља), ако се ови производи продају крајњим потрошачима; златарске радње у колону 13. уносе вредност произведених сопствених производа (износ колоне 7 из евиденције ПМ помножен продајном ценом без ПДВ); угоститељске радње у колону 13 уносе вредност јела и пића по продајним ценама са укалкулисаним ПДВ за услуге конзумирања јела и пића на лицу места (износ колоне 13 из евиденције ДПУ); предузетници који нису обвезници ПДВ у колону 13 уносе вредност сопствених производа без ПДВ;

10) у колону 14, предузетници који обављају трговинску и угоститељску делатност, независно од тога да ли су обвезници ПДВ, уносе износ разлике у цени колона 8 из евиденције КЛ; приликом вршења нивелације цена робе уноси се и износ повећања или смањења продајне цене робе на основу пописне листе, а у случају смањења цена, износ тог смањења означава се знаком „сторно“ – заокруживањем износа и одузима се од збира износа у колонама где је књижен; у колону 14 предузетници који обављају комисиону делатност уносе износ разлике у цени колона 8 из евиденције КР;

11) у колону 15, предузетници – обвезници ПДВ који обављају трговинску делатност на мало, врше комисиону продају или сопствено произведене производе стављају у промет крајњим потрошачима, уносе износ обрачунатог ПДВ из колоне 11 евиденције КЛ или износ ПДВ, који се добија множењем продајне вредности (коју чини производ количине из колоне 6 и износа продајне цене из колоне 8 из евиденције ГП) и прописане стопе ПДВ или износ из колоне 9 из евиденције КР; приликом вршења нивелација цена уноси се и повећан, односно смањен ПДВ по основу нивелација цена, као и по основу повећања прописаних стопа ПДВ;

12) у колону 16 – збир износа из кол. 12, 14 и 15 или збир износа из кол. 13 и 15; предузетници који обављају угоститељску делатност у ову колону преносе износ из колоне 13, а предузетници који обављају занатске и друге делатности и сопствене производе продају крајњим потрошачима на мало у ову колону уносе збир продајне вредности производа из колоне 13 и износ обрачунатог ПДВ из колоне 15;

13) у кол. 17 – 19 – расходи у складу са законом и подзаконским прописима којим се уређује контни оквир и садржина рачуна у контном оквиру за предузећа, задруге и предузетнике, према врстама расхода на начин како се исказују по групама рачуна наведеним у тим колонама; предузетници – обвезници ПДВ у ове колоне уносе нето вредност из фактуре добављача без исказаног ПДВ а исказани ПДВ уносе у колону 10 – предходни ПДВ, а предузетници који нису обвезници ПДВ уносе вредност из фактуре добављача са укљученим ПДВ;

14) у колону 20 – укупни расходи, као збир износа из кол. 12, 17, 18 и 19;

15) у колону 21 – подаци о промету на рачуну предузетника према изводу о променама и стању на рачуну код банке, с тим што се посебно исказују износи извршених уплата на рачун, а посебно износи извршених плаћања.

По истеку сваког обрачунског периода, подаци из кол. 4 – 8 исказују се као кумулативни збир оствареног промета у периоду од 1. јануара текуће године до краја одговарајућег периода.

На крају пословне године, ради исказивања финансијског резултата, врши се сабирање података из свих колона и њихов збир се исказује у виду међузбира пре закључивања пословних књига, и то:

1) у колону 12, уноси се набавна вредност залиха робе, репродукционог материјала и резервних делова, утврђена пописом на крају године; укупан збир износа набавне вредности из колоне 12, умањен за набавну вредност утврђену пописом на крају године, представља укупан износ набавне вредности продате робе, репроматеријала садржаних у продатим производима и уграђених резервних делова, а пописно стање исказује се као почетно стање у пословним књигама за наредну годину; у колону 12 уноси се и сразмеран део репродукционог материјала у залихама производа из колоне 13 пословне књиге ПК – 1;

2) у колону 19 уноси се исправка вредности на терет ванредних расхода када се утврди да на крају године није извршена наплата продатих производа, робе и услуга, а од дана доспелости за наплату до краја године је протекло више од 60 дана; кад се у току наредне године изврши наплата тог потраживања, исправљен износ књижи се у корист прихода у колону 7.

Предузетници који обављају услужне делатности на доради материјала и поправци производа, податке о извршеној услузи на доради материјала односно поправци производа исказују на обрасцу ПИ – Потврда о извршеној услузи на доради материјала и поправци производа, који је одштампан уз овај правилник и чини његов саставни део; копију овог обрасца у моменту пријема материјала или производа предају кориснику услуге.

2.2. Састављање пословне књиге ПК – 2 – Књига основних средстава и ситног инвентара

Члан 6.

Пословна књига ПК – 2 – Књига основних средстава и ситног инвентара води се у слободним листовима у виду картотеке посебно за свако основно средство, а за предмете ситног инвентара може се отворити једна картица, с тим што се у њој уноси појединачно сваки предмет ситног инвентара.

У образац пословне књиге ПК – 2 уноси се инвентарски број којим се нумеришу основна средства хронолошки, према времену набавке, назив основног средства и фабрички број, метод амортизације, амортизациона стопа, датум набавке и набавна вредност основног средства.

Подаци о основним средствима исказују се хронолошки, тако што се уноси:

1) у колону 1 – датум књижења;

2) у колону 2 – редни број књижења из Образца ПК – 1;

3) у колону 3 – опис пословне промене (амортизација, продаја или расходовање основног средства и ситног инвентара);

4) у кол. 4 – 6 – почетно стање на дан 1. јануара текуће године које је једнако стању на дан 31. децембра претходне године, односно набавна вредност основног средства прибављеног у току године.

5) у колону 7 – основицу за амортизацију чини износ из колоне 4; ако се примењује дегресивна метода уноси се основица која проистиче из начина обрачуна;

6) у колону 8 – износ обрачунате амортизације која се добија применом прописане амортизационе стопе на износ основице из колоне 7, односно кориговано за број месеци за које се врши обрачун амортизације; износ колоне 8 уноси се као расход амотризације у колону 18 пословне књиге ПК – 1;

7) у колону 9 – неотписана вредност, као разлика између износа из кол. 6 и 8;

8) у колону 10 – вредност основног средства постигнута продајом;

9) у колону 11 – добитак или губитак од продаје, односно расходована вредност основног средства и ситног инвентара, као разлика између износа из кол. 10 и 9; износ из колоне 11 књижи се у пословној књизи ПК – 1 као приход (у колони 7) или као расход (у колони 19).

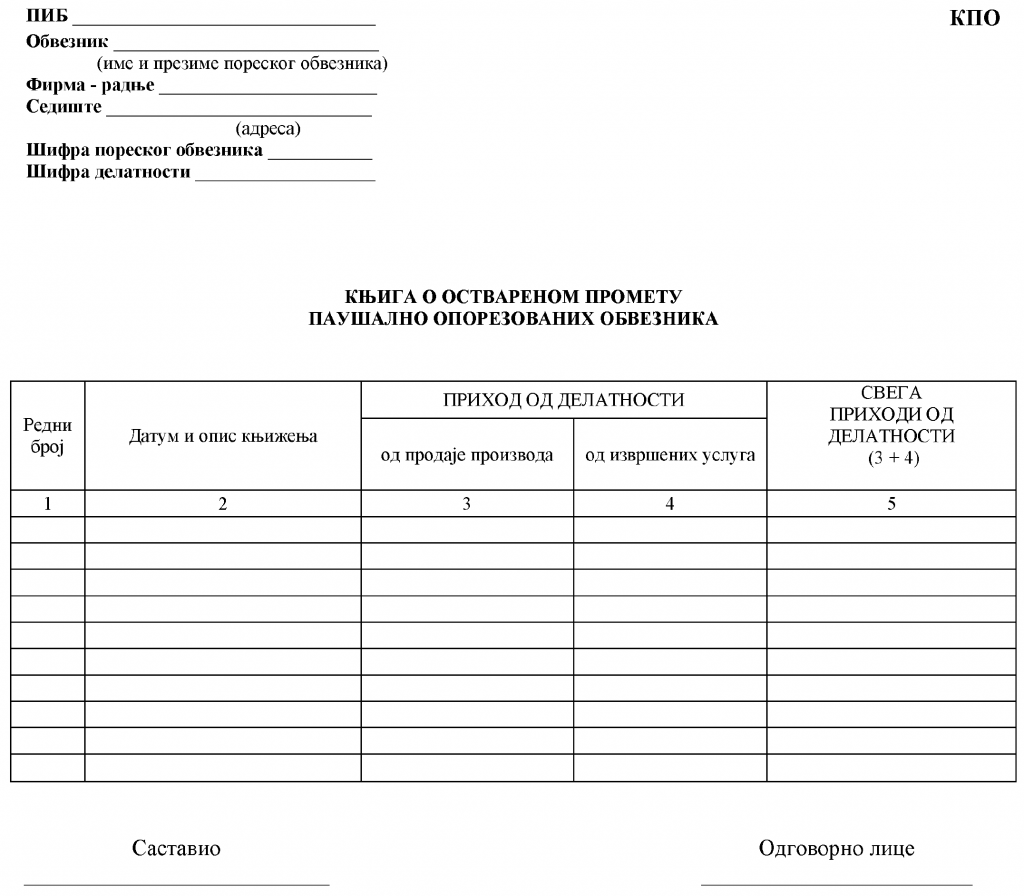

2.3. Састављање пословне књиге КПО – Пословна књига о оствареном промету паушално опорезованих обвезника

Члан 7.

У пословну књигу КПО – Пословна књига о оствареном промету пашуално опорезованих обвезника, књиже се приходи од продатих производа и извршених услуга.

У образац пословне књиге КПО, подаци се уносе на следећи начин:

1) у колону 1 – редни број пословне промене од почетка године, односно од почетка обављања делатности, ако је почетак обављања делатности у текућој години; овај редни број уписује се у горњем десном углу књиговодствене исправе на основу које је књижена пословна промена;

2) у колону 2 – датум и опис књижења пословне промене у пословној књизи;

3) у кол. 3 и 4 – износ прихода од продаје производа, односно од извршених услуга;

4) у колону 5 – износ укупних прихода, као збир износа из кол. 3 и 4.

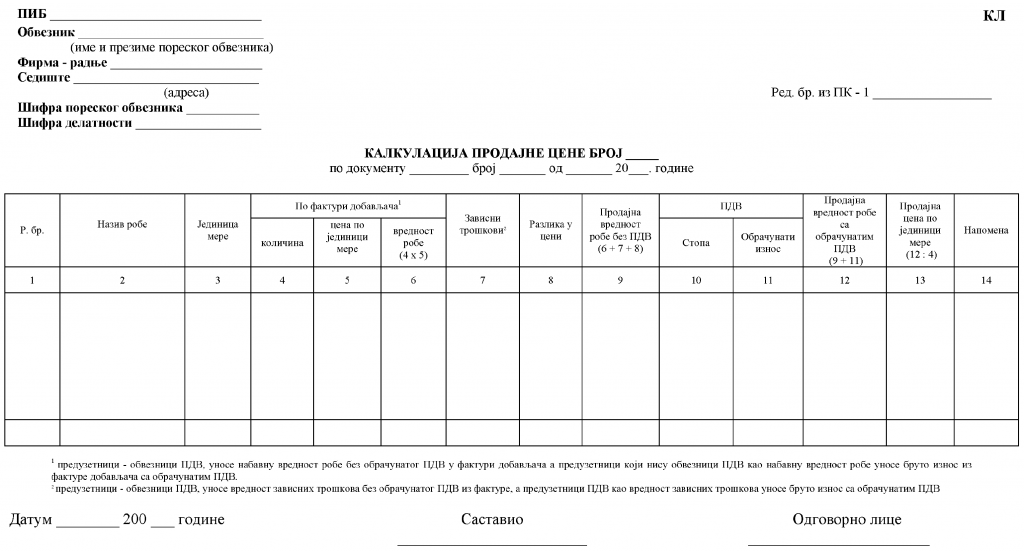

2.4. Састављање евиденције КЛ – Калкулација продајне цене

Члан 8.

У евиденцију КЛ – Калкулација продајне цене, роба (производи) се уносе хронолошки по истим стопама ПДВ за сваку фактуру добављача.

У образац евиденције КЛ подаци се уносе на следећи начин:

1) у колону 1 – редни број робе (производа), при чему се за сваку калкулацију цена редни број уписује почев од броја један;

2) у колону 2 – назив робе из фактуре, отпремнице, пријемнице, односно другог документа о набавци робе, при чему се роба групише према истим стопама ПДВ;

3) у колону 3 – јединица мере набављене робе (килограм, литар, метар, комад и др.);

4) у колону 4 – набављене количине робе;

5) у колону 5 – цена набављене робе по јединици мере, при чему се, ако је роба примљена са рабатом, цена умањује за износ одобреног рабата;

6) у колону 6 – вредност набављене робе, као производ износа из кол. 4 и 5;

7) у колону 7 – износ зависних трошкова (трошкови превоза, утовара, истовара, складиштења, лежарина и др.); збир износа из кол. 6 и 7 уноси се у колону 12 пословне књиге ПК – 1;

8) у колону 8 – износ разлике у цени која се добија када се на набавну вредност робе (вредност робе из колоне 6 увећана за зависне трошкове из колоне 7) примени одговарајући проценат марже, односно износ рабата одобреног од стране добављача; укупан износ из колоне 8 уноси се у колону 14 пословне књиге ПК – 1;

9) у колону 9 – продајна вредност робе без ПДВ, као збир износа из кол. 6 – 8 (основица за обрачун ПДВ);

10) у колону 10 – прописана стопа ПДВ;

11) у колону 11 – износ обрачунатог ПДВ који се добија множењем стопе из колоне 10 са продајном вредношћу робе из колоне 9; укупан износ из колоне 11 уноси се у колону 15 пословне књиге ПК – 1;

12) у колону 12 – продајна вредност робе са ПДВ, као збир износа из кол. 9 и 11, при чему се продајна вредност робе по истим стопама ПДВ исказује у посебним износима – подзбировима; укупан износ из колоне 12 уноси се у колону 16 пословне књиге ПК – 1;

13) у колону 13 – продајна цена робе по јединици мере која се добија када се продајна вредност робе са ПДВ из колоне 12 подели набављеном количином робе из колоне 4; предузетници који нису обвезници ПДВ у калкулацији за набавну цену уносе бруто вредност фактуре (набавна вредност са укљученим ПДВ), при чему се и зависни трошкови уносе као бруто вредност исказана у фактури.

Евиденција КЛ је пратећи документ фактуре набављене робе или другог документа на основу којег је извршена набавка робе (пријемница, доставница, и др.); у горњем десном углу евиденције КЛ уписује се редни број под којим је извршено књижење у пословној књизи ПК – 1.

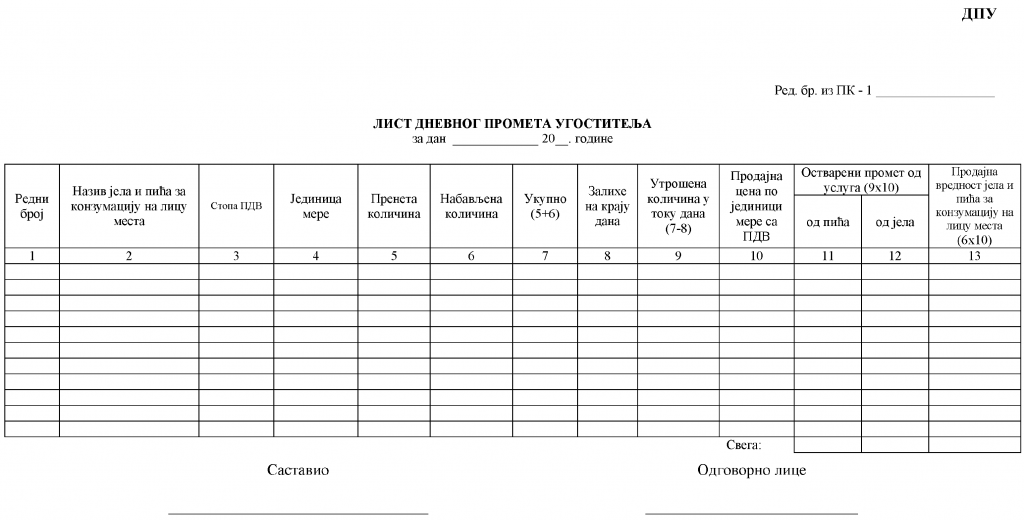

2.5. Састављање евиденције ДПУ – Лист дневног промета угоститеља

Члан 9.

Евиденцију ДПУ – Лист дневног промета угоститеља, воде предузетници који обављају угоститељску делатност.

Предузетници – обвезници ПДВ обрачунавају ПДВ на услуге конзумирања јела и пића на лицу места, по прописаној стопи.

Образац ДПУ попуњава се најкасније пре почетка рада, наредног дана за претходни дан.

У образац ДПУ, подаци се уносе на следећи начин:

1) у колону 1 – редни број;

2) у колону 2 – назив јела и пића;

3) у колону 3 – прописана стопа ПДВ на услуге конзумирања јела и пића на лицу места;

4) у колону 4 – јединица мере (литар, килограм, флаша, чаша, порција, комад и др.);

5) у колону 5 – стање залиха јела и пића из претходног радног дана;

6) у колону 6 – набављене количине јела и пића у току дана;

7) у колону 7 – збир износа из кол. 5 и 6;

8) у колону 8 – залихе јела и пића на крају радног дана, које се утврђују пописом;

9) у колону 9 – утрошене количине јела и пића, као разлика износа из кол. 7 и 8;

10) у колону 10 – продајна цена робе по јединици мере са ПДВ на услуге конзумирања јела и пића на лицу места;

11) у кол. 11 и 12 – остварени промет од услуга конзумирања пића односно јела на лицу места;

12) у колону 13 – продајна вредност набављених количина јела и пића са ПДВ на услуге конзумирања јела и пића на лицу места, која се добија множењем износа из колоне 6 са износом из колоне 10.

У горњем десном углу обрасца евиденције ДПУ уписује се редни број под којим је извршено књижење у пословној књизи ПК – 1.

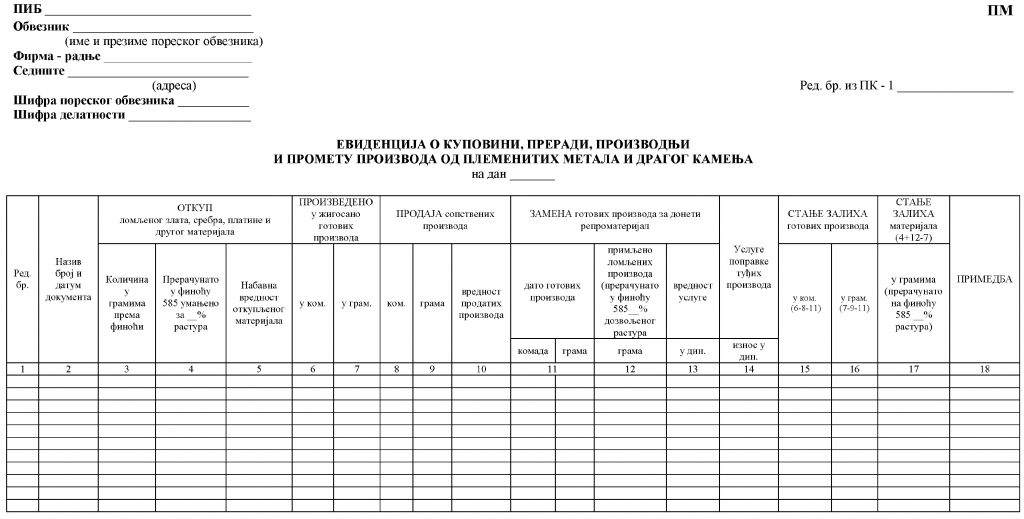

2.6. Састављање евиденције ПМ – Евиденција о куповини, преради, производњи и промету производа од плементих метала и драгог камења

Члан 10.

Евиденцију ПМ – Евиденција о куповини, преради, производњи и промету производа од плементих метала и драгог камења, састављају предузетници који купују, прерађују производе и обављају промет производа од племенитих метала.

У образац евиденције ПМ, подаци се уносе на следећи начин:

1) у колону 1 – редни број настале пословне промене;

2) у колону 2 – назив, број и датум документа за књижење (потврда о куповини и замени племенитих метала и драгог камења, рачун о набавци, рачун о продаји и др.);

3) у колону 3 – количина у грамима према финоћи откупљеног ломљеног злата, сребра, платине и других племенитих метала и драгог камења;

4) у колону 4 – количина откупљеног ломљеног злата, сребра, платине и других племенитих метала и других материјала прерачуната у финоћу 585 за злато, односно финоћу 925 за сребро и умањене за проценат растура;

5) у колону 5 – набавна вредност откупљеног материјала из потврде о куповини или замени племенитих метала и рачуна на основу којих је вршена исплата, односно податак који се исказује и у колони 12 пословне књиге ПК – 1;

6) у кол. 6 и 7 – количина у комадима (колона 6) и у грамима (колона 7) готових производа који су произведени и жигосани; количина се множи са продајном ценом без ПДВ и резултат књижи у колону 13 пословне књиге ПК – 1;

7) у кол. 8 – 10 – продаја сопствених производа у комадима (колона 8), у грамима (колона 9) и вредност продатих производа по продајним ценама (колона 10); укупна дневна вредност исказана у колони 10 заједно са износом ПДВ који се плаћа на те производе уноси се у колону 4а пословне књиге ПК – 1;

8) у кол. 11 – 13 – подаци о замењеним готовим производима од племенитих метала за репродукциони материјал од племенитих метала и драгог камења;

9) у колону 14 – износ наплаћене услуге за поправку производа заједно са ПДВ; податак се уноси и у колону 6 пословне књиге ПК – 1;

10) у кол. 15 – 17 – стање залиха готових производа и материјала после извршене прераде, производње, односно продаје.

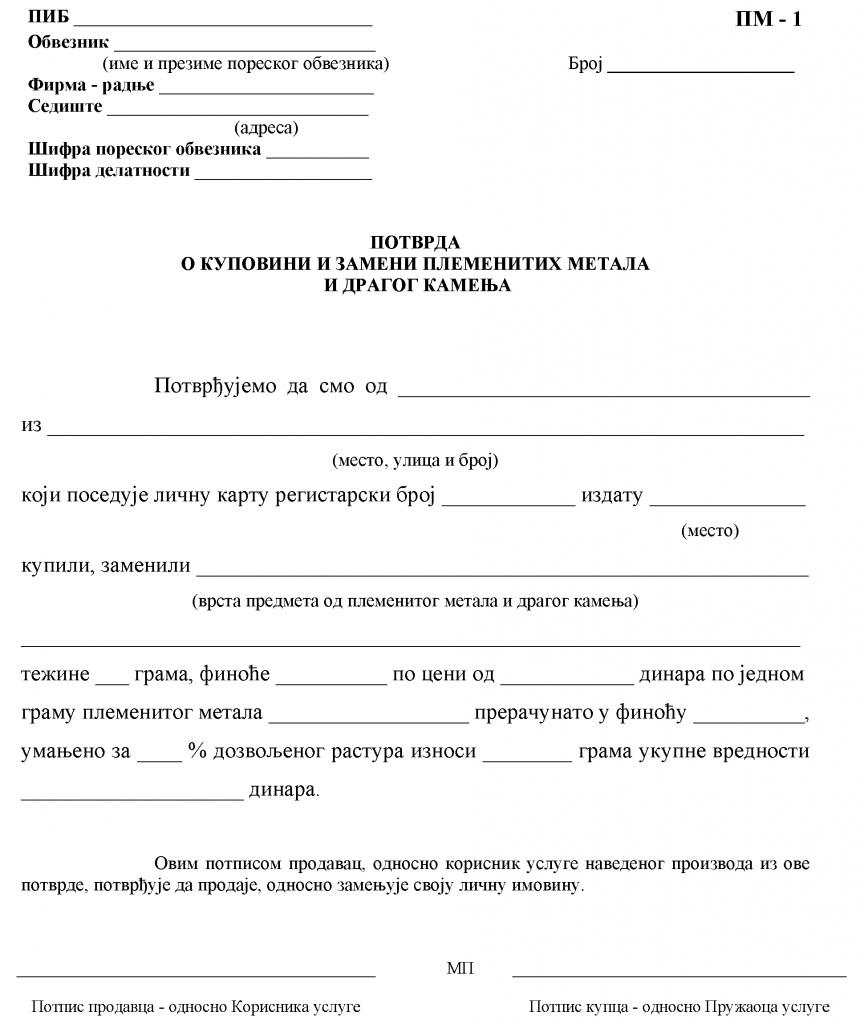

Обвезник који се бави куповином, прерадом, производњом и прометом производа од племенитих метала и драгог камења, приликом куповине или замене племенитих метала продавцу, односно кориснику услуге издаје потврду на обрасцу ПМ – 1 – Потврда о куповини и замени племенитих метала и драгог камења.

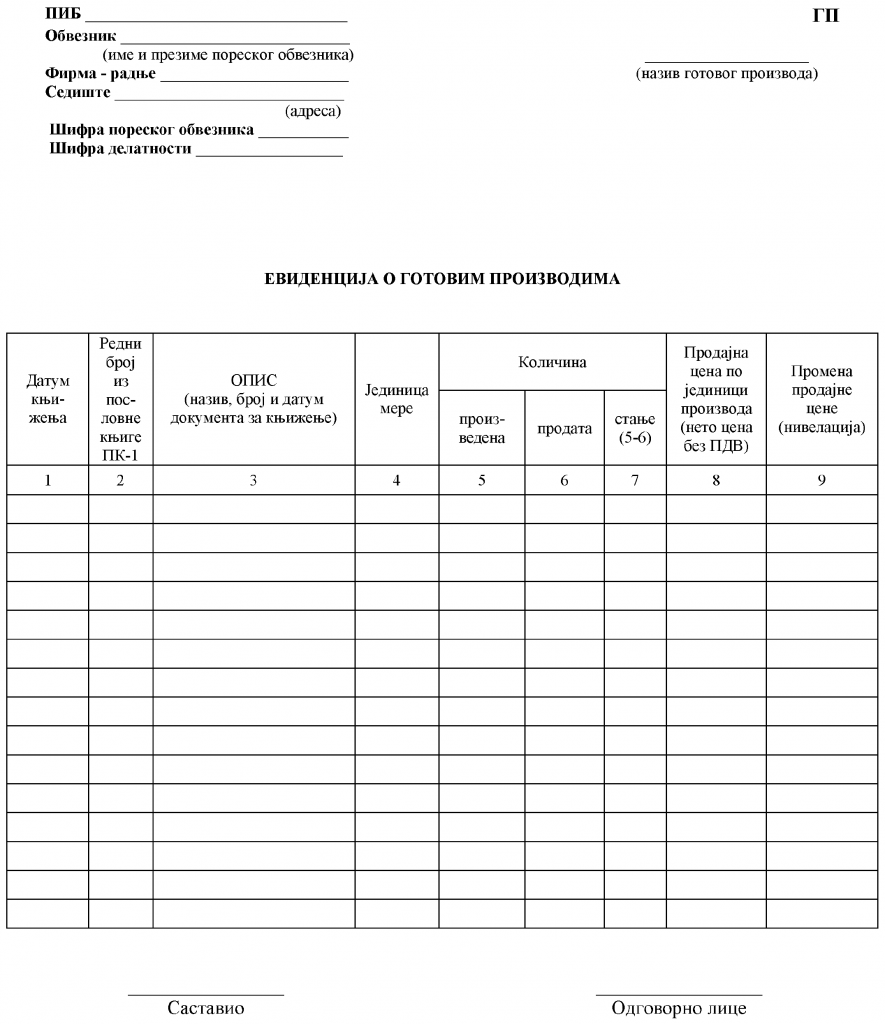

2.7. Састављање евиденције ГП – Евиденција о готовим производима

Члан 11.

Евиденцију ГП – Евиденција о готовим производима воде предузетници који се баве производњом (израђују готове производе), за сваку врсту производа коју производе.

У образац евиденције ГП, подаци се уносе на следећи начин:

1) у колону 1 – датум књижења;

2) у колону 2 – редни број из пословне књиге ПК – 1 под којим је настала промена на залихама производа;

3) у колону 3 – назив, број и датум документа на основу којег је књижена промена (пријемница, доставница са фактуром и друга исправа);

4) у колону 4 – јединица мере (килограм, литар, комад, метар и др.);

5) у кол. 5 – 7 – промене које настају у залихама евидентираног производа;

6) у колону 8 – продајна цена по јединици производа (нето цена без ПДВ);

7) у колону 9 – промена продајне цене (нивелација).

У пословну књигу ПК – 1, уноси се у колону 13 – продајна вредност сопствених производа без ПДВ (износ из колоне 8 ГП) а у колону 16 вредност сопствених производа за обрачунатим ПДВ (износ колоне 8 евиденције ГП помножен стопом ПДВ).

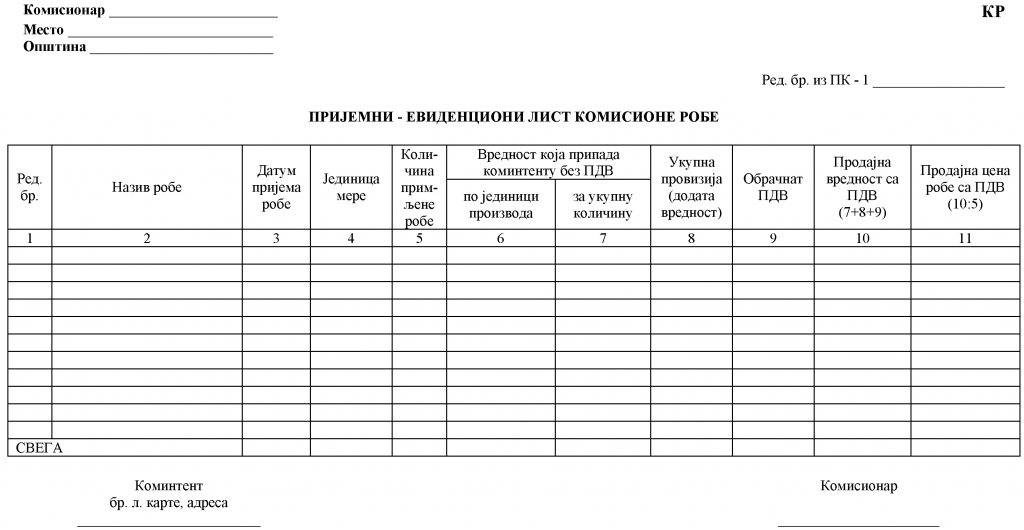

2.8. Састављање евиденције КР – Евиденциони лист комисионе робе

Члан 12.

Евиденцију КР – Евиденциони лист комисионе робе воде радње које су регистроване и врше комисионе послове у области промета робе (у даљем тексту: комисионар).

Комисионар отвара евиденцију КР за сваког власника робе (у даљем тексту: комитента) и нумерише је редним бројем хронолошки, према пријему робе од комитента.

Евиденција КР садржи податке о врсти, количини и вредности робе коју продаје комисионар, износ продајне вредности која припада комитенту као и износ који припада комисионару.

У образац евиденције КР, подаци се уносе на следећи начин:

1) у колону 1 – редни број производа – робе коју је комитент предао комисионару ради продаје;

2) у колону 2 – назив робе;

3) у колону 3 – датум пријема робе;

4) у колону 4 – јединица мере за робу која је примљена у комисиону продају (килограм, метар, комад и др.);

5) у колону 5 – количина примљене робе;

6) у кол. 6 и 7 – вредност која припада комитенту по јединици производа без ПДВ (колона 6), и за износ укупне количине (колона 7); износ из колоне 7 књижи се у колону 12 пословне књиге ПК – 1;

7) у колону 8 – износ који од вредности продате робе припада комисионару (комисиона провизија – додата вредност); овај износ књижи се у колони 14 пословне књиге ПК – 1;

8) у колону 9 – износ обрачунатог ПДВ који се добија када се на збир износа из кол. 7 и 8 примени прописана стопа ПДВ за тај производ; износ из ове колоне књижи се у колони 15 пословне књиге ПК – 1;

9) у колону 10 – продајна вредност робе коју чини збир кол. 7 – 9;

10) у колону 11 – цена по јединици производа са ПДВ, која се добија када се износ из колоне 10 подели са износом из колоне 5; износ из ове колоне књижи се у колони 16 пословне књиге ПК – 1.

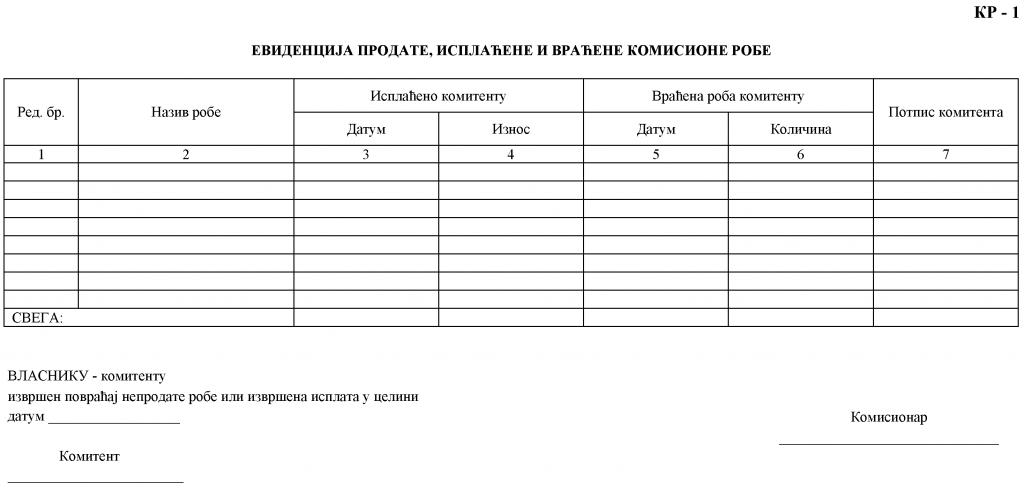

Продата, исплаћена и враћена комисиона роба евидентира се на обрасцу КР – 1.

По извршеном повраћају и евиденцији непродате робе, вредносне податке те робе комисионар уноси у пословну књигу ПК – 1 (колоне 12, 14, 15 и 16 заокруживањем тих износа, као знак сторна и те заокружене износе одузима од збира података из ових колона; на исти начин се поступа и приликом промене цене робе од стране коминтента.

Образац евиденције КР попуњава се у два примерка, од којих се копија уручује комитенту, а комисионар задржава оригинал за своје потребе.

2.9. Закључивање пословних књига

Члан 13.

По завршетку пословне године и приликом престанка обављања делатности, после књижења свих пословних промена и обрачуна закључује се пословна књига ПК – 1, тако што се испод последњег књижења изведе збир свих износа из колона у којима су исказане новчане вредности.

Закључене пословне књиге обвезник оверава својим потписом и печатом.

Напомена (Необилтен): Даном почетка примене Закона о изменама и допунама Закона о привредним друштвима („Службени гласник РС“, број 44/2018), односно 1. октобра 2018. године престала је да важи одредба овог правилника, у члану 13. став 2. у делу у ком се установљава обавеза употребе печата у пословању друштава и предузетника (видети „Информације о пропису“ – „Напомене“)

3. Финансијски резултат пословања

Члан 14.

По завршетку пословне године, односно приликом престанка обављања делатности, као и приликом састављања периодичног пореског биланса, обвезник саставља финансијски резултат пословања на обрасцу БУ – Биланс успеха, који је одштампан уз овај правилник и чини његов саставни део.

Финансијски резултат пословања исказује се на основу података из пословних књига и пописа робе, репроматеријала, основних средстава и ситног инвентара, као и пописа потраживања и обавеза, ако их обвезник води у пословним књигама.

Члан 15.

Попис робе по завршетку пословне године, на дан 31. децембра, као и у другим случајевима из члана 14. став 1. овог правилника врши се по истим стопама ПДВ и садржи врсту робе, јединицу мере, количину, продајну цену са ПДВ, продајну вредност, износ укалкулисаног ПДВ и износ разлике у цени (додате вредности) вредности залиха робе и набавну вредност залиха робе.

Попис репроматеријала садржи врсту репроматеријала, јединицу мере, количину, набавну цену и набавну вредност залиха репроматеријала; попис репроматеријала обухвата и репроматеријал садржан у недовршеној производњи и готовим производима, као и ревалоризацију залиха репроматеријала.

Комисионар врши попис комисионе робе на посебној пописној листи и један примерак пописне листе доставља комитенту.

Попис основних средстава и ситног инвентара садржи врсту средстава, количину, ревалоризовану набавну вредност и ревалоризовану отписану вредност.

Члан 16.

Попис робе приликом промене продајне цене робе врши се по истим стопама ПДВ и садржи: врсту робе, јединицу мере, количину, постојећу продајну цену са ПДВ и укупну продајну вредност, нову продајну цену са ПДВ и укупну вредност пописане робе по новој продајној цени, укупан износ повећања продајне вредности и појединачно део повећања који се односи на набавну вредност, додату вреност и ПДВ.

Подаци из пописне листе уносе се у пословну књигу ПК – 1 одмах по извршеном попису, а најкасније наредног дана.

Члан 17.

У образац БУ – Биланс успеха, уносе се подаци:

1) под ред. бр.1.- збир износа из кол. 4а до 7 пословне књиге ПК – 1;

2) под ред. бр. 2. – набавна вредност робе, репродукционог материјала и резервних делова из колоне 12 пословне књиге ПК – 1;

3) под ред. бр. 3. – набавна вредност залиха робе, репродукционог материјала и резервних делова утврђених на основу пописа на крају године, односно пословног периода;

4) под ред. бр. 4. – набавна вредност продате робе, репродукционог материјала и резервних делова, као разлика износа са ред. бр. 2. и 3;

5) под ред. бр. 5. – вредност трошкова зарада, накнада и осталих личних расхода исказаних у колони 17 пословне књиге ПК – 1;

6) под ред. бр. 6. – износ трошкова производних услуга, амортизације и нематеријалних трошкова из колоне 18 пословне књиге ПК – 1;

7) под ред. бр. 7. – расходи финансирања и остали расходи из колоне 19 пословне књиге ПК – 1;

8) под ред. бр. 8. – расходи пословања као збир износа са ред. бр. 4 до 7;

9) под ред. бр. 9. – нето-приход – добит, која се утврђује, као разлика износа са ред. бр. 1. и 8;

10) под ред. бр. 10. – износ губитка као разлика износа са ред. бр. 8. и 1.

Биланс успеха потписују лице одговорно за његово састављање и предузетник који биланс оверава печатом.

Напомена (Необилтен): Даном почетка примене Закона о изменама и допунама Закона о привредним друштвима („Службени гласник РС“, број 44/2018), односно 1. октобра 2018. године престала је да важи одредба овог правилника, у члану 17. став 2. у делу у ком се установљава обавеза употребе печата у пословању друштава и предузетника (видети „Информације о пропису“ – „Напомене“)

4. Прелазне и завршне одредбе

Члан 18.

Даном почетка примене овог правилника, престаје да важи Правилник о пословним књигама и исказивању финансијског резултата („Службени гласник РС“, бр. 54/95 и 54/99).

Члан 19.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Репбулике Србије“, а примењиваће се од 1. јануара 2005. године.

Напомена (Необилтен): Даном почетка примене Закона о изменама и допунама Закона о привредним друштвима („Службени гласник РС“, број 44/2018), односно 1. октобра 2018. године престала је да важи одредба овог правилника, у обрасцима у делу у ком се установљава обавеза употребе печата у пословању друштава и предузетника (видети „Информације о пропису“ – „Напомене“)

ПК – 1: Пословна књига прихода и расхода

ПК – 2: Књига основних средстава и ситног инвентара

КЛ: Калкулација продајне цене

ДПУ: Лист дневног промета угоститеља

ПМ: Евиденција о куповини, преради, производњи и промету производа од племенитих метала и драгог камења

ПМ – 1: Потврда о куповини и замени племенитих метала и драгог камења

ГП: Евиденција о готовим производима

КР: Пријемни – евиденциони лист комисионе робе

КР – 1: Евиденцијаљ продате, исплаћене и враћене комисионе робе

КПО: Књига о оствареном промету паушално опорезованих обвезника

ПИ: Потврда о извршеној услузи на доради материјала и поправци производа (за услужне делатности)

БУ: Биланс успеха