Sadržaj

- 1. Uvodne odredbe

- 2. Poslovne knjige po sistemu prostog knjigovodstva

- 2.1. Sastavljanje evidencije PK – 1 – Poslovna knjiga prihoda i rashoda

- 2.2. Sastavljanje poslovne knjige PK – 2 – Knjiga osnovnih sredstava i sitnog inventara

- 2.3. Sastavljanje poslovne knjige KPO – Poslovna knjiga o ostvarenom prometu paušalno oporezovanih obveznika

- 2.4. Sastavljanje evidencije KL – Kalkulacija prodajne cene

- 2.5. Sastavljanje evidencije DPU – List dnevnog prometa ugostitelja

- 2.6. Sastavljanje evidencije PM – Evidencija o kupovini, preradi, proizvodnji i prometu proizvoda od plementih metala i dragog kamenja

- 2.7. Sastavljanje evidencije GP – Evidencija o gotovim proizvodima

- 2.8. Sastavljanje evidencije KR – Evidencioni list komisione robe

- 2.9. Zaključivanje poslovnih knjiga

- 3. Finansijski rezultat poslovanja

- 4. Prelazne i završne odredbe

- PK – 1: Poslovna knjiga prihoda i rashoda

- PK – 2: Knjiga osnovnih sredstava i sitnog inventara

- KL: Kalkulacija prodajne cene

- DPU: List dnevnog prometa ugostitelja

- PM: Evidencija o kupovini, preradi, proizvodnji i prometu proizvoda od plemenitih metala i dragog kamenja

- PM – 1: Potvrda o kupovini i zameni plemenitih metala i dragog kamenja

- GP: Evidencija o gotovim proizvodima

- KR: Prijemni – evidencioni list komisione robe

- KR – 1: Evidencijalj prodate, isplaćene i vraćene komisione robe

- KPO: Knjiga o ostvarenom prometu paušalno oporezovanih obveznika

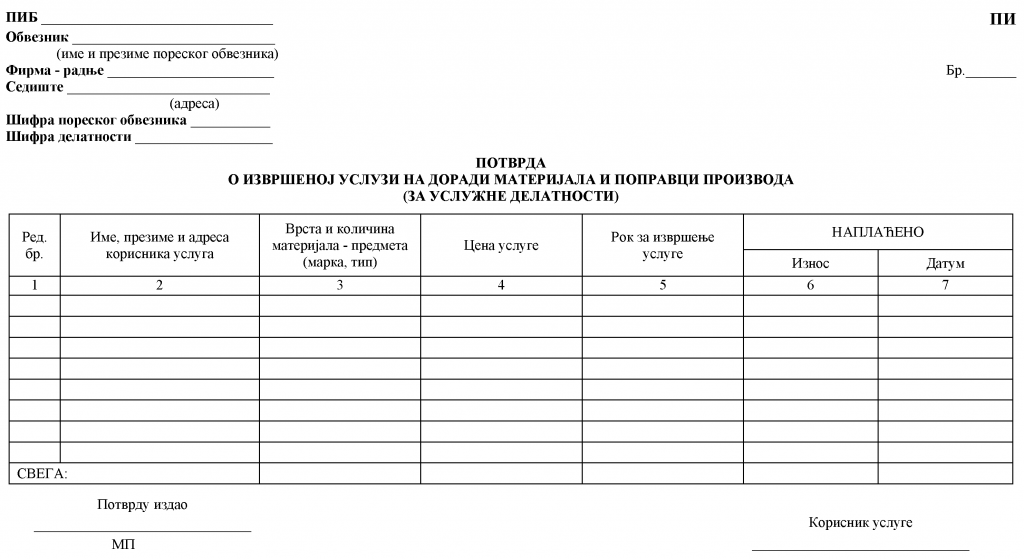

- PI: Potvrda o izvršenoj usluzi na doradi materijala i popravci proizvoda (za uslužne delatnosti)

- BU: Bilans uspeha

„Službeni glasnik RS“, broj 140/2004

1. Uvodne odredbe

Član 1.

Ovim pravilnikom propisuju se vrste i sadržina poslovnih knjiga i pomoćnih evidencija koje se vode po sistemu prostog knjigovodstva, način njihovog vođenja i iskazivanja finansijskog rezultata za obveznike poreza na dohodak građana na prihode od samostalne delatnosti (u daljem tekstu: preduzetnik).

Član 2.

Podaci iz poslovnih knjiga i evidencija koje se propisuju ovim pravilnikom koriste se za sastavljanje bilansa uspeha, poreskog bilansa, poreske prijave za utvrđivanje poreza na dohodak građana na prihode od samostalne delatnosti, praćenje prometa dobara i usluga i obračun amortizacije i revalorizacije osnovnih sredstava.

2. Poslovne knjige po sistemu prostog knjigovodstva

Član 3.

Poslovne knjige po sistemu prostog knjigovodstva vode se na propisanim obrascima, i to:

1) PK – 1 – Poslovna knjiga prihoda i rashoda;

2) PK – 2 – Knjiga osnovnih sredstava i sitnog inventara.

Pored poslovnih knjiga iz stava 1. ovog člana preduzetnik, u zavisnosti od delatnosti koju obavlja, sastavlja i pojedinačne pomoćne evidencije, iz kojih odgovarajuće podatke knjiži u poslovnoj knjizi, i to na obrascima:

1) KL – Kalkulacija prodajne cene broj ;

2) DPU – List dnevnog prometa ugostitelja;

3) PM – Evidencija o kupovini, preradi, proizvodnji i prometu proizvoda od plemenitih metala i dragog kamenja, čiji je sastavni deo PM – 1 – Potvrda o kupovini i zameni plemenitih metala i dragog kamenja;

4) GP – Evidencija o gotovim proizvodima;

5) KR – Prijemni – evidencioni list komisione robe, čiji je sastavni deo obrazac KR – 1 – Evidencija prodate, isplaćene i vraćene komisione robe.

Preduzetnici koji porez na dohodak građana plaćaju na paušalno utvrđen prihod vode poslovnu knjigu na obrazcu KPO – Poslovna knjiga o ostvarenom prometu paušalno oporezovanih obveznika.

Preduzetnik koji je obveznik poreza na dodatu vrednost (u daljem tekstu: obveznik PDV) vodi evidenciju poreza na dodatu vrednost u skladu sa zakonom i podzakonskim propisima kojima se uređuje porez na dodatu vrednost (u daljem tekstu: evidencija PDV), nezavisno od poslovnih knjiga i pomoćnih evidencija koje se vode i sastavljaju u skladu sa ovim pravilnikom.

Obrasci poslovnih knjiga i pomoćnih evidencije iz st. 1. – 3. ovog člana odštampani su uz ovaj pravilnik i čine njegov sastavni deo.

Član 4.

Poslovne knjige se formiraju i vode u slobodnim listovima, povezane ili prenete na neki od medijuma automatske ili mikrografske obrade podataka, tako da se po potrebi mogu odštampati ili prikazati na ekranu, sa podacima koji su propisani ovim pravilnikom.

Strane poslovnih knjiga numerišu se odgovarajućim rednim brojem.

Poslovne knjige iz člana 3. st. 1. i 3. ovog pravilnika overavaju se kod nadležnog poreskog organa pre početka knjiženja.

2.1. Sastavljanje evidencije PK – 1 – Poslovna knjiga prihoda i rashoda

Član 5.

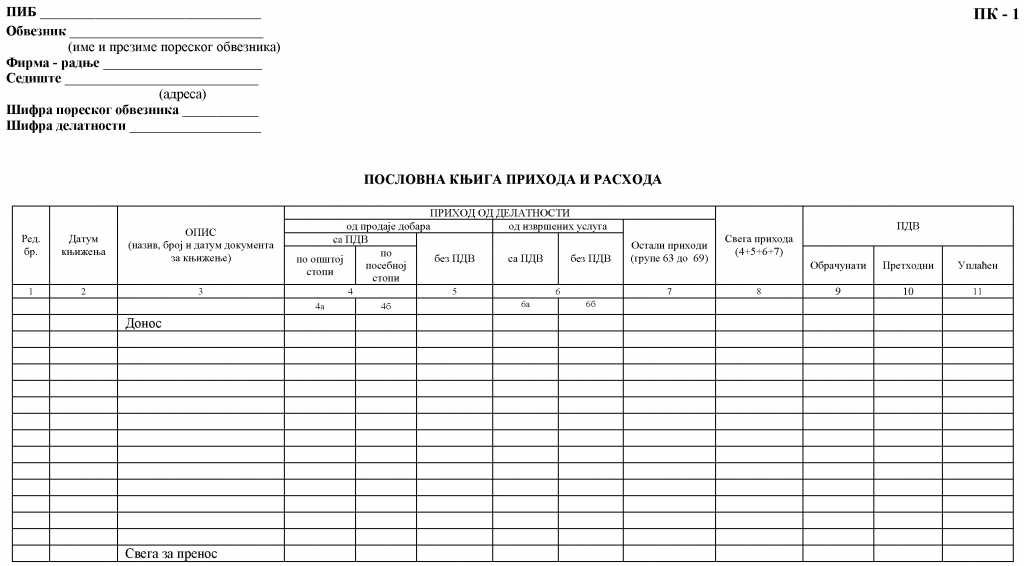

U poslovnu knjigu PK – 1 – Poslovna knjiga prihoda i rashoda knjiže se prihodi od prodaje dobara i usluga, prihodi od finansiranja, vanredni prihodi, poslovni rashodi koji se odnose na ostvareni prihod i drugi podaci od značaja za praćenje prihoda i rashoda.

U obrazac poslovne knjige PK – 1, preduzetnici unose podatke na sledeći način:

1) u kolonu 1 – redni broj poslovne promene od početka godine, odnosno od početka obavljanja delatnosti, ako je taj početak u tekućoj godini; ovaj redni broj upisuje se u gornjem desnom uglu knjigovodstvene isprave na osnovu koje je knjižena poslovna promena;

2) u kolonu 2 – datum knjiženja poslovne promene u poslovnoj knjizi;

3) u kolonu 3 – opis knjiženja poslovne promene, naziv, broj i datum knjigovodstvene isprave (pomoćna evidencija iz člana 3. stav 2. ovog pravilnika, račun, izveštaj banke o prometu na tekućem računu preduzetnika, fiskalni isečak, obračun amortizacije, popisna lista o promeni cena i dr.) na osnovu koje je knjižena poslovna promena;

4) u kol. 4, 5 i 6 – prihod od prometa dobara i usluga, i to:

(1) preduzetnici – obveznici PDV koji obavljaju delatnost prometa dobara u maloprodaji, i u komisionima, na osnovu podataka (fiskalni isečak, račun i dr.) o prometu dobara, unose iznos oporezivog prometa sa obračunatim PDV, s tim što u kolonu 4a unose iznos oporezivog prometa sa obračunatim PDV za izvršen promet po opštoj stopi, a u kolonu 4b unose iznos oporezivog prometa sa obračunatim PDV za izvršen promet po posebnoj stopi; preduzetnici – obveznici PDV koji obavljaju promet dobara na veliko i proizvođači dobara koji svoje proizvode prodaju sa skladišta unose podatke razvrstane po stopama u kol. 4a i 4b sa obračunatim PDV, s tim što razvrstavanje vrše na osnovu podataka iz faktura, odnosno drugih isprava o prodaji dobara;

(2) preduzetnici koji nisu obveznici PDV unose podatke o prometu dobara u kolonu 5;

(3) preduzetnici – obveznici PDV koji obavljaju promet usluga i ugostiteljske radnje koje pružaju usluge konzumacije jela i pića na licu mesta u kolonu 6a unose vrednost izvršenih usluga na osnovu podataka iz fiskalnog isečka i fakture o izvršenim uslugama sa obračunatim i iskazanim PDV, a preduzetnici koji nisu obveznici PDV podatke o izvršenim uslugama unose u kolonu 6b; preduzetnici – obveznici PDV, u svakom obračunskom periodu (jednomesečno, tromesečno), u skladu sa zakonom kojim se uređuje porez na dodatu vrednost, svode prihode od delatnosti na iznos oporezivog prometa bez PDV, primenom preračunate stope (opšte i posebne) na ukupan promet iskazan u tom periodu i za dobijen iznos vrše knjiženje sa znakom „storno“ – zaokruženjem iznosa i oduzimanjem od zbira iznosa u kolonama gde je izvršeno knjiženje (kol. 4a, 4b i 6a);

5) u kolonu 7 – ostali prihodi prema vrstama prihoda u skladu sa zakonom kojim se uređuje raunovodstvo i revizija i podzakonskim propisima kojim se uređuje kontni okvir i sadržina prihoda u kontnom okviru za preduzeća, zadruge i preduzetnike (grupe računa 63. – 69);

6) u kolonu 8 – zbir prihoda iz kol. 4 – 7;

7) u kol. 9 – 11 koje popunjavaju preduzetnici – obveznici PDV, unose se podaci koji odgovaraju podacima iz evidencije PDV, i to:

(1) u kolonu 9 – iznos obračunatog PDV za isporučena dobra i usluge ;

(2) u kolonu 10 – iznos prethodnog poreza iskazanog u fakturama za isporučena dobra i usluge;

(3) u kolonu 11 – podatak o iznosu uplaćenog PDV; ovaj podatak se unosi na osnovu naloga o izvršenoj uplati po podnetoj prijavi u skladu sa propisima koji uređuju PDV, za poreski period; ako je u poreskom periodu iskazan iznos prethodnog poreza veći od iznosa obračunatog poreza za isporučena dobra i usluge, u ovu kolonu unosi se iznos iz naloga za koji je izvršen povraćaj, s tim što se taj iznos knjiži crvenim stornom (-);

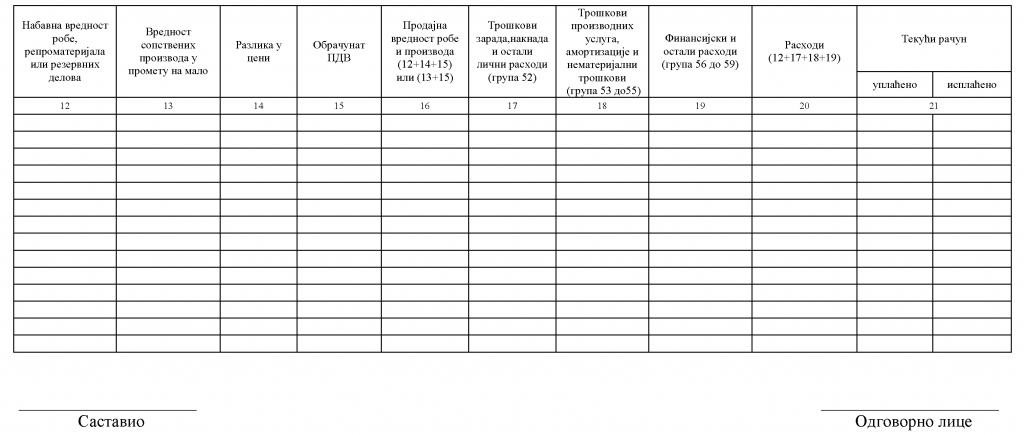

8) u kolonu 12, preduzetnici – obveznici PDV unose nabavnu vrednost robe (neto-fakturna vrednost i direktni troškovi nabavke – zbir iznosa iz kol. 6 i 7 iz evidencije KL), rezervnih delova namenjenih prodaji (servisiranje), nabavnu vrednost reprodukcionog materijala, nabavnu vrednost alkoholnih pića i namirnica u ugostiteljstvu (iz fakture dobavljača), nabavnu vrednost otkupljenog zlata i drugog materijala koji se koristi za izradu novog proizvoda (iznos iz kolone 5-evidencije PM); obveznici PDV koji prodaju komisionu robu u kolonu 12 unose vrednost robe, odnosno proizvoda koji po ugovoru plaćaju komitentu (iznos iz kolone 7 iz evidencije KR); iskazan PDV u fakturama dobavljača unosi se u kolonu 10 – prethodni PDV; preduzetnici koji nisu obveznici PDV u kolonu 12 unose nabavnu vrednost sa iskazanim prethodnim PDV u fakturi dobavljača;

9) u kolonu 13, preduzetnici – obveznici PDV unose vrednost sopstvenih proizvoda bez PDV (osim ugostitelja), ako se ovi proizvodi prodaju krajnjim potrošačima; zlatarske radnje u kolonu 13. unose vrednost proizvedenih sopstvenih proizvoda (iznos kolone 7 iz evidencije PM pomnožen prodajnom cenom bez PDV); ugostiteljske radnje u kolonu 13 unose vrednost jela i pića po prodajnim cenama sa ukalkulisanim PDV za usluge konzumiranja jela i pića na licu mesta (iznos kolone 13 iz evidencije DPU); preduzetnici koji nisu obveznici PDV u kolonu 13 unose vrednost sopstvenih proizvoda bez PDV;

10) u kolonu 14, preduzetnici koji obavljaju trgovinsku i ugostiteljsku delatnost, nezavisno od toga da li su obveznici PDV, unose iznos razlike u ceni kolona 8 iz evidencije KL; prilikom vršenja nivelacije cena robe unosi se i iznos povećanja ili smanjenja prodajne cene robe na osnovu popisne liste, a u slučaju smanjenja cena, iznos tog smanjenja označava se znakom „storno“ – zaokruživanjem iznosa i oduzima se od zbira iznosa u kolonama gde je knjižen; u kolonu 14 preduzetnici koji obavljaju komisionu delatnost unose iznos razlike u ceni kolona 8 iz evidencije KR;

11) u kolonu 15, preduzetnici – obveznici PDV koji obavljaju trgovinsku delatnost na malo, vrše komisionu prodaju ili sopstveno proizvedene proizvode stavljaju u promet krajnjim potrošačima, unose iznos obračunatog PDV iz kolone 11 evidencije KL ili iznos PDV, koji se dobija množenjem prodajne vrednosti (koju čini proizvod količine iz kolone 6 i iznosa prodajne cene iz kolone 8 iz evidencije GP) i propisane stope PDV ili iznos iz kolone 9 iz evidencije KR; prilikom vršenja nivelacija cena unosi se i povećan, odnosno smanjen PDV po osnovu nivelacija cena, kao i po osnovu povećanja propisanih stopa PDV;

12) u kolonu 16 – zbir iznosa iz kol. 12, 14 i 15 ili zbir iznosa iz kol. 13 i 15; preduzetnici koji obavljaju ugostiteljsku delatnost u ovu kolonu prenose iznos iz kolone 13, a preduzetnici koji obavljaju zanatske i druge delatnosti i sopstvene proizvode prodaju krajnjim potrošačima na malo u ovu kolonu unose zbir prodajne vrednosti proizvoda iz kolone 13 i iznos obračunatog PDV iz kolone 15;

13) u kol. 17 – 19 – rashodi u skladu sa zakonom i podzakonskim propisima kojim se uređuje kontni okvir i sadržina računa u kontnom okviru za preduzeća, zadruge i preduzetnike, prema vrstama rashoda na način kako se iskazuju po grupama računa navedenim u tim kolonama; preduzetnici – obveznici PDV u ove kolone unose neto vrednost iz fakture dobavljača bez iskazanog PDV a iskazani PDV unose u kolonu 10 – predhodni PDV, a preduzetnici koji nisu obveznici PDV unose vrednost iz fakture dobavljača sa uključenim PDV;

14) u kolonu 20 – ukupni rashodi, kao zbir iznosa iz kol. 12, 17, 18 i 19;

15) u kolonu 21 – podaci o prometu na računu preduzetnika prema izvodu o promenama i stanju na računu kod banke, s tim što se posebno iskazuju iznosi izvršenih uplata na račun, a posebno iznosi izvršenih plaćanja.

Po isteku svakog obračunskog perioda, podaci iz kol. 4 – 8 iskazuju se kao kumulativni zbir ostvarenog prometa u periodu od 1. januara tekuće godine do kraja odgovarajućeg perioda.

Na kraju poslovne godine, radi iskazivanja finansijskog rezultata, vrši se sabiranje podataka iz svih kolona i njihov zbir se iskazuje u vidu međuzbira pre zaključivanja poslovnih knjiga, i to:

1) u kolonu 12, unosi se nabavna vrednost zaliha robe, reprodukcionog materijala i rezervnih delova, utvrđena popisom na kraju godine; ukupan zbir iznosa nabavne vrednosti iz kolone 12, umanjen za nabavnu vrednost utvrđenu popisom na kraju godine, predstavlja ukupan iznos nabavne vrednosti prodate robe, repromaterijala sadržanih u prodatim proizvodima i ugrađenih rezervnih delova, a popisno stanje iskazuje se kao početno stanje u poslovnim knjigama za narednu godinu; u kolonu 12 unosi se i srazmeran deo reprodukcionog materijala u zalihama proizvoda iz kolone 13 poslovne knjige PK – 1;

2) u kolonu 19 unosi se ispravka vrednosti na teret vanrednih rashoda kada se utvrdi da na kraju godine nije izvršena naplata prodatih proizvoda, robe i usluga, a od dana dospelosti za naplatu do kraja godine je proteklo više od 60 dana; kad se u toku naredne godine izvrši naplata tog potraživanja, ispravljen iznos knjiži se u korist prihoda u kolonu 7.

Preduzetnici koji obavljaju uslužne delatnosti na doradi materijala i popravci proizvoda, podatke o izvršenoj usluzi na doradi materijala odnosno popravci proizvoda iskazuju na obrascu PI – Potvrda o izvršenoj usluzi na doradi materijala i popravci proizvoda, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo; kopiju ovog obrasca u momentu prijema materijala ili proizvoda predaju korisniku usluge.

2.2. Sastavljanje poslovne knjige PK – 2 – Knjiga osnovnih sredstava i sitnog inventara

Član 6.

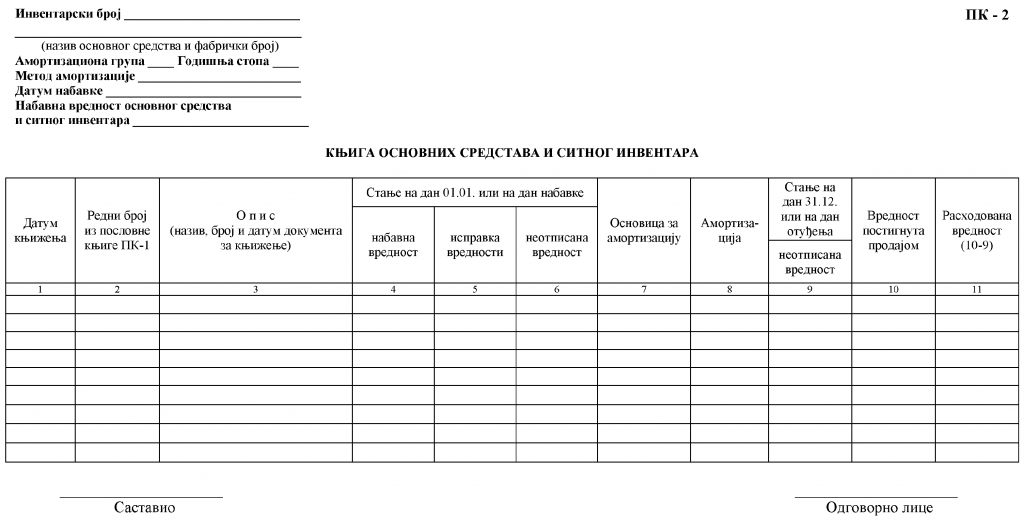

Poslovna knjiga PK – 2 – Knjiga osnovnih sredstava i sitnog inventara vodi se u slobodnim listovima u vidu kartoteke posebno za svako osnovno sredstvo, a za predmete sitnog inventara može se otvoriti jedna kartica, s tim što se u njoj unosi pojedinačno svaki predmet sitnog inventara.

U obrazac poslovne knjige PK – 2 unosi se inventarski broj kojim se numerišu osnovna sredstva hronološki, prema vremenu nabavke, naziv osnovnog sredstva i fabrički broj, metod amortizacije, amortizaciona stopa, datum nabavke i nabavna vrednost osnovnog sredstva.

Podaci o osnovnim sredstvima iskazuju se hronološki, tako što se unosi:

1) u kolonu 1 – datum knjiženja;

2) u kolonu 2 – redni broj knjiženja iz Obrazca PK – 1;

3) u kolonu 3 – opis poslovne promene (amortizacija, prodaja ili rashodovanje osnovnog sredstva i sitnog inventara);

4) u kol. 4 – 6 – početno stanje na dan 1. januara tekuće godine koje je jednako stanju na dan 31. decembra prethodne godine, odnosno nabavna vrednost osnovnog sredstva pribavljenog u toku godine.

5) u kolonu 7 – osnovicu za amortizaciju čini iznos iz kolone 4; ako se primenjuje degresivna metoda unosi se osnovica koja proističe iz načina obračuna;

6) u kolonu 8 – iznos obračunate amortizacije koja se dobija primenom propisane amortizacione stope na iznos osnovice iz kolone 7, odnosno korigovano za broj meseci za koje se vrši obračun amortizacije; iznos kolone 8 unosi se kao rashod amotrizacije u kolonu 18 poslovne knjige PK – 1;

7) u kolonu 9 – neotpisana vrednost, kao razlika između iznosa iz kol. 6 i 8;

8) u kolonu 10 – vrednost osnovnog sredstva postignuta prodajom;

9) u kolonu 11 – dobitak ili gubitak od prodaje, odnosno rashodovana vrednost osnovnog sredstva i sitnog inventara, kao razlika između iznosa iz kol. 10 i 9; iznos iz kolone 11 knjiži se u poslovnoj knjizi PK – 1 kao prihod (u koloni 7) ili kao rashod (u koloni 19).

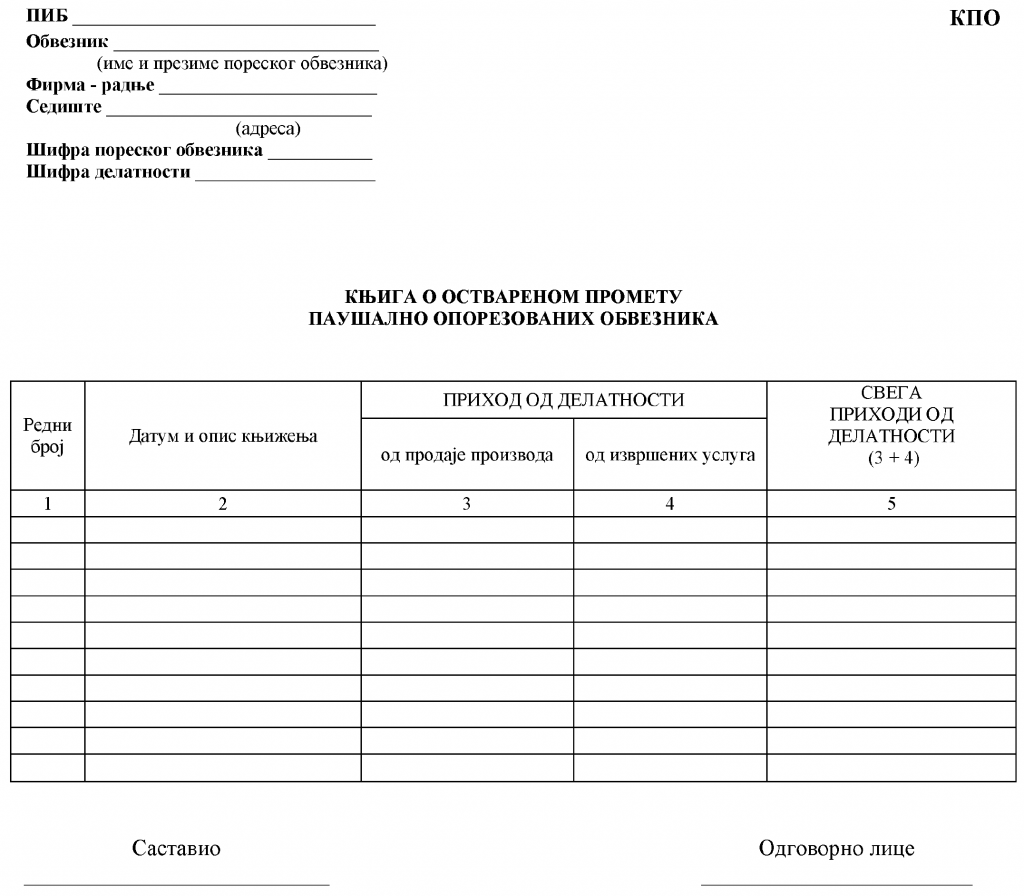

2.3. Sastavljanje poslovne knjige KPO – Poslovna knjiga o ostvarenom prometu paušalno oporezovanih obveznika

Član 7.

U poslovnu knjigu KPO – Poslovna knjiga o ostvarenom prometu pašualno oporezovanih obveznika, knjiže se prihodi od prodatih proizvoda i izvršenih usluga.

U obrazac poslovne knjige KPO, podaci se unose na sledeći način:

1) u kolonu 1 – redni broj poslovne promene od početka godine, odnosno od početka obavljanja delatnosti, ako je početak obavljanja delatnosti u tekućoj godini; ovaj redni broj upisuje se u gornjem desnom uglu knjigovodstvene isprave na osnovu koje je knjižena poslovna promena;

2) u kolonu 2 – datum i opis knjiženja poslovne promene u poslovnoj knjizi;

3) u kol. 3 i 4 – iznos prihoda od prodaje proizvoda, odnosno od izvršenih usluga;

4) u kolonu 5 – iznos ukupnih prihoda, kao zbir iznosa iz kol. 3 i 4.

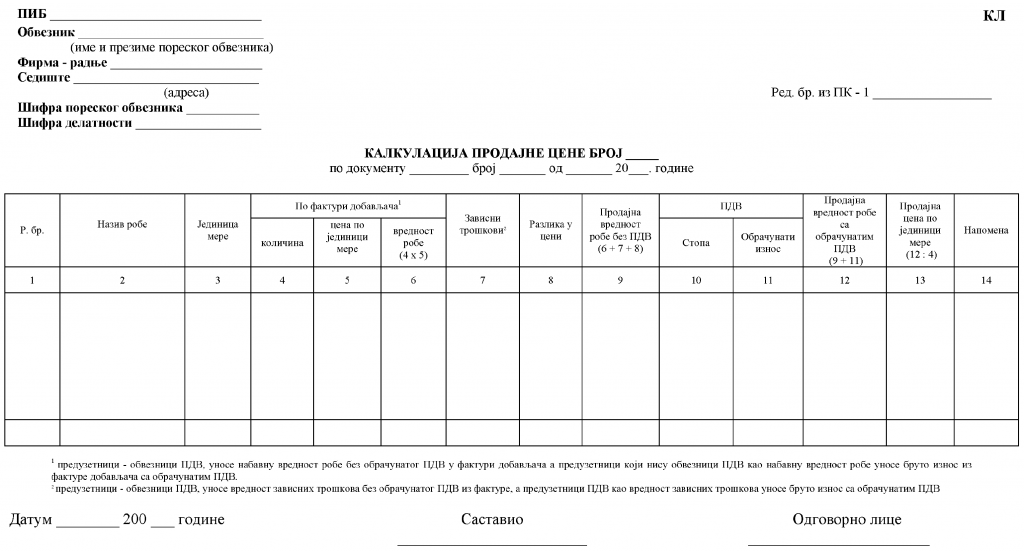

2.4. Sastavljanje evidencije KL – Kalkulacija prodajne cene

Član 8.

U evidenciju KL – Kalkulacija prodajne cene, roba (proizvodi) se unose hronološki po istim stopama PDV za svaku fakturu dobavljača.

U obrazac evidencije KL podaci se unose na sledeći način:

1) u kolonu 1 – redni broj robe (proizvoda), pri čemu se za svaku kalkulaciju cena redni broj upisuje počev od broja jedan;

2) u kolonu 2 – naziv robe iz fakture, otpremnice, prijemnice, odnosno drugog dokumenta o nabavci robe, pri čemu se roba grupiše prema istim stopama PDV;

3) u kolonu 3 – jedinica mere nabavljene robe (kilogram, litar, metar, komad i dr.);

4) u kolonu 4 – nabavljene količine robe;

5) u kolonu 5 – cena nabavljene robe po jedinici mere, pri čemu se, ako je roba primljena sa rabatom, cena umanjuje za iznos odobrenog rabata;

6) u kolonu 6 – vrednost nabavljene robe, kao proizvod iznosa iz kol. 4 i 5;

7) u kolonu 7 – iznos zavisnih troškova (troškovi prevoza, utovara, istovara, skladištenja, ležarina i dr.); zbir iznosa iz kol. 6 i 7 unosi se u kolonu 12 poslovne knjige PK – 1;

8) u kolonu 8 – iznos razlike u ceni koja se dobija kada se na nabavnu vrednost robe (vrednost robe iz kolone 6 uvećana za zavisne troškove iz kolone 7) primeni odgovarajući procenat marže, odnosno iznos rabata odobrenog od strane dobavljača; ukupan iznos iz kolone 8 unosi se u kolonu 14 poslovne knjige PK – 1;

9) u kolonu 9 – prodajna vrednost robe bez PDV, kao zbir iznosa iz kol. 6 – 8 (osnovica za obračun PDV);

10) u kolonu 10 – propisana stopa PDV;

11) u kolonu 11 – iznos obračunatog PDV koji se dobija množenjem stope iz kolone 10 sa prodajnom vrednošću robe iz kolone 9; ukupan iznos iz kolone 11 unosi se u kolonu 15 poslovne knjige PK – 1;

12) u kolonu 12 – prodajna vrednost robe sa PDV, kao zbir iznosa iz kol. 9 i 11, pri čemu se prodajna vrednost robe po istim stopama PDV iskazuje u posebnim iznosima – podzbirovima; ukupan iznos iz kolone 12 unosi se u kolonu 16 poslovne knjige PK – 1;

13) u kolonu 13 – prodajna cena robe po jedinici mere koja se dobija kada se prodajna vrednost robe sa PDV iz kolone 12 podeli nabavljenom količinom robe iz kolone 4; preduzetnici koji nisu obveznici PDV u kalkulaciji za nabavnu cenu unose bruto vrednost fakture (nabavna vrednost sa uključenim PDV), pri čemu se i zavisni troškovi unose kao bruto vrednost iskazana u fakturi.

Evidencija KL je prateći dokument fakture nabavljene robe ili drugog dokumenta na osnovu kojeg je izvršena nabavka robe (prijemnica, dostavnica, i dr.); u gornjem desnom uglu evidencije KL upisuje se redni broj pod kojim je izvršeno knjiženje u poslovnoj knjizi PK – 1.

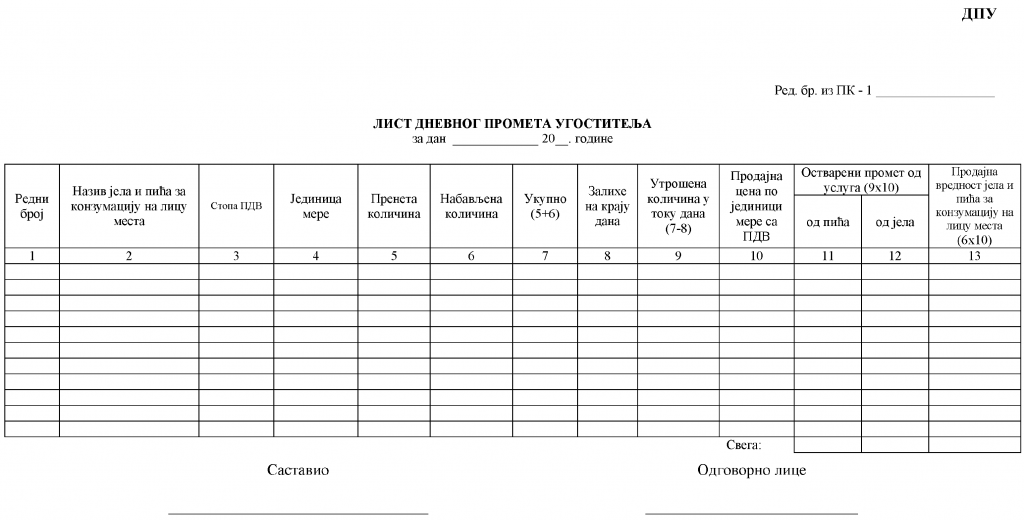

2.5. Sastavljanje evidencije DPU – List dnevnog prometa ugostitelja

Član 9.

Evidenciju DPU – List dnevnog prometa ugostitelja, vode preduzetnici koji obavljaju ugostiteljsku delatnost.

Preduzetnici – obveznici PDV obračunavaju PDV na usluge konzumiranja jela i pića na licu mesta, po propisanoj stopi.

Obrazac DPU popunjava se najkasnije pre početka rada, narednog dana za prethodni dan.

U obrazac DPU, podaci se unose na sledeći način:

1) u kolonu 1 – redni broj;

2) u kolonu 2 – naziv jela i pića;

3) u kolonu 3 – propisana stopa PDV na usluge konzumiranja jela i pića na licu mesta;

4) u kolonu 4 – jedinica mere (litar, kilogram, flaša, čaša, porcija, komad i dr.);

5) u kolonu 5 – stanje zaliha jela i pića iz prethodnog radnog dana;

6) u kolonu 6 – nabavljene količine jela i pića u toku dana;

7) u kolonu 7 – zbir iznosa iz kol. 5 i 6;

8) u kolonu 8 – zalihe jela i pića na kraju radnog dana, koje se utvrđuju popisom;

9) u kolonu 9 – utrošene količine jela i pića, kao razlika iznosa iz kol. 7 i 8;

10) u kolonu 10 – prodajna cena robe po jedinici mere sa PDV na usluge konzumiranja jela i pića na licu mesta;

11) u kol. 11 i 12 – ostvareni promet od usluga konzumiranja pića odnosno jela na licu mesta;

12) u kolonu 13 – prodajna vrednost nabavljenih količina jela i pića sa PDV na usluge konzumiranja jela i pića na licu mesta, koja se dobija množenjem iznosa iz kolone 6 sa iznosom iz kolone 10.

U gornjem desnom uglu obrasca evidencije DPU upisuje se redni broj pod kojim je izvršeno knjiženje u poslovnoj knjizi PK – 1.

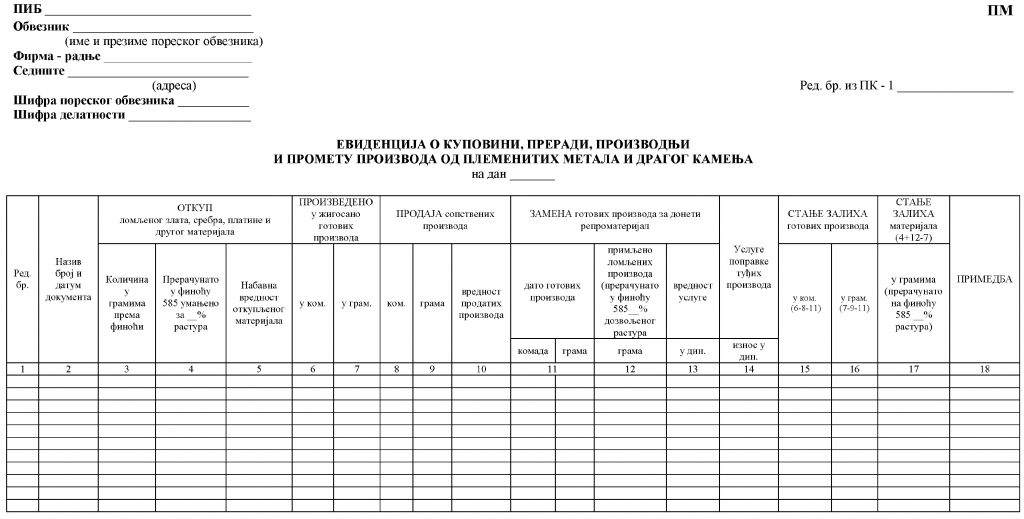

2.6. Sastavljanje evidencije PM – Evidencija o kupovini, preradi, proizvodnji i prometu proizvoda od plementih metala i dragog kamenja

Član 10.

Evidenciju PM – Evidencija o kupovini, preradi, proizvodnji i prometu proizvoda od plementih metala i dragog kamenja, sastavljaju preduzetnici koji kupuju, prerađuju proizvode i obavljaju promet proizvoda od plemenitih metala.

U obrazac evidencije PM, podaci se unose na sledeći način:

1) u kolonu 1 – redni broj nastale poslovne promene;

2) u kolonu 2 – naziv, broj i datum dokumenta za knjiženje (potvrda o kupovini i zameni plemenitih metala i dragog kamenja, račun o nabavci, račun o prodaji i dr.);

3) u kolonu 3 – količina u gramima prema finoći otkupljenog lomljenog zlata, srebra, platine i drugih plemenitih metala i dragog kamenja;

4) u kolonu 4 – količina otkupljenog lomljenog zlata, srebra, platine i drugih plemenitih metala i drugih materijala preračunata u finoću 585 za zlato, odnosno finoću 925 za srebro i umanjene za procenat rastura;

5) u kolonu 5 – nabavna vrednost otkupljenog materijala iz potvrde o kupovini ili zameni plemenitih metala i računa na osnovu kojih je vršena isplata, odnosno podatak koji se iskazuje i u koloni 12 poslovne knjige PK – 1;

6) u kol. 6 i 7 – količina u komadima (kolona 6) i u gramima (kolona 7) gotovih proizvoda koji su proizvedeni i žigosani; količina se množi sa prodajnom cenom bez PDV i rezultat knjiži u kolonu 13 poslovne knjige PK – 1;

7) u kol. 8 – 10 – prodaja sopstvenih proizvoda u komadima (kolona 8), u gramima (kolona 9) i vrednost prodatih proizvoda po prodajnim cenama (kolona 10); ukupna dnevna vrednost iskazana u koloni 10 zajedno sa iznosom PDV koji se plaća na te proizvode unosi se u kolonu 4a poslovne knjige PK – 1;

8) u kol. 11 – 13 – podaci o zamenjenim gotovim proizvodima od plemenitih metala za reprodukcioni materijal od plemenitih metala i dragog kamenja;

9) u kolonu 14 – iznos naplaćene usluge za popravku proizvoda zajedno sa PDV; podatak se unosi i u kolonu 6 poslovne knjige PK – 1;

10) u kol. 15 – 17 – stanje zaliha gotovih proizvoda i materijala posle izvršene prerade, proizvodnje, odnosno prodaje.

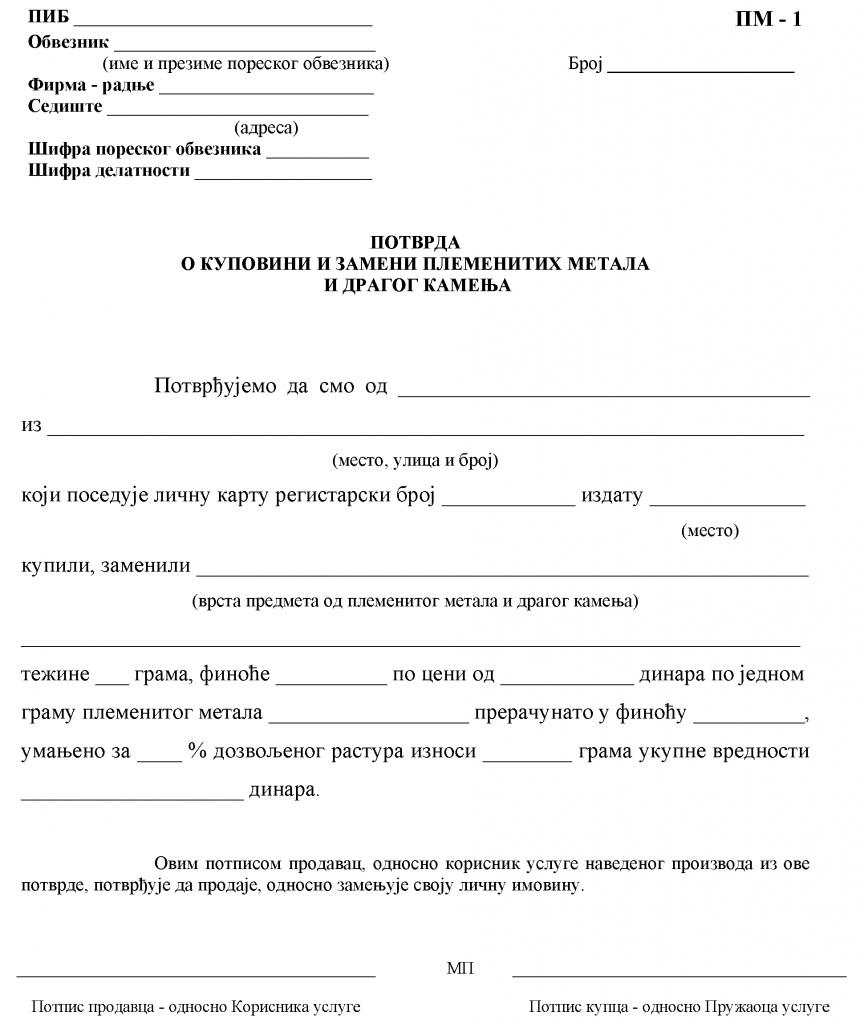

Obveznik koji se bavi kupovinom, preradom, proizvodnjom i prometom proizvoda od plemenitih metala i dragog kamenja, prilikom kupovine ili zamene plemenitih metala prodavcu, odnosno korisniku usluge izdaje potvrdu na obrascu PM – 1 – Potvrda o kupovini i zameni plemenitih metala i dragog kamenja.

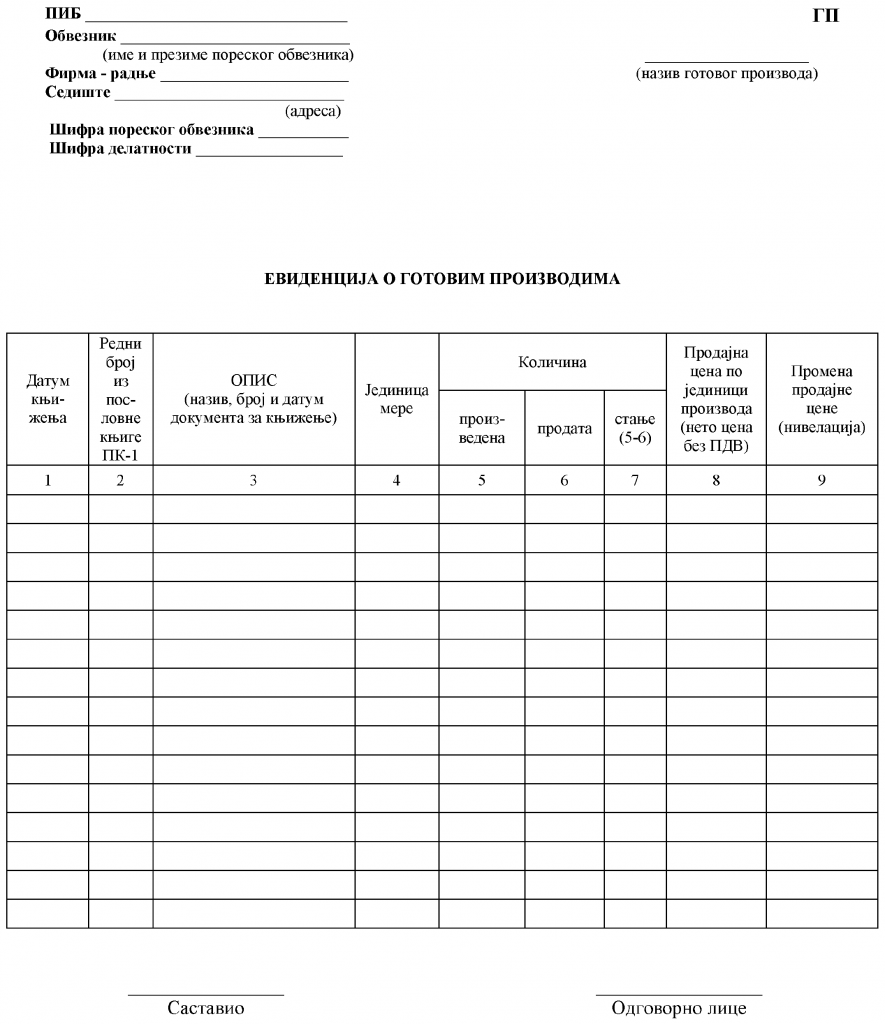

2.7. Sastavljanje evidencije GP – Evidencija o gotovim proizvodima

Član 11.

Evidenciju GP – Evidencija o gotovim proizvodima vode preduzetnici koji se bave proizvodnjom (izrađuju gotove proizvode), za svaku vrstu proizvoda koju proizvode.

U obrazac evidencije GP, podaci se unose na sledeći način:

1) u kolonu 1 – datum knjiženja;

2) u kolonu 2 – redni broj iz poslovne knjige PK – 1 pod kojim je nastala promena na zalihama proizvoda;

3) u kolonu 3 – naziv, broj i datum dokumenta na osnovu kojeg je knjižena promena (prijemnica, dostavnica sa fakturom i druga isprava);

4) u kolonu 4 – jedinica mere (kilogram, litar, komad, metar i dr.);

5) u kol. 5 – 7 – promene koje nastaju u zalihama evidentiranog proizvoda;

6) u kolonu 8 – prodajna cena po jedinici proizvoda (neto cena bez PDV);

7) u kolonu 9 – promena prodajne cene (nivelacija).

U poslovnu knjigu PK – 1, unosi se u kolonu 13 – prodajna vrednost sopstvenih proizvoda bez PDV (iznos iz kolone 8 GP) a u kolonu 16 vrednost sopstvenih proizvoda za obračunatim PDV (iznos kolone 8 evidencije GP pomnožen stopom PDV).

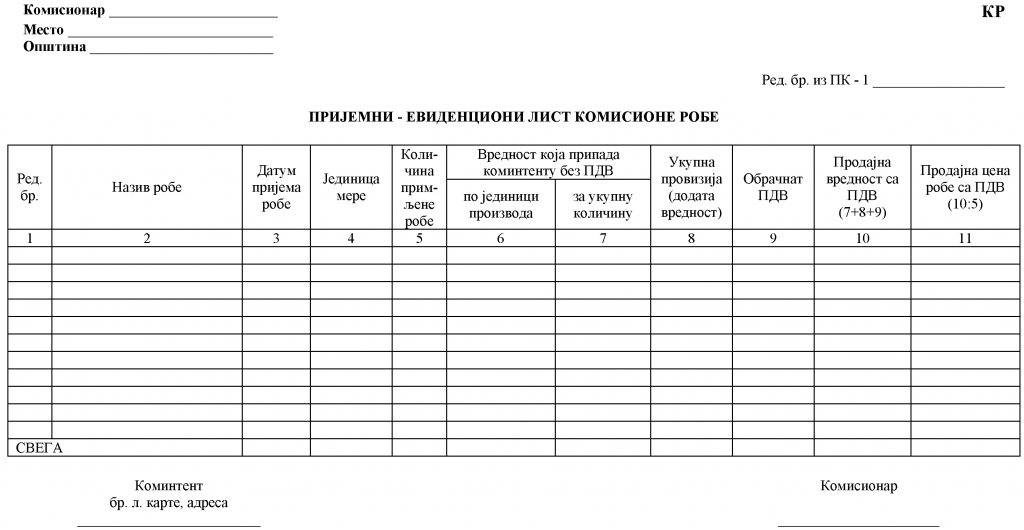

2.8. Sastavljanje evidencije KR – Evidencioni list komisione robe

Član 12.

Evidenciju KR – Evidencioni list komisione robe vode radnje koje su registrovane i vrše komisione poslove u oblasti prometa robe (u daljem tekstu: komisionar).

Komisionar otvara evidenciju KR za svakog vlasnika robe (u daljem tekstu: komitenta) i numeriše je rednim brojem hronološki, prema prijemu robe od komitenta.

Evidencija KR sadrži podatke o vrsti, količini i vrednosti robe koju prodaje komisionar, iznos prodajne vrednosti koja pripada komitentu kao i iznos koji pripada komisionaru.

U obrazac evidencije KR, podaci se unose na sledeći način:

1) u kolonu 1 – redni broj proizvoda – robe koju je komitent predao komisionaru radi prodaje;

2) u kolonu 2 – naziv robe;

3) u kolonu 3 – datum prijema robe;

4) u kolonu 4 – jedinica mere za robu koja je primljena u komisionu prodaju (kilogram, metar, komad i dr.);

5) u kolonu 5 – količina primljene robe;

6) u kol. 6 i 7 – vrednost koja pripada komitentu po jedinici proizvoda bez PDV (kolona 6), i za iznos ukupne količine (kolona 7); iznos iz kolone 7 knjiži se u kolonu 12 poslovne knjige PK – 1;

7) u kolonu 8 – iznos koji od vrednosti prodate robe pripada komisionaru (komisiona provizija – dodata vrednost); ovaj iznos knjiži se u koloni 14 poslovne knjige PK – 1;

8) u kolonu 9 – iznos obračunatog PDV koji se dobija kada se na zbir iznosa iz kol. 7 i 8 primeni propisana stopa PDV za taj proizvod; iznos iz ove kolone knjiži se u koloni 15 poslovne knjige PK – 1;

9) u kolonu 10 – prodajna vrednost robe koju čini zbir kol. 7 – 9;

10) u kolonu 11 – cena po jedinici proizvoda sa PDV, koja se dobija kada se iznos iz kolone 10 podeli sa iznosom iz kolone 5; iznos iz ove kolone knjiži se u koloni 16 poslovne knjige PK – 1.

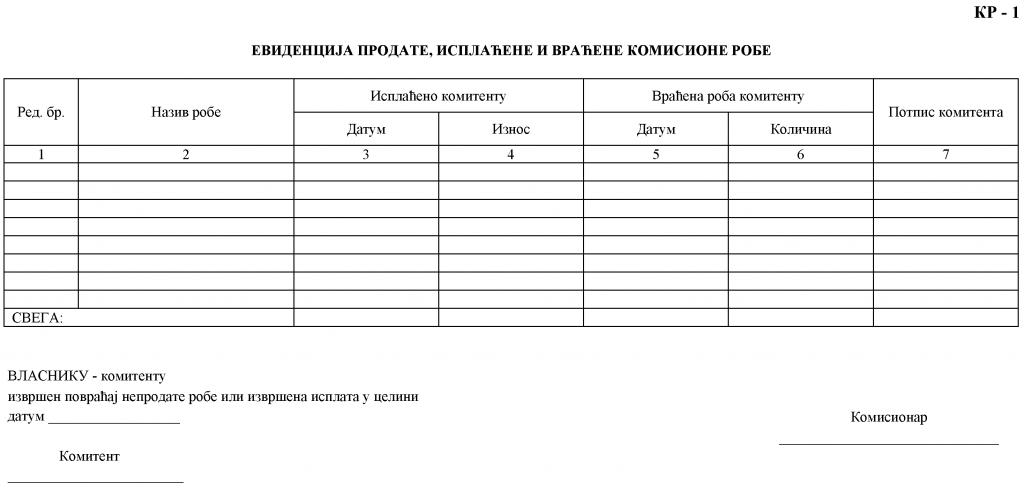

Prodata, isplaćena i vraćena komisiona roba evidentira se na obrascu KR – 1.

Po izvršenom povraćaju i evidenciji neprodate robe, vrednosne podatke te robe komisionar unosi u poslovnu knjigu PK – 1 (kolone 12, 14, 15 i 16 zaokruživanjem tih iznosa, kao znak storna i te zaokružene iznose oduzima od zbira podataka iz ovih kolona; na isti način se postupa i prilikom promene cene robe od strane komintenta.

Obrazac evidencije KR popunjava se u dva primerka, od kojih se kopija uručuje komitentu, a komisionar zadržava original za svoje potrebe.

2.9. Zaključivanje poslovnih knjiga

Član 13.

Po završetku poslovne godine i prilikom prestanka obavljanja delatnosti, posle knjiženja svih poslovnih promena i obračuna zaključuje se poslovna knjiga PK – 1, tako što se ispod poslednjeg knjiženja izvede zbir svih iznosa iz kolona u kojima su iskazane novčane vrednosti.

Zaključene poslovne knjige obveznik overava svojim potpisom i pečatom.

3. Finansijski rezultat poslovanja

Član 14.

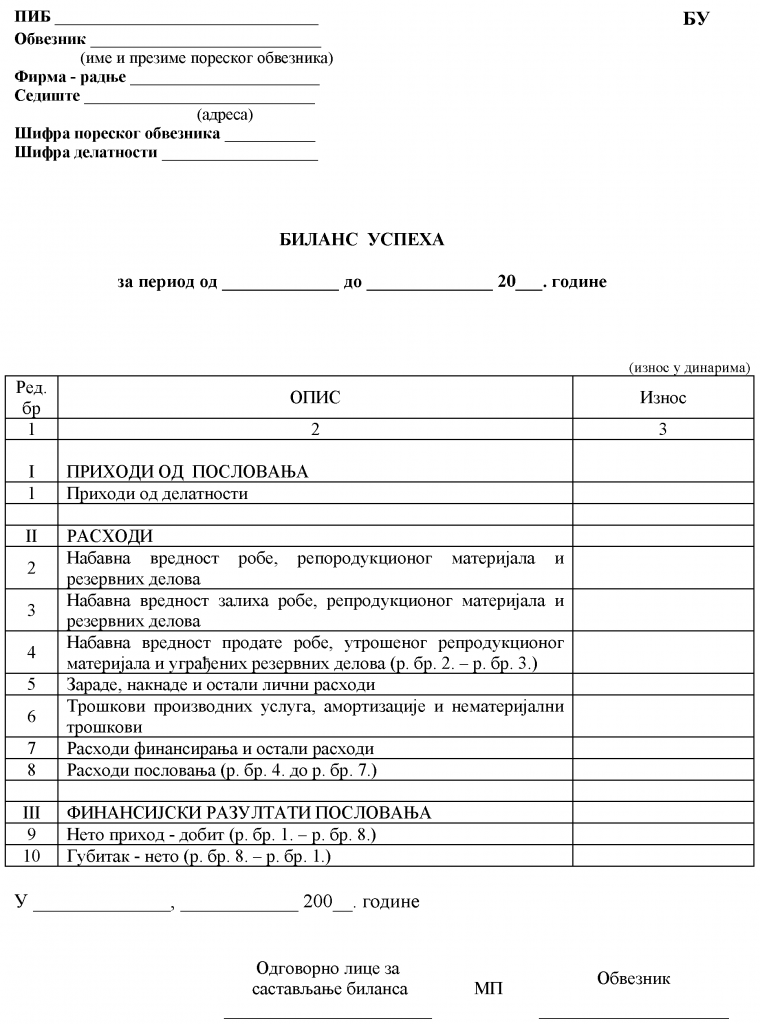

Po završetku poslovne godine, odnosno prilikom prestanka obavljanja delatnosti, kao i prilikom sastavljanja periodičnog poreskog bilansa, obveznik sastavlja finansijski rezultat poslovanja na obrascu BU – Bilans uspeha, koji je odštampan uz ovaj pravilnik i čini njegov sastavni deo.

Finansijski rezultat poslovanja iskazuje se na osnovu podataka iz poslovnih knjiga i popisa robe, repromaterijala, osnovnih sredstava i sitnog inventara, kao i popisa potraživanja i obaveza, ako ih obveznik vodi u poslovnim knjigama.

Član 15.

Popis robe po završetku poslovne godine, na dan 31. decembra, kao i u drugim slučajevima iz člana 14. stav 1. ovog pravilnika vrši se po istim stopama PDV i sadrži vrstu robe, jedinicu mere, količinu, prodajnu cenu sa PDV, prodajnu vrednost, iznos ukalkulisanog PDV i iznos razlike u ceni (dodate vrednosti) vrednosti zaliha robe i nabavnu vrednost zaliha robe.

Popis repromaterijala sadrži vrstu repromaterijala, jedinicu mere, količinu, nabavnu cenu i nabavnu vrednost zaliha repromaterijala; popis repromaterijala obuhvata i repromaterijal sadržan u nedovršenoj proizvodnji i gotovim proizvodima, kao i revalorizaciju zaliha repromaterijala.

Komisionar vrši popis komisione robe na posebnoj popisnoj listi i jedan primerak popisne liste dostavlja komitentu.

Popis osnovnih sredstava i sitnog inventara sadrži vrstu sredstava, količinu, revalorizovanu nabavnu vrednost i revalorizovanu otpisanu vrednost.

Član 16.

Popis robe prilikom promene prodajne cene robe vrši se po istim stopama PDV i sadrži: vrstu robe, jedinicu mere, količinu, postojeću prodajnu cenu sa PDV i ukupnu prodajnu vrednost, novu prodajnu cenu sa PDV i ukupnu vrednost popisane robe po novoj prodajnoj ceni, ukupan iznos povećanja prodajne vrednosti i pojedinačno deo povećanja koji se odnosi na nabavnu vrednost, dodatu vrenost i PDV.

Podaci iz popisne liste unose se u poslovnu knjigu PK – 1 odmah po izvršenom popisu, a najkasnije narednog dana.

Član 17.

U obrazac BU – Bilans uspeha, unose se podaci:

1) pod red. br.1.- zbir iznosa iz kol. 4a do 7 poslovne knjige PK – 1;

2) pod red. br. 2. – nabavna vrednost robe, reprodukcionog materijala i rezervnih delova iz kolone 12 poslovne knjige PK – 1;

3) pod red. br. 3. – nabavna vrednost zaliha robe, reprodukcionog materijala i rezervnih delova utvrđenih na osnovu popisa na kraju godine, odnosno poslovnog perioda;

4) pod red. br. 4. – nabavna vrednost prodate robe, reprodukcionog materijala i rezervnih delova, kao razlika iznosa sa red. br. 2. i 3;

5) pod red. br. 5. – vrednost troškova zarada, naknada i ostalih ličnih rashoda iskazanih u koloni 17 poslovne knjige PK – 1;

6) pod red. br. 6. – iznos troškova proizvodnih usluga, amortizacije i nematerijalnih troškova iz kolone 18 poslovne knjige PK – 1;

7) pod red. br. 7. – rashodi finansiranja i ostali rashodi iz kolone 19 poslovne knjige PK – 1;

8) pod red. br. 8. – rashodi poslovanja kao zbir iznosa sa red. br. 4 do 7;

9) pod red. br. 9. – neto-prihod – dobit, koja se utvrđuje, kao razlika iznosa sa red. br. 1. i 8;

10) pod red. br. 10. – iznos gubitka kao razlika iznosa sa red. br. 8. i 1.

Bilans uspeha potpisuju lice odgovorno za njegovo sastavljanje i preduzetnik koji bilans overava pečatom.

4. Prelazne i završne odredbe

Član 18.

Danom početka primene ovog pravilnika, prestaje da važi Pravilnik o poslovnim knjigama i iskazivanju finansijskog rezultata („Službeni glasnik RS“, br. 54/95 i 54/99).

Član 19.

Ovaj pravilnik stupa na snagu narednog dana od dana objavljivanja u „Službenom glasniku Repbulike Srbije“, a primenjivaće se od 1. januara 2005. godine.

PK – 1: Poslovna knjiga prihoda i rashoda

PK – 2: Knjiga osnovnih sredstava i sitnog inventara

KL: Kalkulacija prodajne cene

DPU: List dnevnog prometa ugostitelja

PM: Evidencija o kupovini, preradi, proizvodnji i prometu proizvoda od plemenitih metala i dragog kamenja

PM – 1: Potvrda o kupovini i zameni plemenitih metala i dragog kamenja

GP: Evidencija o gotovim proizvodima

KR: Prijemni – evidencioni list komisione robe

KR – 1: Evidencijalj prodate, isplaćene i vraćene komisione robe

KPO: Knjiga o ostvarenom prometu paušalno oporezovanih obveznika

PI: Potvrda o izvršenoj usluzi na doradi materijala i popravci proizvoda (za uslužne delatnosti)

BU: Bilans uspeha