Садржај

- 1. Предмет уређивања

- 2. Садржај пореског биланса

- 3. Начин утврђивања камате по основу зајмова, односно кредита између повезаних лица која се не признаје у пореском билансу

- 4. Начин обрачуна пореског кредита по основу извршених улагања у основна средства

- 5. Начин утврђивања сразмерног дела улагања у основна средства и сразмерно стечене имовине статусном променом за кориснике пореског подстицаја из члана 50а Закона

- 6. Начин остваривања права на порески кредит код међукомпанијских исплата дивиденди од нерезидентне филијале

- 7. Начин остваривања права на порески кредит код исплата камата, ауторских накнада, накнада по основу закупа непокретности и покретних ствари, као и дивиденди које не испуњавају услов за примену члана 52. Закона

- 8. Начин спречавања двоструког ослобођења или двоструког опорезивања појединих позиција у консолидованом пореском билансу

- 9. Прелазне и завршне одредбе

- Одредбе које нису унете у „пречишћен текст“ прописа

- Образац ПБ 1 – Порески биланс обвезника пореза на добит правних лица за период од _______ до _______ 201__. године

- Образац ОК – Ограничење камате код дуга повезаном лицу за период од _______ до _______ 201__. године

- Образац ПК – Порески кредит за улагања у основна средства за период од _______ до _______ 201__. године

- Образац СУ – Сразмерни износ улагања за за период од _______ до _______ 201__. године

- Образац СИ – Сразмерно стечена имовина статусном променом за период од _______ до _______ 201__. године

- Анекс Обрасца ПБ 1 – Обрачун пореског кредита за период од _______ до _______ 201__. године

- Образац ИПД – Изјава о добити оствареној у другој држави из које је исплаћена дивиденда и плаћеном порезу на добит и порезу по одбитку на дивиденде из члана 52. Закона

- Анекс 1 Обрасца ПБ 1 – Обрачун пореског кредита за период од _______ до _______ 201__. године

- Образац ИПД-1 – Изјава о плаћеном порезу по одбитку на камате, ауторске накнаде, накнаде по основу закупа непокретности и покретних ствари и дивиденде из члана 53а Закона

- Образац КПБ – Консолидовани порески биланс за период од _______ до _______ 201__. године

„Службени гласник РС“, број 20/2014, 41/2015, 101/2016 и 8/2019

Пречишћен текст прописа

1. Предмет уређивања

Члан 1.

Овим правилником уређује се садржај пореског биланса укључујући и начин изузимања прихода по основу дивиденди и удела у добити од другог резидентног обвезника из пореске основице, начин изузимања прихода из пореске основице по основу камате на дужничке хартије од вредности чији је издавалац Република, аутономна покрајина, јединица локалне самоуправе или Народна банка Србије, начин изузимања прихода из пореске основице који су настали по основу неискоришћених дугорочних резервисања која нису била призната као расход у пореском периоду у коме су извршена, начин изузимања прихода из пореске основице насталих у вези са расходима који нису били признати у пореском периоду у коме су исказани, начин изузимања прихода из пореске основице насталих по основу стицања неновчане имовине у поступку реализације уговора о концесији, начин изузимања прихода из пореске основице насталих по основу смањења обавеза према корисницима јавних средстава, банкама у стечају и привредним коморама, а који су обухваћени унапред припремљеним планом реорганизације који је потврђен правоснажним решењем у складу са законом којим се уређује стечај (у даљем тексту: УППР), начин признавања прихода и расхода, насталих по основу ефеката промене рачуноводствене политике услед прве примене МРС, односно МСФИ и МСФИ за МСП, начин примене камате „ван дохвата руке“ и спречавање утањене капитализације, начин умањења обрачунатог пореза за улагања у основна средства, начин утврђивања сразмерног дела улагања у основна средства и начин вођења књиговодствене евиденције за кориснике пореског подстицаја из члана 50а Закона о порезу на добит правних лица („Службени гласник РС“, бр. 25/01, 80/02, 80/02 – др. закон, 43/03, 84/04, 18/10, 101/11, 119/12, 47/13, 108/13, 68/14 – др. закон, 142/14, 91/15 – аутентично тумачење, 112/15, 113/17 и 95/18 – у даљем тексту: Закон), начин остваривања права на порески кредит код међукомпанијских исплата дивиденди, начин остваривања права на порески кредит по основу прихода од камата, ауторских накнада, накнада по основу закупа непокретности и покретних ствари и дивиденди остварених из друге државе, као и начин спречавања двоструког ослобођења или двоструког опорезивања појединих позиција у консолидованом пореском билансу.

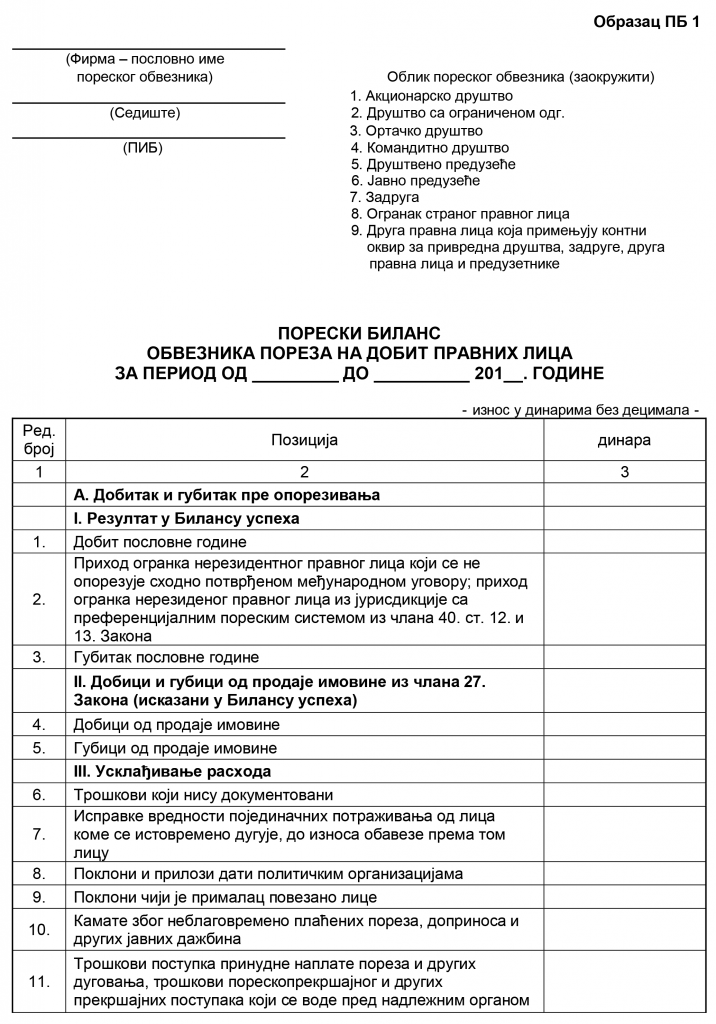

Порески биланс из става 1. овог члана, на Обрасцу ПБ 1 – Порески биланс обвезника пореза на добит правних лица за период од ______ до _____ 201_. године, укључујући и обрасце који чине саставни део овог правилника, подноси порески обвезник из члана 1. ст. 1. и 2. Закона.

Порески биланс из става 1. овог члана подноси и стална пословна јединица нерезидентног обвезника која обавља делатност на територији Републике Србије и пословне књиге води у складу са прописима којима се уређује рачуноводство (огранак и други организациони делови нерезидентног обвезника – у даљем тексту: огранак), из члана 5. став 1. Закона.

2. Садржај пореског биланса

Члан 2.

За утврђивање основице пореза на добит правних лица, обвезник пореза на добит правних лица, укључујући и огранак (у даљем тексту: обвезник) саставља порески биланс на Обрасцу ПБ 1 – Порески биланс обвезника пореза на добит правних лица за период од ______ до _____ 201_. године, који је одштампан уз овај правилник и чини његов саставни део.

Члан 3.

У Образац ПБ 1 уносе се следећи подаци:

1) под редним бројем 1. – добитак пословне године;

2) под редним бројем 2. – приход огранка нерезидентног правног лица који се не опорезује порезом на добит правних лица у складу са потврђеним међународним уговором; под овим редним бројем огранак нерезидентног правног лица из јурисдикције са преференцијалним пореским системом уноси приход на који се примењују одредбе члана 40. ст. 12. и 13. Закона;

3) под редним бројем 3. – губитак пословне године;

4) под ред. бр. 4. и 5. – добици и губици исказани у билансу успеха на одговарајућим рачунима на којима се исказују добици, односно губици од продаје имовине, сагласно прописима о рачуноводству и међународним рачуноводственим стандардима (МРС), односно међународним стандардима финансијског извештавања (МСФИ), односно међународним стандардом финансијског извештавања за мала и средња правна лица (МСФИ за МСП), настали продајом, односно другим преносом уз накнаду имовине наведене у члану 27. став 1. Закона;

5) под редним бројем 6. – трошкови за које не постоји веродостојна документација на основу које би се у пословним књигама обвезника евидентирале пословне промене (члан 7а тачка 1) Закона);

6) под ред. бр. 7. до 10. – одговарајући расходи утврђени у складу са чланом 7а тач. 2) до 5) Закона;

7) под редним бројем 11. – трошкови поступка принудне наплате пореза и других дуговања, као и трошкови порескопрекршајног поступка и других прекршајних поступака који се воде пред надлежним органом (члан 7а тачка 5а) Закона);

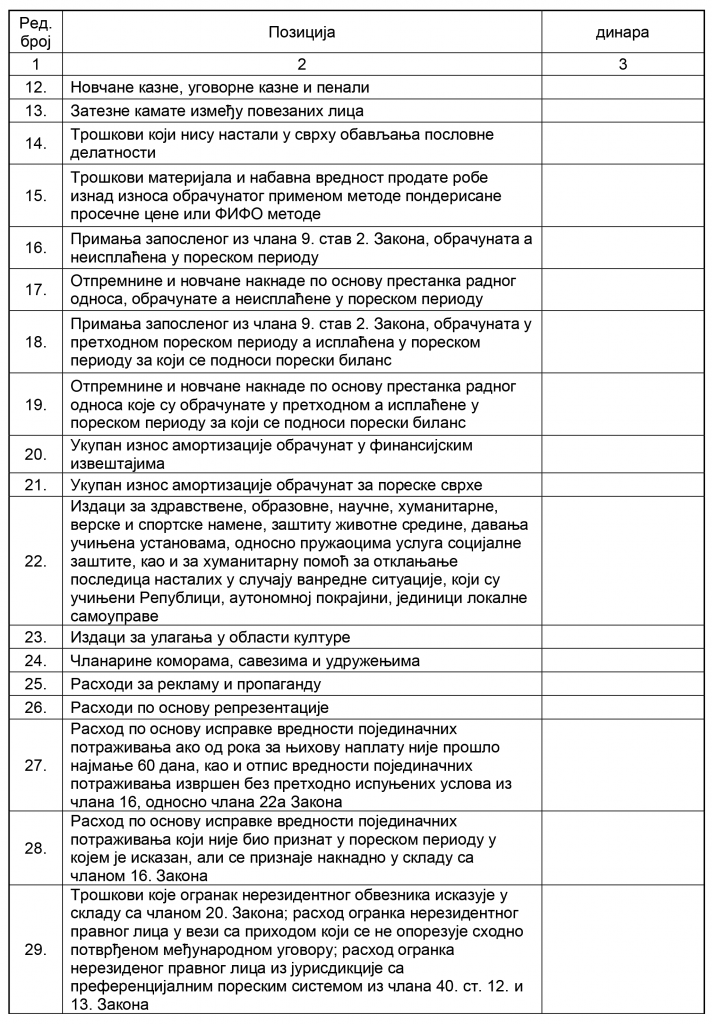

8) под ред. бр. 12. до 14. – одговарајући расходи утврђени у складу са чланом 7а тач. 6) до 8) Закона;

9) под редним бројем 15. – расходи који се не признају у складу са чланом 8. Закона;

10) под редним бројем 16. – расходи на име примања запосленог која се сматрају зарадом, укључујући и примања по основу којих се не плаћа порез у складу са законом који уређује опорезивање дохотка грађана, у износу обрачунатом а неисплаћеном, односно нереализованом у пореском периоду за који се подноси порески биланс, а који се не признају у складу са чланом 9. став 2. Закона;

11) под редним бројем 17. – расходи по основу отпремнина и новчаних накнада запосленом по основу одласка у пензију или престанка радног односа по другом основу, у износу обрачунатом а неисплаћеном у пореском периоду за који се подноси порески биланс, који се не признају у складу са чланом 9а Закона;

12) под редним бројем 18. – примања запосленог из тачке 10) овог члана, обрачуната у претходном, а исплаћена, односно реализована у пореском периоду за који се подноси порески биланс (члан 9. став 2. Закона);

13) под редним бројем 19. – отпремнине и новчане накнаде запосленом по основу одласка у пензију или престанка радног односа по другом основу, обрачунате у претходном пореском периоду, а исплаћене у пореском периоду за који се подноси порески биланс (члан 9а Закона);

14) под ред. бр. 20. и 21. – укупан износ амортизације исказан у финансијским извештајима који се не признаје у пореском билансу, као и износ амортизације обрачунат за пореске сврхе који се признаје у складу са чланом 10. Закона;

15) под ред. бр. 22. до 26. – одговарајући расходи утврђени у складу са чланом 15. Закона, у износима који се не признају као расход у пореском билансу;

16) под редним бројем 27. – расход по основу исправке вредности појединачних потраживања ако од рока за њихову наплату није прошло најмање 60 дана; под овим редним бројем исказује се и отпис вредности појединачних потраживања извршен без претходно испуњених услова прописаних одредбама члана 16, односно члана 22а Закона;

17) под редном бројем 28. – расход по основу исправке вредности појединачних потраживања који није био признат у пореском билансу у пореском периоду у којем је исказан, али се признаје у пореском периоду у којем су испуњени услови из члана 16. Закона;

18) под редним бројем 29. – огранак исказује камату и припадајуће трошкове по основу зајма добијеног од своје нерезидентне централе, као и накнаде које по основу ауторског и сродних права и права индустријске својине исплаћује својој нерезидентној централи, у складу са чланом 20. Закона; огранак нерезидентног правног лица исказује расход настао у вези са приходом који се не опорезује сходно потврђеном међународном уговору; огранак нерезидентног правног лица из јурисдикције са преференцијалним пореским системом исказује расход из члана 40. ст. 12. и 13. Закона;

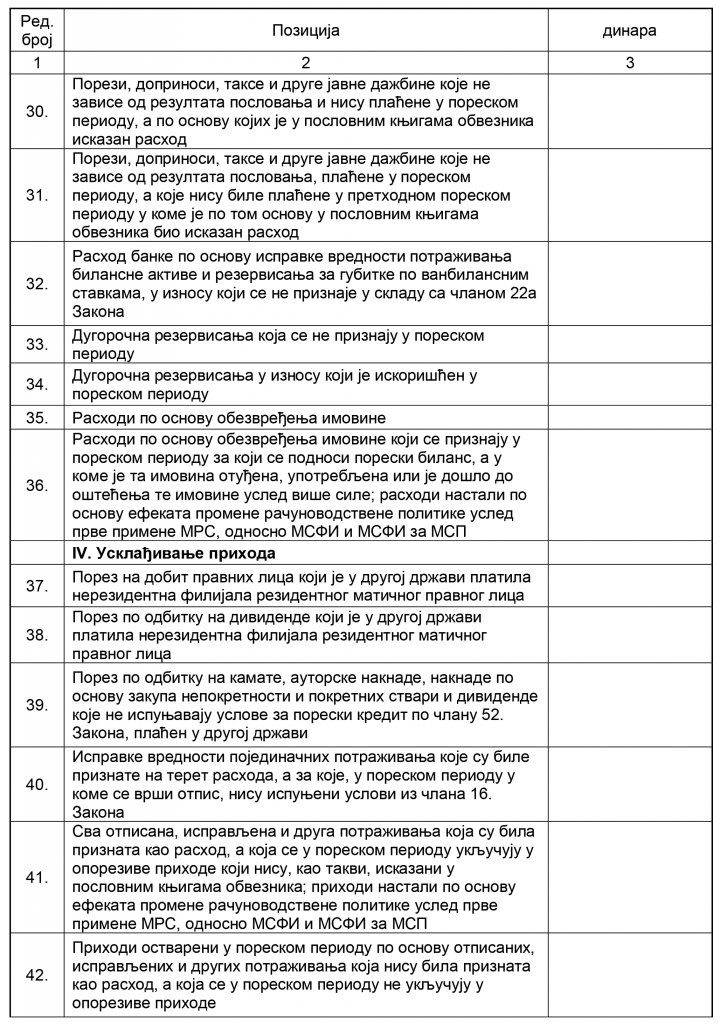

19) под редним бројем 30. – расходи исказани по основу пореза, доприноса, такси и других јавних дажбина које не зависе од резултата пословања, а које нису плаћене у пореском периоду, сагласно одредби члана 22. Закона;

20) под редним бројем 31. – порези, доприноси, таксе и друге јавне дажбине које не зависе од резултата пословања, плаћене у пореском периоду, у којем се и признају на терет расхода, сагласно одредби члана 22. Закона;

21) под редним бројем 32. – расход утврђен у складу са чланом 22а Закона, који се не признаје у пореском билансу;

22) под редним бројем 33. – расходи по основу дугорочних резервисања извршених у складу са прописима о рачуноводству и МРС, односно МСФИ, односно МСФИ за МСП, који се не признају у пореском периоду за који се подноси порески биланс;

23) под редним бројем 34. – износ искоришћених дугорочних резервисања која нису била призната као расход у пореском периоду када су извршена, али се признају у пореском периоду у којем су искоришћена, у складу са чланом 22б став 2. Закона;

24) под редним бројем 35. – расходи настали по основу обезвређења имовине, који се исказују као разлика између нето садашње вредности имовине утврђене у складу са МРС, односно МСФИ и њене процењене надокнадиве вредности (члан 22в став 1. Закона);

25) под редним бројем 36. – расходи настали по основу обезвређења имовине који нису били признати у пореском периоду у којем су утврђени, али је у пореском периоду за који се подноси порески биланс та имовина отуђена, односно употребљена, односно настало је оштећење те имовине услед више силе (члан 22в став 1. Закона); расходи по основу којих се умањује пореска основица у складу са чланом 25а ст. 5. и 6. Закона;

26) под редним бројем 37. – износ пореза који је нерезидентна филијала обвезника (резидентног матичног правног лица) платила у другој држави на добит из које су исплаћене дивиденде (редни број 2. Анекса Обрасца ПБ 1);

27) под редним бројем 38. – износ пореза по одбитку који је нерезидентна филијала матичног правног лица платила у другој држави на дивиденде исплаћене из добити остварене у другој држави (редни број 3. Анекса Обрасца ПБ 1);

28) под редним бројем 39. – износ пореза по одбитку плаћеног у другој држави на приходе обвезника (резидентног правног лица) остварене по основу камата и ауторских накнада, накнада по основу закупа непокретности и покретних ствари, као и дивиденди које не испуњавају услове да би се на њих примениле одредбе члана 52. Закона (редни број 2. Aнекса 1 Обрасца ПБ 1);

29) под редним бројем 40. – расход по основу исправке вредности појединачних потраживања, који је био признат у пореском билансу, а за који се увећавају приходи у пореском билансу који се подноси за порески период у којем се врши отпис потраживања без испуњења услова из члана 16, односно члана 22а Закона;

30) под редним бројем 41. – сва отписана, исправљена и друга потраживања која су била призната као расход у пореском билансу, а по основу којих се услед повлачења тужбе, предлога за извршење или пријаве потраживања у пореском периоду увећавају опорезиви приходи, уколико исти нису исказани у пословним књигама обвезника; приходи по основу којих се увећава пореска основица у складу са чланом 25а ст. 5. и 6. Закона;

31) под редним бројем 42. – приходи остварени у пореском периоду по основу свих отписаних, исправљених и других потраживања која нису била призната као расход, а која не улазе у опорезиве приходе у складу са чланом 16. став 11, односно чланом 22а став 7. Закона;

32) под ред. бр. 43. до 46. – приходи који у складу са чл. 25. и 25а Закона не улазе у основицу за опорезивање;

33) под редним бројем 47. – износ обрачунатих трошкова (осим камата на зајмове, односно кредите) по трансферним ценама, које је обвезник дужан да, у складу са чланом 59. и чланом 60. став 1. Закона, посебно прикаже у пореском билансу;

34) под редним бројем 48. – износ укупно обрачунатих трошкова (осим камата на зајмове, односно кредите) по трансферним ценама, за који се, сагласно Правилнику о трансферним ценама и методама које се по принципу „ван дохвата руке” примењују код утврђивања цене трансакција међу повезаним лицима („Службени гласник РС”, бр. 61/13 и 8/14 – у даљем тексту: Правилник о трансферним ценама), подноси извештај у скраћеном облику, при чему је износ исказан на овом редном броју садржан у износу исказаном под редним бројем 47;

35) под редним бројем 49. – износ обрачунатих прихода (осим камата на зајмове, односно кредите) по трансферним ценама које је обвезник дужан да, у складу са чланом 60. став 1. Закона, посебно прикаже у пореском билансу;

36) под редним бројем 50. – износ укупно обрачунатих прихода (осим камата на зајмове, односно кредите) по трансферним ценама за који се, сагласно Правилнику о трансферним ценама подноси извештај у скраћеном облику, при чему је износ исказан на овом редном броју садржан у износу исказаном под редним бројем 49;

37) под редним бројем 51. – износ расхода по основу камате обрачунате на зајам, односно кредит добијен од повезаног лица, утврђен до нивоа прописаног чланом 62. ст. 1. и 2. Закона, и то на начин да се укупни износ камате, обрачунате у пореском периоду, помножи коефицијентом са редног броја 10. Обрасца ОК, уколико је коефицијент мањи од један; уколико је коефицијент једнак или већи од један, на овом редном броју исказује се износ укупно обрачунатих камата са повезаним лицима исказан на редном броју 11. Обрасца ОК;

38) под редним бројем 52. – износ обрачунатих прихода по основу камате („на дохват руке”) на зајмове, односно кредите између повезаних лица које је обвезник дужан да посебно прикаже у пореском билансу, сагласно члану 60. став 2. Закона;

39) под редним бројем 53. – збир коначних корекција трансферних цена за сваку појединачну трансакцију са појединачним повезаним лицима, односно за сваку врсту трансакције са појединачним повезаним лицем у складу са чланом 60. ст. 5. до 9. Закона, који се утврђује у закључку документације о трансферним ценама на начин прописан одредбама члана 31. Правилника о трансферним ценама;

40) под редним бројем 54. – камата и припадајући трошкови на зајам, односно кредит добијен од повезаног лица у износу већем од четвороструке (односно десетоструке) вредности обвезниковог сопственог капитала, који се не признају као расход у пореском билансу, сагласно одредби члана 62. Закона (редни број 13. Обрасца ОК);

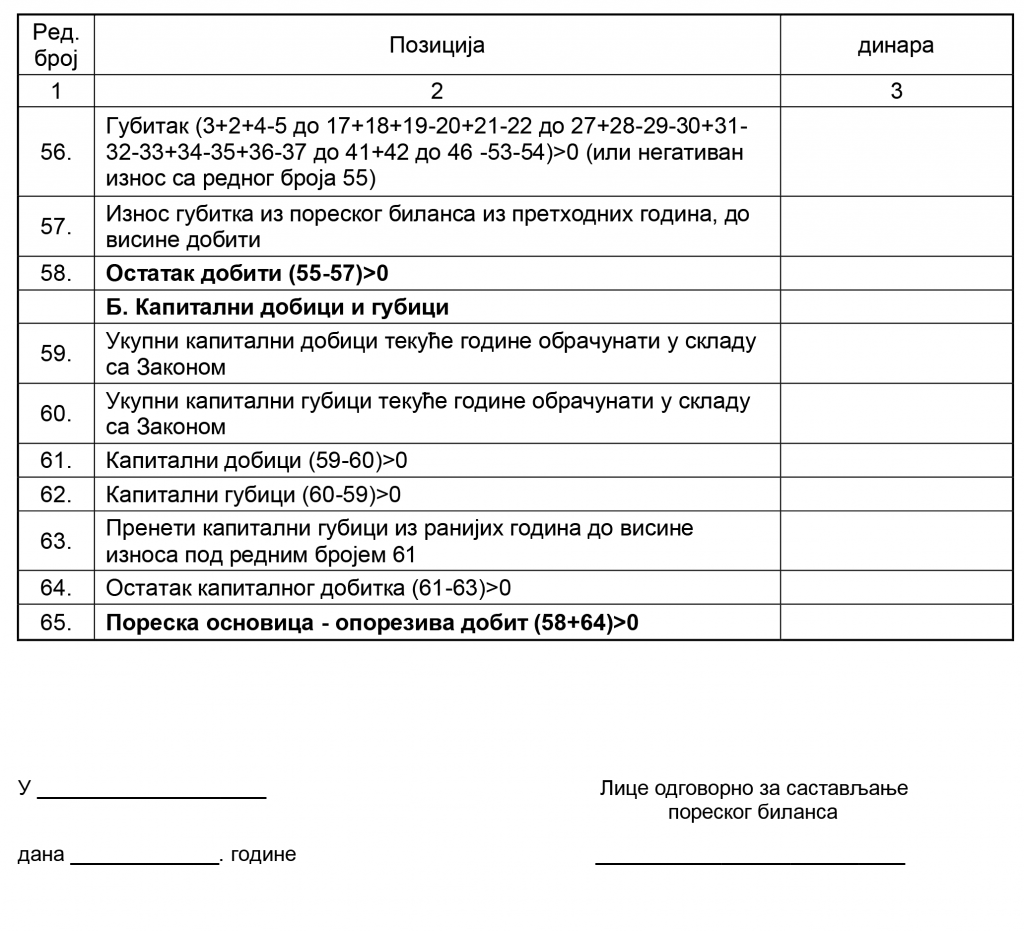

41) под редним бројем 55. – добит која се утврђује рачунским путем (сабирањем и одузимањем износа са назначених ред. бр.), а ако је ова вредност негативна исказује се као губитак на редном броју 56;

42) под редним бројем 56. – губитак који се утврђује рачунским путем (сабирањем и одузимањем износа са назначених ред. бр.), а ако је ова вредност негативна исказује се као добит на редном броју 55;

43) под редним бројем 57. – износ губитка који је исказан у пореском билансу из претходних година, који се преноси на терет добити текуће године, и то највише до висине добити исказане на редном броју 55, у складу са чл. 32. и 33. Закона;

44) под редним бројем 58. – остатак добити, који се исказује као позитивна разлика износа са ред. бр. 55. и 57;

45) под ред. бр. 59. и 60. – укупни капитални добици и губици текуће године који се утврђују у складу са чл. 27–29. Закона;

46) под ред. бр. 61. и 62. – капитални добици и капитални губици исказани као разлика износа са ред. бр. 59. и 60;

47) под редним бројем 63. – износ капиталних губитака из ранијих година који се могу пребити на рачун будућих капиталних добитака, у складу са чланом 30. став 3. Закона;

48) под редним бројем 64. – остатак капиталног добитка као разлика износа са ред. бр. 61. и 63;

49) под редним бројем 65. – пореска основица – опорезива добит која се утврђује рачунским путем (збир износа са ред. бр. 58. и 64.). Под овим редним бројем исказује се и пореска основица – опорезива добит за период стечаја која се утврђује као позитивна разлика вредности имовине са краја и са почетка периода стечаја, после намирења поверилаца, у складу са чланом 34. став 4. Закона.

3. Начин утврђивања камате по основу зајмова, односно кредита између повезаних лица која се не признаје у пореском билансу

Члан 4.

Код дуга према повериоцу са статусом повезаног лица из члана 59. Закона, пореском обвезнику се признаје као расход у пореском билансу износ камате и припадајућих трошкова на зајам, односно кредит који одговара висини четвороструке (за банке и даваоце финансијског лизинга десетоструке) вредности обвезниковог сопственог капитала.

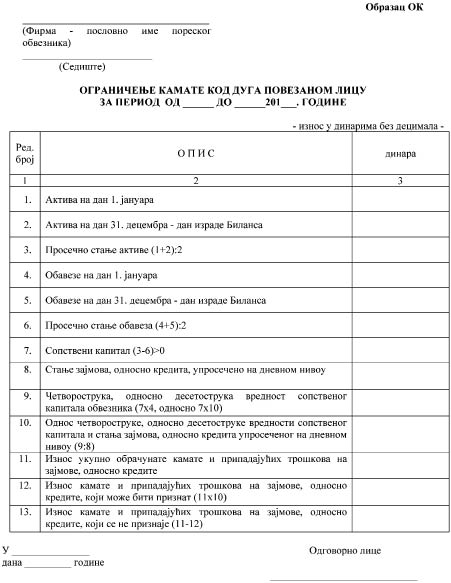

Расходи камата и припадајућих трошкова (под којима се подразумевају накнаде и провизије које клијент плаћа за одобравање кредита, као нпр. трошкови обраде кредита, осигурања кредита и сл.), код дуга према повериоцу са статусом повезаног лица, који се не признају у пореском билансу обвезника, у складу са чланом 62. Закона, обрачунавају се на Обрасцу ОК – Ограничење камате код дуга повезаном лицу за период од ____ до ____ 201_. године, који је одштампан уз овај правилник и чини његов саставни део.

У Образац ОК уносе се следећи подаци:

1) под редним бројем 1 – о укупној активи из биланса стања, сачињеног у складу са актом којим су прописани садржина и форма финансијских извештаја које обвезник примењује приликом састављања финансијских извештаја, и то на дан 1. јануара године за коју се израђује биланс стања, односно на први дан пореског периода који се разликује од календарске године, за који се израђује биланс стања;

2) под редним бројем 2 – о укупној активи из биланса стања, сачињеног у складу са актом којим су прописани садржина и форма финансијских извештаја које обвезник примењује приликом састављања финансијских извештаја, и то на дан 31. децембра године за коју се израђује биланс стања, односно на последњи дан пореског периода који се разликује од календарске године, за који се израђује биланс стања;

3) под редним бројем 3. – збир износа са ред. бр. 1. и 2. подељен са 2;

4) под редним бројем 4 – о укупним обавезама из биланса стања, односно податак о укупним обавезама утврђен као збир износа дугорочних резервисања и обавеза, одложених пореских обавеза и краткорочних обавеза из биланса стања, сачињеног у складу са актом којим су прописани садржина и форма финансијских извештаја које обвезник примењује приликом састављања финансијских извештаја, и то на дан 1. јануара године за коју се израђује биланс стања, односно на први дан пореског периода који се разликује од календарске године, за који се израђује биланс стања;

5) под редним бројем 5 – о укупним обавезама из биланса стања, односно податак о укупним обавезама утврђен као збир износа дугорочних резервисања и обавеза, одложених пореских обавеза и краткорочних обавеза из биланса стања, сачињеног у складу са актом којим су прописани садржина и форма финансијских извештаја које обвезник примењује приликом састављања финансијских извештаја, и то на дан 31. децембра године за коју се израђује биланс стања, односно на последњи дан пореског периода који се разликује од календарске године, за који се израђује биланс стања;

6) под редним бројем 6. – збир износа са ред. бр. 4. и 5. подељен са 2;

7) под редним бројем 7. – просечни сопствени капитал као позитивна разлика износа са ред. бр. 3. и 6; уколико је та разлика једнака нули или мања од нуле, под овим редним бројем уписује се износ нула;

8) под редним бројем 8. – износ који представља просечно стање зајмова, односно кредита које је обвезник добио од свог повезаног лица, при чему се упросечавање врши на дневном нивоу, и то тако што се дневно стање дуга по основу свих врста зајмова, односно кредита од повезаног лица (према подацима из пословних књига обвезника) сабира, а потом се добијени износ (збир) дели са 365 дана, односно са бројем дана пореског периода за који се подноси порески биланс;

9) под редним бројем 9. – увећани ниво сопственог капитала исказан као четворострука, односно (за банке и даваоце финансијског лизинга) десетострука вредност обвезниковог сопственог капитала, у складу са чланом 62. Закона; уколико је на редном броју 7. исказан износ нула, под овим редним бројем уписује се износ нула;

10) под редним бројем 10. – коефицијент који се добија стављањем у однос четвороструке (десетоструке) вредности обвезниковог сопственог капитала и стања зајмова, односно кредита, упросечено на дневном нивоу (износ са редног броја 9. подељен износом са редног броја 8); уколико је на редном броју 7. исказан износ нула, под овим редним бројем уписује се износ нула;

11) под редним бројем 11. – износ укупне камате и припадајућих трошкова на зајмове, односно кредите, укупно обрачунате у пореском периоду;

12) под редним бројем 12. – износ обрачунате камате и припадајућих трошкова на зајмове, односно кредите, који може бити признат у пореском билансу обвезника, добијен множењем износа са редног броја 11. и коефицијента који је исказан на редном броју 10, уколико је коефицијент мањи од један; уколико је коефицијент једнак или већи од један, на овом редном броју исказује се податак који одговара износу исказаном на редном броју 11; уколико је на редном броју 7. исказан износ нула, под овим редним бројем уписује се износ нула;

13) под редним бројем 13. – износ обрачунате камате и припадајућих трошкова на зајмове, односно кредите, који се не признаје као расход у пореском билансу добијен тако што се износ са редног броја 12. одузме од износа исказаног на редном броју 11. Овај износ обвезник исказује на редном броју 54. Обрасца ПБ 1.

4. Начин обрачуна пореског кредита по основу извршених улагања у основна средства

Члан 5.

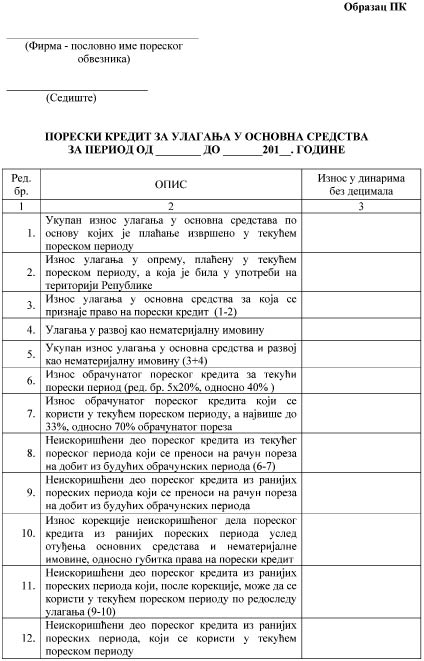

Начин обрачуна пореског кредита по основу улагања извршених у основна средства за обављање претежне делатности и делатности уписаних у оснивачки акт обвезника, односно наведених у другом акту обвезника, којим се одређују делатности које обвезник обавља, као и улагања у развој као нематеријалну имовину, исказује се на Обрасцу ПК – Порески кредит за улагања у основна средства за период од ____ до ____ 201_. године, који је одштампан уз овај правилник и чини његов саставни део.

У Образац ПК уносе се следећи подаци:

1) под редним бројем 1. – укупан износ улагања у основна средства која су плаћена у текућем пореском периоду, односно пореском периоду за који се саставља порески биланс;

2) под редним бројем 2. – износ улагања у опрему плаћену у текућем пореском периоду, а која је била у употреби на територији Републике Србије;

3) под редним бројем 3. – износ улагања извршених у текућем пореском периоду у основна средства за која се признаје право на порески кредит, изражен као разлика износа са ред. бр. 1. и 2;

4) под редним бројем 4. – улагања извршена у развој која се у пореском периоду у којем су испуњени услови за признавање таквих улагања као нематеријалних улагања у складу са прописима о рачуноводству и МРС, односно МСФИ, и то у износу који је у пословним књигама обвезника исказан на одговарајућем рачуну групе 01 – Нематеријална улагања;

5) под редним бројем 5. – укупан износ улагања по основу кога обвезник остварује право на порески кредит, исказан као збир износа са ред. бр. 3. и 4;

6) под редним бројем 6. – износ обрачунатог пореског кредита за текући порески период, тј. износ од 20%, односно 40% (за мала правна лица) извршених улагања;

7) под редним бројем 7. – износ обрачунатог пореског кредита за текући порески период, тј. износ од 20%, односно 40% (за мала правна лица) извршених улагања, а највише до 33%, односно 70% (за мала правна лица) обрачунатог пореза у текућем пореском периоду – порески кредит за порески период, у складу са чланом 48. ст. 1. и 3. Закона;

8) под редним бројем 8. – неискоришћени део пореског кредита из текућег пореског периода, који се преноси на рачун пореза на добит из будућих обрачунских периода, у складу са чланом 48. став 5. Закона, исказан као разлика износа са ред. бр. 6. и 7;

9) под редним бројем 9. – неискоришћени део пореског кредита из ранијих пореских периода, који се преноси на рачун пореза на добит из будућих обрачунских периода, у складу са чланом 48. став 5. Закона;

10) под редним бројем 10. – износ за који се врши корекција неискоришћеног дела пореског кредита из ранијих пореских периода, услед отуђења основних средстава извршених у складу са чланом 48. ст. 8. и 11. Закона, односно у случају губитка права на порески кредит сходно члану 48. став 12. Закона;

11) под редним бројем 11. – неискоришћени део пореског кредита из ранијих пореских периода, који се, после корекције услед отуђења основних средстава, односно услед губитка права на порески кредит, преноси на рачун будућих обрачунских периода по редоследу улагања у складу са чланом 48. став 6. Закона, исказан као разлика износа са ред. бр. 9. и 10;

12) под редним бројем 12. – неискоришћени део пореског кредита из ранијих пореских периода, који се користи у текућем пореском периоду;

13) под редним бројем 13. – остатак неискоришћеног дела пореског кредита из ранијих пореских периода, који се преноси на рачун пореза на добит из будућих обрачунских периода, исказан као разлика износа са ред. бр. 11. и 12;

14) под редним бројем 14. – укупан износ пореског кредита који се користи у текућем пореском периоду, а који представља збир пореског кредита текућег пореског периода и пренетих пореских кредита из ранијих пореских периода по редоследу улагања, с тим што укупан збир не може износити више од 33%, односно 70% (за мала правна лица) обрачунатог пореза у текућем пореском периоду у складу са чланом 48. ст. 1, 3. и 6. Закона (исказан као збир износа са ред. бр. 7. и 12);

15) под редним бројем 15. – неискоришћени део пореског кредита који се преноси на рачун пореза на добит из будућих обрачунских периода, а који представља збир неискоришћеног пореског кредита из текућег пореског периода и пренетог пореског кредита из ранијих пореских периода, исказан као збир износа са ред. бр. 8. и 13.

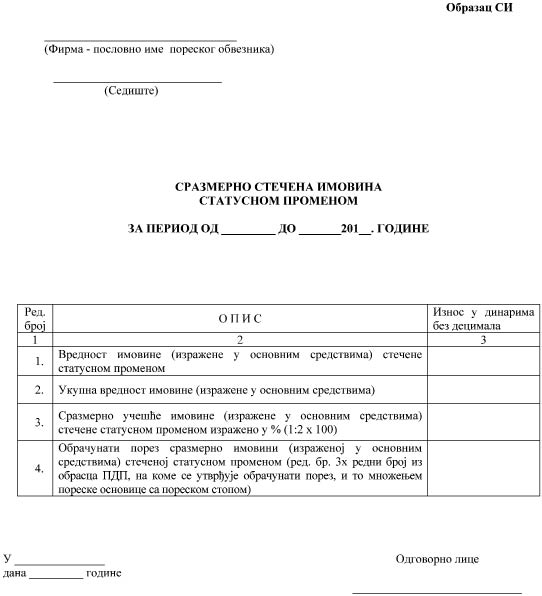

5. Начин утврђивања сразмерног дела улагања у основна средства и сразмерно стечене имовине статусном променом за кориснике пореског подстицаја из члана 50а Закона

Члан 6.

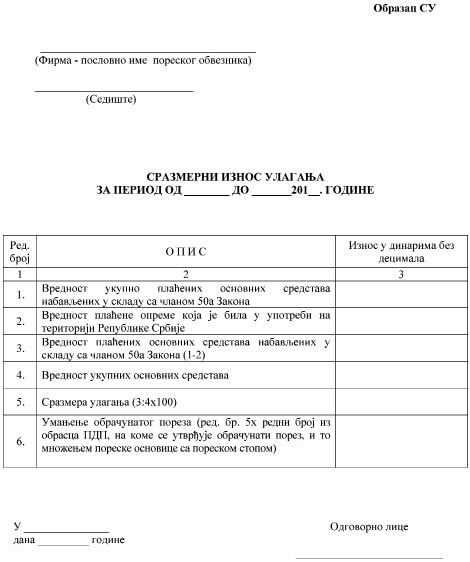

Сразмерни износ улагања у основна средства из члана 50а став 1. Закона, извршених на територији Републике, исказује се на Обрасцу СУ – Сразмерни износ улагања за период од ____ до _____ 201_. године, који је одштампан уз овај правилник и чини његов саставни део.

У Образац СУ уносе се подаци из пословних књига обвезника о стању и кретању имовине, односно основних средстава, у складу са прописима о рачуноводству и МРС, односно МСФИ и МСФИ за МСП. Основна средства се не коригују за процењену, односно фер вредност коју обвезник (сагласно прописима о рачуноводству и МРС, односно МСФИ и МСФИ за МСП) врши након почетног признавања.

У Образац СУ уносе се следећи подаци:

1) под редним бројем 1. – улагања извршена у основна средства, за која обвезник може да оствари право на пореско ослобођење из члана 50а Закона, укључујући и основна средства која су била у употреби на територији Републике, која је обвезник ставио у употребу, односно која користи за обављање делатности, у износу који је, до последњег дана периода за који се саставља порески биланс, плаћен добављачу. Под овим редним бројем не исказују се основна средства стечена статусном променом;

2) под редним бројем 2. – вредност основних средстава – опреме за коју је извршено плаћање, а која је била у употреби на територији Републике, по основу које обвезник, сагласно члану 50и Закона, не остварује право на пореско ослобођење, у износу који је, до последњег дана периода за који се саставља порески биланс, плаћен добављачу;

3) под редним бројем 3. – разлика износа са ред. бр. 1. и 2;

4) под редним бројем 4. – вредност укупних основних средстава обвезника, која чине основна средства за која је извршено улагање исказано на редном броју 1. овог обрасца, основна средства која су евидентирана у пословним књигама обвезника, а за која плаћање добављачу није у целости измирено до последњег дана периода за који се саставља порески биланс, као и друга основна средства која су евидентирана у пословним књигама обвезника, укључујући и основна средства стечена статусном променом. Под овим редним бројем не уносе се подаци о основним средствима која нису стављена у употребу, као ни аванси за набавку основних средстава;

5) под редним бројем 5. – сразмерно учешће (изражено у проценту) основних средстава у која је извршено улагање у складу са чланом 50а Закона, у укупној вредности основних средстава (износ са редног броја 3. подељен износом са редног броја 4. помножено са 100, при чему се тако добијен проценат заокружује на две децимале);

6) под редним бројем 6. – износ умањења обрачунатог пореза (проценат са редног броја 5. овог обрасца помножен износом са одговарајућег редног броја из обрасца ПДП правилника којим се уређује садржај пореске пријаве за обрачун пореза на добит правних лица – у даљем тексту: Правилник, на коме се утврђује обрачунати порез, и то множењем пореске основице са пореском стопом).

Обвезник који је при отпочињању обављања делатности започео и испуњавање услова за остваривање права на пореско ослобођење из члана 50а Закона, под ред. бр. 1, 2. и 4. уноси истоветне податке, у смислу да под овим редним бројевима исказује улагања у основна средства у износу плаћеном добављачу, при чему се тако исказана вредност не умањује по основу исправке вредности основних средстава, у периоду коришћења овог пореског подстицаја. На редном броју 4. обвезник исказује, поред података са редног броја 1. и податак о улагањима у основна средства за која, у моменту стицања права на пореско ослобођење, не испуњава услов за остваривање права на пореско ослобођење у смислу члана 50а Закона (нпр. набављено основно средство, за које није извршено плаћање добављачу), као и податак о другим основним средствима, у износу набавне вредности тих основних средстава без умањења по основу исправке вредности основних средстава.

Обвезник који је обављао делатност пре пореског периода у коме је први пут извршио улагања по члану 50а Закона, под редним бројем 4. исказује податак о износу улагања исказаних на редном броју 1. укључујући и набавну вредност основних средстава за која, у моменту стицања права на пореско ослобођење, не испуњава услов за остваривање права на пореско ослобођење у смислу члана 50а Закона (нпр. набављено основно средство, за које није извршено плаћање добављачу), увећаних за износ набавне вредности затечених основних средстава, као и осталих основних средстава евидентираних у пословним књигама обвезника, умањене по основу исправке вредности тих основних средстава (у даљем тексту: садашња вредност основних средстава) за која обвезник нема право на пореско ослобођење из члана 50а Закона, на последњи дан периода у коме је испунио услове за коришћење овог ослобођења. На редном броју 4. обвезник исказује износ садашње вредности основних средстава за која не остварује право на ово пореско ослобођење, и то у истом износу до истека пореског ослобођења из члана 50а Закона.

Улагања извршена у основна средства у току трајања пореског ослобођења обвезник исказује у Обрасцу СУ у којем је претходно утврдио проценат умањења обрачунатог пореза, и по том основу утврђује нову сразмеру улагања на начин прописан овим правилником.

Члан 7.

(Брисан)

6. Начин остваривања права на порески кредит код међукомпанијских исплата дивиденди од нерезидентне филијале

Члан 8.

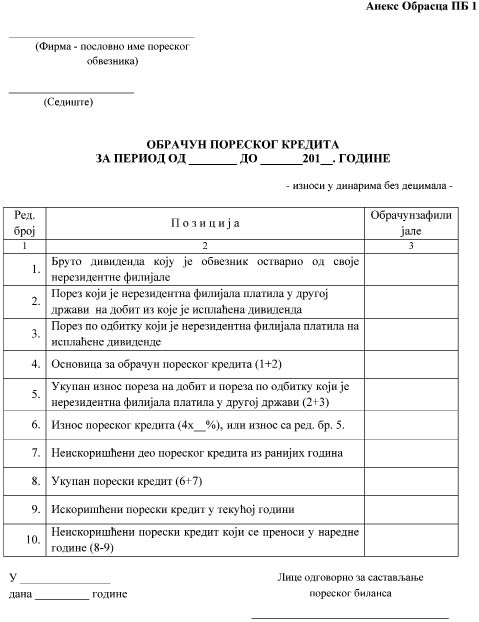

Обвезник који остварује право на порески кредит код међукомпанијских исплата дивиденди од нерезидентне филијале, поред Обрасца ПБ 1, саставља и Анекс Обрасца ПБ 1 – Обрачун пореског кредита за период од ______ до _____201__. године, који је одштампан уз овај правилник и чини његов саставни део.

У Анекс Обрасца ПБ 1 матично правно лице уноси следеће податке:

1) под редним бројем 1. – приход по основу дивиденде остварен од нерезидентне филијале у износу који садржи порез по одбитку (бруто дивиденда);

2) под редним бројем 2. – износ пореза који је нерезидентна филијала платила у другој држави на добит из које је исплаћена дивиденда, а који се укључује у приходе матичног правног лица, у складу са чланом 52. Закона, исказан у динарима на дан доношења одлуке о расподели дивиденде;

3) под редним бројем 3. – износ пореза по одбитку који је нерезидентна филијала платила у другој држави приликом исплате дивиденде, а који се укључује у приходе матичног правног лица у складу са чланом 52. Закона, исказан у динарима на дан исплате дивиденде;

4) под редним бројем 4. – основица за обрачун пореског кредита утврђена као збир износа бруто дивиденде са редног броја 1. и износа плаћеног пореза на добит из које је исплаћена дивиденда са редног броја 2. овог обрасца;

5) под редним бројем 5. – износ укупно плаћеног пореза на добит из које је исплаћена дивиденда и пореза по одбитку на дивиденду, исказан као збир износа са ред. бр. 2. и 3. овог обрасца;

6) под редним бројем 6. – износ пореског кредита који не може бити већи од износа утврђеног применом пореске стопе прописане одредбом члана 39. став 2. Закона на основицу утврђену под редним бројем 4; у случају када је нерезидентна филијала платила у другој држави порез (на добит и порез по одбитку) у износу мањем од износа који би се добио применом пореске стопе прописане одредбом члана 39. став 2. Закона на основицу утврђену под редним бројем 4, као порески кредит под овим редним бројем исказује се износ који одговара износу укупно плаћеног пореза у другој држави (са редног броја 5.);

7) под редним бројем 7. – неискоришћени део пореског кредита из ранијих година који се преноси на рачун пореза матичног правног лица из будућих обрачунских периода, у складу са чланом 52. став 5. Закона;

8) под редним бројем 8. – укупан порески кредит исказан као збир износа са ред. бр. 6. и 7;

9) под редним бројем 9. – износ са редног броја 8, уколико обвезник у текућој години користи цео порески кредит, односно део износа са редног броја 8. који обвезник може да искористи за период израде пореског биланса;

10) под редним бројем 10. – неискоришћени порески кредит који се преноси на рачун пореза из будућих обрачунских периода, као разлика износа са ред. бр. 8. и 9.

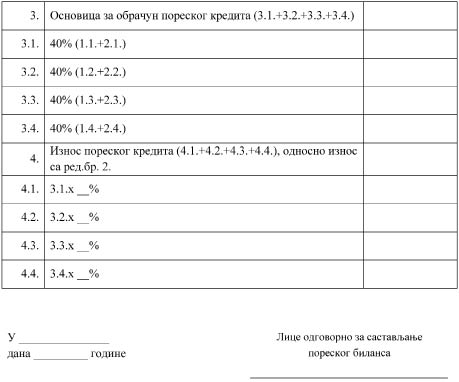

7. Начин остваривања права на порески кредит код исплата камата, ауторских накнада, накнада по основу закупа непокретности и покретних ствари, као и дивиденди које не испуњавају услов за примену члана 52. Закона

Члан 9.

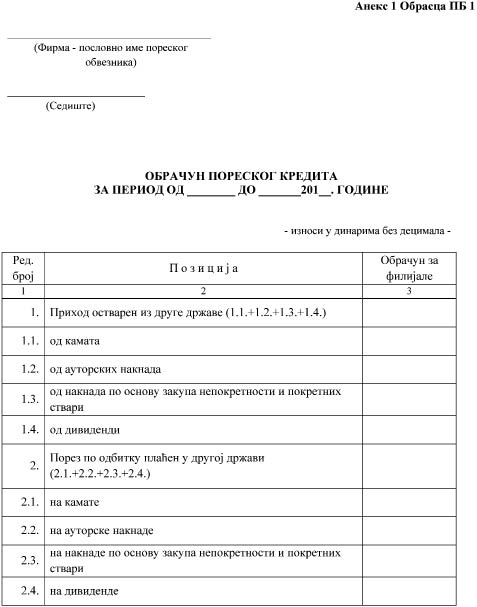

Обвезник који остварује право на порески кредит по основу прихода остварених из друге државе од камата и ауторских накнада, накнада по основу закупа непокретности и покретних ствари, као и од дивиденди које не испуњавају услове да би се на њих примениле одредбе члана 52. Закона, поред Обрасца ПБ 1, саставља и Анекс 1 Обрасца ПБ 1 – Обрачун пореског кредита за период од ______ до _____201__. године, који је одштампан уз овај правилник и чини његов саставни део.

У Анекс 1 Обрасца ПБ 1 обвезник уноси следеће податке:

1) под редним бројем 1. – приход остварен из друге државе по основу камата и ауторских накнада, накнада по основу закупа непокретности и покретних ствари, као и од дивиденди које не испуњавају услове да би се на њих примениле одредбе члана 52. Закона, у износу који не садржи плаћене порезе по одбитку (нето приход);

2) под редним бројем 2. – износ пореза по одбитку који је плаћен у другој држави на камате, ауторске накнаде, накнаде по основу закупа непокретности и покретних ствари, као и на дивиденде које не испуњавају услове да би се на њих примениле одредбе члана 52. Закона, а који се укључује у приходе обвезника сагласно члану 53а став 2. Закона, исказан у динарима на дан исплате одговарајућег прихода;

3) под редним бројем 3. – основицу за обрачун пореског кредита која одговара износу од 40% прихода исказаних под редним бројем 1. овог обрасца увећаних за износ плаћеног пореза по одбитку са редног броја 2. овог обрасца (40% x (1+2));

4) под редним бројем 4. – износ пореског кредита који не може бити већи од износа утврђеног применом пореске стопе прописане одредбом члана 39. став 2. Закона на износ исказан под редним бројем 3; у случају када је у другој држави порез по одбитку плаћен у износу мањем од износа који би се добио применом пореске стопе прописане одредбом члана 39. став 2. Закона на износ исказан под редним бројем 3, као порески кредит под овим редним бројем исказује се износ који одговара износу плаћеног пореза по одбитку у другој држави (са редног броја 2).

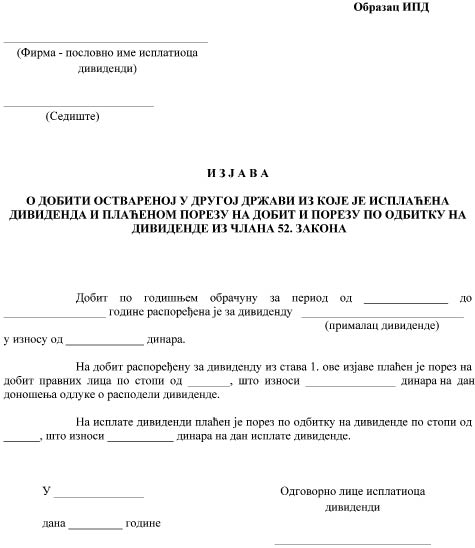

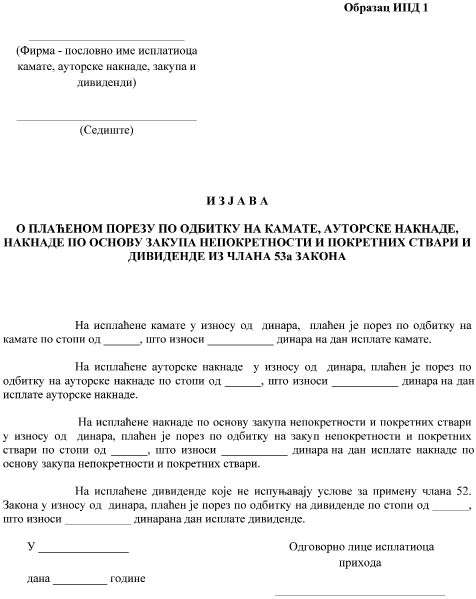

Члан 10.

Нерезидентни обвезник – исплатилац дивиденди из члана 52. Закона, камата, ауторских накнада, накнада по основу закупа непокретности и покретних ствари и дивиденди из члана 53а Закона, даје обвезнику – примаоцу прихода, изјаве на следећим обрасцима:

1) Образац ИПД – Изјава о добити оствареној у другој држави из које је исплаћена дивиденда и плаћеном порезу на добит и порезу по одбитку на дивиденде из члана 52. Закона;

2) Образац ИПД-1 – Изјава о плаћеном порезу по одбитку на камате, ауторске накнаде, накнаде по основу закупа непокретности и покретних ствари и дивиденде из члана 53а Закона.

Обрасци из става 1. овог члана одштампани су уз овај правилник и чине његов саставни део.

8. Начин спречавања двоструког ослобођења или двоструког опорезивања појединих позиција у консолидованом пореском билансу

Члан 11.

Обвезник – матично правно лице, којем је одобрено пореско консолидовање чланова групе повезаних правних лица, саставља консолидовани порески биланс на Обрасцу КПБ – Консолидовани порески биланс за период од ___ до ____ 201__. године, који је одштампан уз овај правилник и чини његов саставни део.

У Образац КПБ уносе се следећи подаци:

1) у колону 2. – фирма – пословно име и седиште чланова групе повезаних правних лица, укључујући и матично (у даљем тексту: чланови групе), за које се врши пореско консолидовање;

2) у колону 3. – ПИБ матичног правног лица, као и чланова групе повезаних правних лица;

3) у колону 4. – износ добити са редног броја 55. из Обрасца ПБ 1 за сваког члана групе повезаних правних лица и износ укупне добити остварене на нивоу групе повезаних правних лица;

4) у колону 5. – износ укупног губитка сваког члана групе повезаних правних лица (редни број 56. из Обрасца ПБ 1) и укупан губитак чланова групе повезаних правних лица остварен на нивоу групе повезаних правних лица;

5) у колону 6. – разлика износа добити (из колоне 4) и губитка (из колоне 5), било да је позитивна или негативна, за сваког члана групе повезаних правних лица посебно, као и на нивоу групе;

6) у колону 7. – износ остатка капиталног добитка са редног броја 64. из Обрасца ПБ 1 за сваког члана групе повезаних правних лица и износ укупног остатка капиталног добитка на нивоу групе повезаних правних лица;

7) у колону 8. – износ пореске основице добијен сабирањем износа из колона 6 и 7, а који су исказани у реду: Свега (Свега: 6 + Свега: 7);

8) у колону 9. – распоред обрачунатог пореза, при чему претходно треба утврдити проценат учешћа сваког члана групе у укупно обрачунатом порезу; проценат учешћа представља однос појединачно исказане пореске основице из колоне 6 увећане за износ остатка капиталног добитка из колоне 7 овог обрасца, и збира износа на нивоу групе из колоне 4 (Свега: Добит) и колоне 7 (Свега: Остатак капиталног добитка); распоред обрачунатог пореза уноси се појединачно за сваког члана групе тако што се добијени проценат примењује на укупно обрачунати порез исказан у колони 8 (Свега колона 8) x 15%, сагласно члану 56. став 4. Закона;

9) у колону 10. – износ умањења обрачунатог пореза члана групе повезаних правних лица са одговарајућег редног броја из обрасца ПДП Правилника, на коме је исказано укупно пореско ослобођење, односно умањење обрачунатог пореза;

10) у колону 11. – износ обрачунатог пореза за уплату;

11) у колону 12. – износ аконтација пореза на добит.

9. Прелазне и завршне одредбе

Члан 12.

Даном ступања на снагу овог правилника престаје да важи Правилник о садржају пореског биланса и другим питањима од значаја за начин утврђивања пореза на добит правних лица („Службени гласник РС“, бр. 99/10, 8/11, 13/12 и 8/13), осим одредаба члана 4. које престају да важе 31. децембра 2017. године, члана 8. које престају да важе 31. децембра 2022. године и члана 10. тог правилника које престају да важе 31. децембра 2016. године.

Образац ДК – Добит од предмета концесије за период од ___ до ___ 201_. године, Образац ПК 1 – Порески кредит за улагања у основна средства у одређене делатности за период од ___ до ___ 201_. године, Образац СУ 2 – Сразмерни износ улагања за период од ___ до ___ 201_. године, који су прописани Правилником о садржају пореског биланса и другим питањима од значаја за начин утврђивања пореза на добит правних лица („Службени гласник РС“, бр. 99/10, 8/11, 13/12 и 8/13), а у којима су исказани подаци о пореском ослобођењу, односно умањењу обрачунатог пореза, подносе се уз пореску пријаву која се подноси за период за који се утврђује пореска обавеза.

Члан 13.

Овај правилник ступа на снагу наредног дана од дана објављивања у „Службеном гласнику Републике Србије“.

Одредбе које нису унете у „пречишћен текст“ прописа

Правилник о изменама и допунама Правилника о садржају пореског биланса и другим питањима од значаја за начин утврђивања пореза на добит правних лица: „Сл. гласник РС“, бр. 41/2015

Члан 8.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије“.

Правилник о изменама и допунама Правилника о садржају пореског биланса и другим питањима од значаја за начин утврђивања пореза на добит правних лица: „Сл. гласник РС“, бр. 101/2016

Члан 7.

Порески биланс на Обрасцу ПБ 1 – Порески биланс обвезника пореза на добит правних лица за период од ___ до___ 201_. године, у складу са Правилником о садржају пореског биланса и другим питањима од значаја за начин утврђивања пореза на добит правних лица („Службени гласник РС”, бр. 20/14 и 41/15), обвезник подноси закључно са 31. децембром 2016. године, односно после 1. јануара 2017. године, у случају подношења:

1) измењене пореске пријаве за пореску пријаву поднету закључно са 31. децембром 2016. године;

2) пореске пријаве коју је обвезник пропустио да поднесе закључно са 31. децембром 2016. године.

Члан 9.

Овај правилник ступа на снагу 1. јануара 2017. године.

Правилник о изменама и допунама Правилника о садржају пореског биланса и другим питањима од значаја за начин утврђивања пореза на добит правних лица: „Сл. гласник РС“, бр. 8/2019

Члан 3.

Досадашњи Образац ПБ 1 – Порески биланс обвезника пореза на добит правних лица за период од ___ до___ 201_. године, који је одштампан уз и чини саставни део Правилникa о садржају пореског биланса и другим питањима од значаја за начин утврђивања пореза на добит правних лица („Службени гласник РС”, бр. 20/14, 41/15 и 101/16), замењује се новим Обрасцем ПБ 1 – Порески биланс обвезника пореза на добит правних лица за период од ___ до___ 201_. године, који је одштампан уз овај правилник и чини његов саставни део.

Члан 4.

Овај правилник ступа на снагу осмог дана од дана објављивања у „Службеном гласнику Републике Србије”.

Образац ПБ 1 – Порески биланс обвезника пореза на добит правних лица за период од _______ до _______ 201__. године

![]()

Образац ОК – Ограничење камате код дуга повезаном лицу за период од _______ до _______ 201__. године

Образац ПК – Порески кредит за улагања у основна средства за период од _______ до _______ 201__. године

Образац СУ – Сразмерни износ улагања за за период од _______ до _______ 201__. године

Образац СИ – Сразмерно стечена имовина статусном променом за период од _______ до _______ 201__. године

Анекс Обрасца ПБ 1 – Обрачун пореског кредита за период од _______ до _______ 201__. године

Образац ИПД – Изјава о добити оствареној у другој држави из које је исплаћена дивиденда и плаћеном порезу на добит и порезу по одбитку на дивиденде из члана 52. Закона

Анекс 1 Обрасца ПБ 1 – Обрачун пореског кредита за период од _______ до _______ 201__. године

Образац ИПД-1 – Изјава о плаћеном порезу по одбитку на камате, ауторске накнаде, накнаде по основу закупа непокретности и покретних ствари и дивиденде из члана 53а Закона

Образац КПБ – Консолидовани порески биланс за период од _______ до _______ 201__. године

Повезани текстови

- Трошкови обвезника настали по основу бесплатног давања пића и грицкалица корисницима својих услуга представљају трошкове који се признају у пореском билансу

- Третман мањка робе у пореском билансу

- Порески третман расхода (које је обвезник евидентирао у својим пословним књигама) насталих када је непокретност искњижио из пословних књига по основу правоснажне пресуде

- Исправка вредности потраживања из 2024. године које је наплаћено почетком 2025. године – признавање расхода у пореском билансу

- Признавање у пореском билансу расхода који у својим пословним књигама искаже обвезник по основу давања у новцу учињених аматерском спортском клубу за накнаде за исхрану спортиста