Koristeći preciznu metodologiju Svetske banke za izračunavanje pozicija na Doing Business listi, izračunali smo da bi primena novog pravilnika o evidenciji PDV uticala na pad Srbije na toj listi za 3 mesta.

Na najnovijoj Doing Business listi Svetske banke, kada bi se uzela u obzir primena novog pravilnika o evidenciji PDV (a ne starog koji je važio u vreme kreiranja ove liste), Srbija bi bila na 50. a ne na 47. mestu.

Pretpostavka koja je uzeta u obzir prilikom ove analize jeste da će primenom novog pravilnika za prikupljanje podataka u PDV evidencijama i kreiranje PDV prijave biti potrebno 20% više vremena nego do sada. Ovo je vrlo konzervativna pretpostavka, jer procene govore da će povećanje potrebnog vremena biti znatno veće od 20%.1

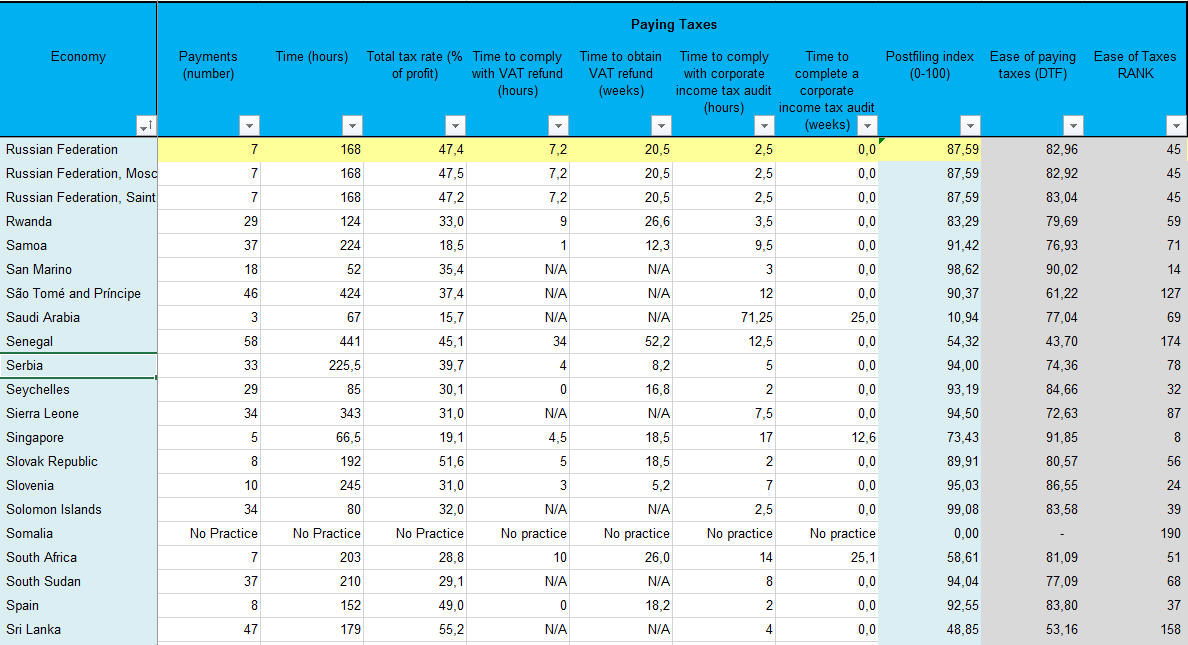

Izračunavanje pozicija na Doing Business listi Svetske banke se vrši na osnovu 47 parametara podeljenih u 10 grupa. Jedna od grupa se odnosi na plaćanje poreza, a u okviru nje jedan od parametara je vreme potrebno da se prikupe podaci u evidencijama, popune poreske prijave i plate 3 najvažnija poreza za privredne subjekte u jednoj zemlji. Taj parametar o potrebnom vremenu se dalje deli na vreme potrebno za porez na dobit, za PDV i za poreze i doprinose na zarade. U analizi koju smo uradili vreme potrebno za PDV smo uvećali za 20%.

Inače, Srbija je po grupi parametara koja se tiče plaćanja poreza na 78. mestu liste Svetske banke, što je već daleko ispod našeg generalnog plasmana (47. mesto).

Na osnovu dosadašnjeg pravilnika o evidenciji PDV je moguće napraviti PDV prijavu na nivou najobimnijih u Evropskoj uniji.

Da je to urađeno, vreme potrebno za prikupljanje podataka i popunjavanje poreske prijave PDV ne bi bilo povećano i samim tim to ne bi imalo uticaja na poziciju Srbije na Doing Business listi Svetske banke.

Ovo je još jedan argument da se odustane od primene novog pravilnika o evidenciji PDV.

O ostalim isto tako važnim argumentima smo već pisali u otvorenom pismu Ministru finansija, a na ovom mestu ih samo nabrajamo:

1. Veliki troškovi za privredne subjekte — minimum 18,5 miliona evra

2. Naša PDV prijava je 3 puta obimnija od najobimnije u EU i 7 puta obimnija od prosečne u EU

3. Novi pravilnik neće doprineti boljoj naplati poreza i suzbijanju sive ekonomije

4. U Nemačkoj su evidencije i prijava znatno jednostavnije

5. Prilikom donošenja izmena zakona o PDV 2015. nije bilo reči o izmeni PDV evidencija

6. Novi pravilnik nema nikakve veze sa usklađivanjem sa EU ili njihovim smernicama i predlozima

1 Posebno naglašavamo da ova pretpostavka nema nikakve veze sa članom 2. stav 4. tačka 1) novog pravilnika (odredba o nazivima, količinama i sl.) i da ovaj tekst pretpostavlja nepostojanje te odredbe (od strane Ministarstva finansija je jasno ukazano da ova odredba nije ni trebala da uđe u tekst pravilnika).

Povezani tekstovi

- Evidentiranje u POPDV ulazne fakture koja nije evidentirana u EPP jer je izdata nakon 10. u mesecu

- Potvrda iz Ministarstva finansija – ne postoji obaveza „slaganja“ Evidencije prethodnog poreza u SEF i obrasca POPDV

- Da li postoji pravo na odbitak prethodnog poreza po osnovu fiskalnog računa za promet kada je prethodno izvršeno avansno plaćanje a nije izdat avansni račun?

- Evidentiranje pretpostavljenog iznosa i razlike u SEF i POPDV kada je poreski dužnik primalac dobara i usluga

- Stornirana ulazna faktura i nova ulazna faktura – evidentiranje u EPP na SEF i u POPDV