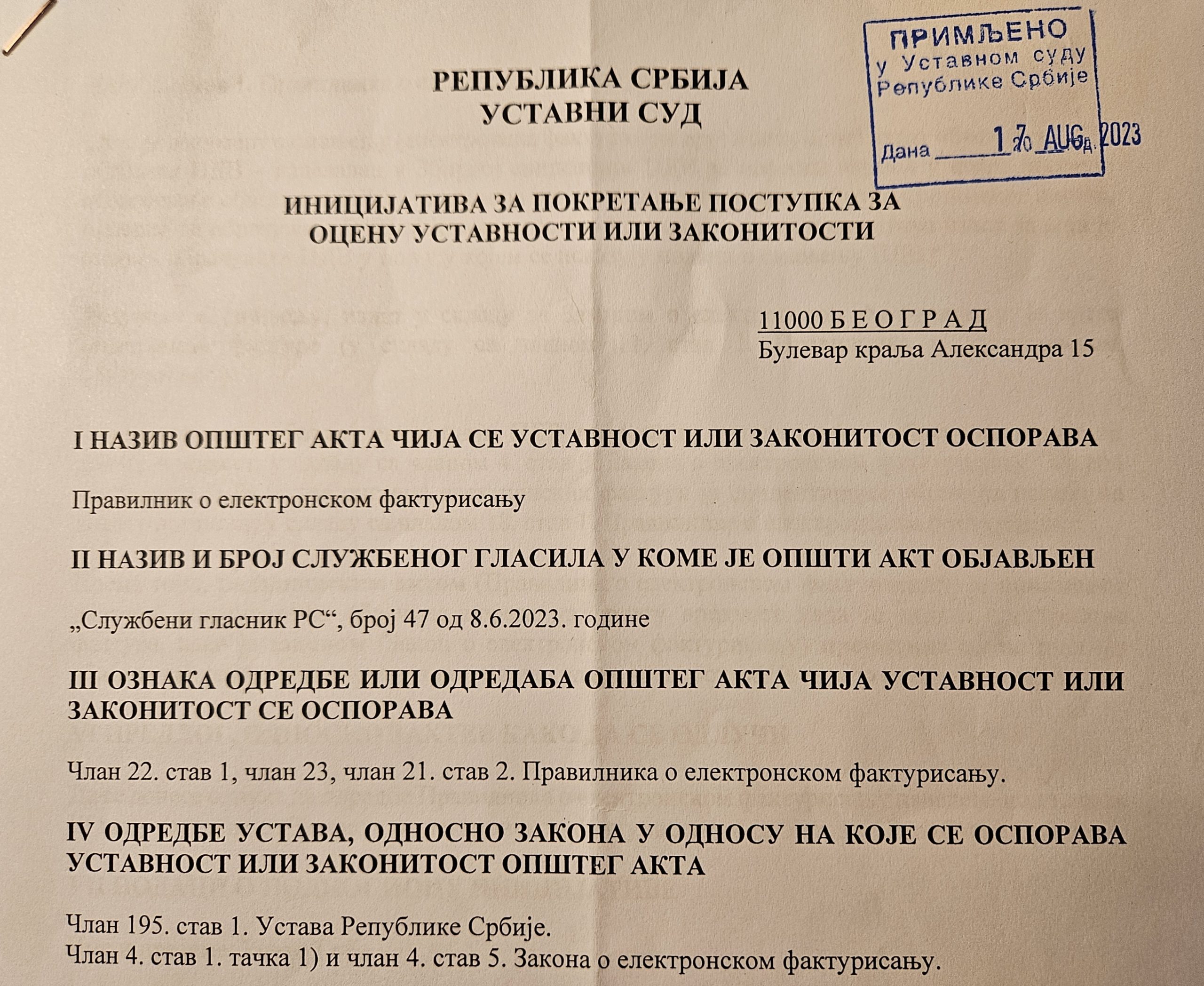

U avgustu 2023. godine, pre tačno deset meseci, Ustavnom sudu smo predali inicijativu za pokretanje postupka za ocenu ustavnosti i zakonitosti Pravilnika o elektronskom fakturisanju.

Razlog za ovu inicijativu je jednostavan: smatramo da su odredbe Pravilnika o elektronskom fakturisanju u suprotnosti sa odredbama Zakona o elektronskom fakturisanju, a time i u suprotnosti sa članom 195. stav 1. Ustava Republike Srbije.

Imajući u vidu da nismo dobili zaključak od strane Ustavnog suda da je inicijativa odbačena, ovih dana smo zatražili informaciju o predmetu i saznali smo da je predmet u radu i da je Ustavni sud po ovom predmetu tražio informacije od Ministarstva finansija.

U ovakvim situacijama se ne očekuje da Ustavni sud pokrene postupak i ospori ustavnost i zakonitost Pravilnika o elektronskom fakturisanju, već je očekivani put da prvo obavesti nadležni organ (u ovom slučaju Ministarstvo finansija) o problemu i da omogući da se u određenom roku problem reši.

Imajući u vidu da je jasno da su se nadležni u Ministarstvu finansija odlučili za propisivanje obaveze da se u određenim slučajevima vrši evidentiranje obračuna PDV kada je izdata elektronska faktura (primer: evidentiranje u Zbirnoj evidenciji smanjenja PDV u slučaju storniranja elektronske fakture ili izdavanja knjižnog odobrenja), način da se navedeni problem oko nesaglasnosti tih odredbi sa Zakonom o elektronskom fakturisanju reši biće verovatno kroz izmene i dopune zakona.

Ukoliko se to desi, nadležni u Ministarstvu finansija će na posredan način priznati da su pojedine odredbe Pravilnika o elektronskom fakturisanju u suprotnosti sa Zakonom o elektronskom fakturisanju.

S druge strane, takav postupak bi vrlo verovatno značio da se u periodu do izmena i dopuna Zakona o elektronskom fakturisanju odredbe Pravilnika o elektronskom fakturisanju koje propisuju obavezu evidentiranja obračuna PDV kada je izdata elektronska faktura neće uzimati u obzir pri kontroli ispravnosti postupanja u skladu sa propisima prilikom eventualnog inspekcijskog nadzora.

Iako smo naveli samo odredbe kojima je propisana obaveza evidentiranja obračuna PDV kada je izdata elektronska faktura, ovo se naravno odnosi i na istovetne odredbe kada je izdat fiskalni račun.

Povezani tekstovi

- MF organizuje vebinar na temu „Odgovori na aktuelna korisnička pitanja postavljena u vezi sa elektronskim evidentiranjem PDV u Sistemu elektronskih faktura“

- Izmene i dopune Zakona o elektronskom fakturisanju

- Udruženje proizvođača softvera apelovalo na nadležne organe da se produži režim relaksacije u vezi sa evidentiranjem PDV u SEF

- Ažurirani modul Elektronske evidencije prethodnog poreza dostupan na produkcionom okruženju SEF

- MF organizuje vebinar na temu „Odgovori na korisnička pitanja postavljena u prethodnom periodu u vezi sa elektronskim evidentiranjem PDV u Sistemu elektronskih faktura“